2019年最牛板块,我想除了5G、工业大麻、氢能源概念外,养猪股肯定能占一席之地,甚至有不少投资者把它看成这波牛市最主要的确定性主线来看待,在涨幅龙头股002157(正邦科技)从低点最高涨幅超过600%后,养猪股是否如某些投资者朋友所说至少还要翻一倍呢?更有甚者把002157的估值直接拉到了2000亿(笔者看了下中国联通4月29日收盘市值2083亿,有没有吹嘘成分大家自己看),花了三天找资料之后,再结合本人的经验,决定写下此文.

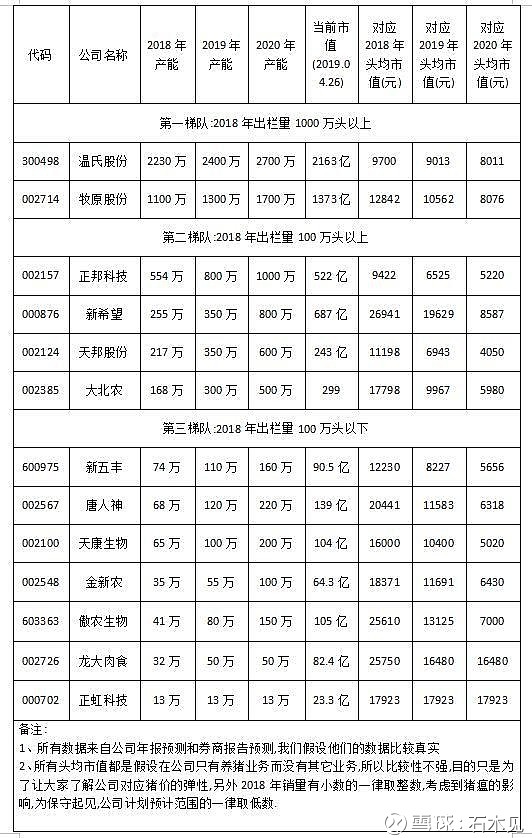

首先,我们把市场上现有的养猪股上市公司给列出来(请注意看图表备注)

笔者人为地把上市公司分成三类,分类依据就是2018年出栏数量,2018年出栏数量都是来自上市公司年报,如果我没有手抖的话,上市公司没有造假的话,数据应该都是真实的.因为我做股只喜欢做行业前三的甚至前二的,考虑到300498还有很多养鸡产能,所以个人只关注了002714和002157,这两个公司相对比较熟悉,而其它公司说实话都不是太熟悉,如果不是答应了很多朋友写这篇文章,自己估计也不会去了解,所以找资料的时间就很久,但也很多惊喜,没有想到的是现在市场上养猪股居然这么多了,而且产能扩张还都挺快的.这也让我重新审视了行业发展趋势,对于更好地理解猪周期,随着规模化集中度的提升,也许以后的猪周期会比现在在时间上要拉长.

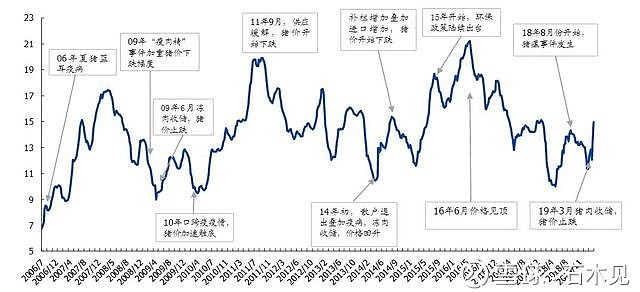

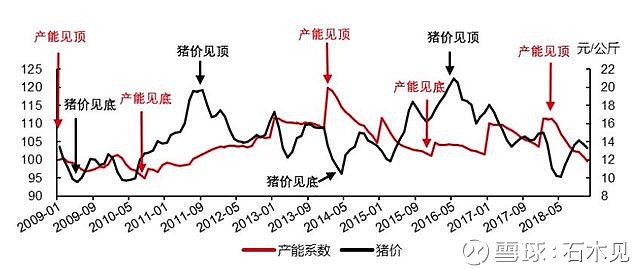

我们知道,猪周期是很有规律的,基本上生猪价格通常是3-4年一个周期,回顾2006至今共经历了三轮猪周期,如图:

备注:由于目前市场上的主流养猪企业002714、300498、002157等都上市比较晚,我们只能用600975的月K图和猪价格图进行比较.

2006年7月-2010年2月:“蓝耳病”疫情的发生导致能繁母猪存栏量降低,产能供给减少的背景下2006年7月到2008年3月猪价上涨,此轮周期高点出现在2008年3月,生猪价格达到

17.45元/公斤。此后“蓝耳病”得到控制,产能供给扩大,生猪存栏量快速增长,猪价进入下行周期。2009年春节后猪价持续下跌,2009年6月为稳住猪价启动收储冻肉,提振市场信心,猪价短暂上行后重启下跌之势。

2010年2月-2014年4月:2010年2月“口蹄疫”疫情爆发,猪价从11.64元/公斤下跌至2010

年6月份的9.70元/公斤低位,此后开始新一轮的反弹。此后周期高点出现在2011年9月,达到

19.92元/公斤,涨幅105.4%。此后再次步入淘汰过剩产能的阶段,猪价进入下行通道。

2014年4月-2018年5月:经历2013-14年猪价低迷行情,生猪养殖行业集体性亏损,养殖户淘汰母猪意愿提高,能繁母猪淘汰速度加快,2014年4月猪价触底反弹。叠加2015年开始环保政策趋严,各地区禁养、限养和清拆力度加大,进一步加速中小养殖场退出,猪价继续反弹至

2016年6月达到21.2元/公斤高点。此后2017年全年猪价处于下行区间。

2018年5月开启新一轮周期,8月非瘟疫情催化:2018年5月前后猪价触底,政府再次启动猪肉收储,猪价止跌回升。2018年8月“非洲猪瘟”疫情爆发成为新一轮周期拐点的催化因素,养殖户恐慌性出栏导致价格持续下滑,加速产能去化。2019年春节后淡季不淡,屠宰企业补库存叠加政府启动收储使猪价快速回升。此轮猪价在2019年3月后进入右侧上行通道。

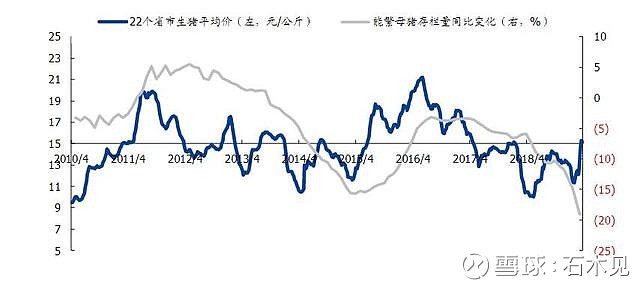

现在市场上主流的意见是这波猪价上涨会超预期,最高的已经给到了30元/公斤,也就是养猪股的毛利都能做到50%以上,是否能到这么多我不知道,但是接下来两年两年生猪产能下降是肯定的了,根据2019年2月统计,能繁殖母猪同比下跌19%,而能繁母猪补库存到生猪出栏需要20个月,那么这么判断怎么也得到2020年底的时候生猪出栏量才能达到2018年2月的水平了,而能繁母猪是于猪价呈负相关的,猪价又反过来影响能繁母猪数量,我们用图来说明历史情况:

能繁母猪数量直接决定出栏量,也许用猪价和能繁母猪数量还不能完全体现,那么我们还可以用出栏量和生猪价格比较图(直接供求关系比较)来说明:

由于受猪瘟影响,这次能繁母猪数量下跌幅度比较大,这也是大家预期猪价将创历史新高的主要原因,我们再用一张图看下2006年以来主要传染病与猪价走势的相关性:

这次猪瘟是从北方开始,慢慢传到南方,北方受灾比较重,产能去化也比较大,请看图:

从上图我们可以统计出,东北是最主要受灾区,其次是华中,而这两个地区占我们生猪出栏量将近40%,如图:

那么这样现在逻辑就通了,两个我国主要粮食产区也是我国两个主要生猪养殖区,这么大的产能去化程度,在猪瘟过后猪价必然引起暴涨,这是因为我国自2012年以来生猪出栏量基本保持在7亿头左右,市场需求也比较稳定,突然供应量下降就造成供求关系严重不平衡,虽说禽类可以代替部分猪肉需求,但我觉得像我这样的人可以天天吃猪肉,但连续两天吃鸡就会受不了的人应该很多,哈哈,更何况养鸡行业产能也不丰沛,我们还是看个图:

产能减少了,猪价得涨啊,那历史上这两个相关性有多大了,我们又来看个图:

也可以用个表详细说明,如图:

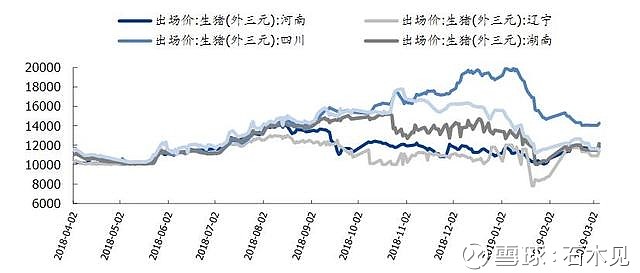

这样大家能够理解市场上为什么不同地区价格相差那么大了,灾区生猪价格下跌比较大,而非灾区价格还比较坚挺(之前猪是可以跨省调动的,猪瘟之后好多省就不可以了),如图:

看到这里,我想大家应该对这波养猪股为什么大涨的逻辑应该清楚了吧,也知道市场上有些不懂周期股投资的人喷养猪股利润下跌而股价大涨是严重投机是多么无知和可耻的吧,当然能涨到现在这个价格到底是不是泡沫那就另说了,说实在话,这波上涨也是超过我的预期了,尤其002157,当时在90亿的时候我的判断是到300亿市值,依据是公司生猪产能可到800万头,在猪周期景气的时候公司每头利润在400元(002714利润500元,002157成本要高),那么净利润就是30亿左右,我给10倍的PE就是300亿,当时我的操作理念就是潜伏(因为具有绝对成本优势的002714在2018年二季度亏损了,这是我判断行业机会的一个重要时机),但没想到猪瘟把周期缩短了,时间上大大缩短了自己的预期,这让我很高兴,没充分估计猪瘟能带来这么大的影响,这完全超过我的预期,自己也只能在300亿估值之后眼睁睁看着它加速上涨(还是研究不够充分啊).

说了这么多,接下来我们谈下重点,那就是接下来养猪股是到顶了,还是中间加油,调整之后还可能创新高?

声明:以下预测仅代表个人观点,不代表投资建议,很有可能实际情况和本人的预测相反,据此操作者风险自担.

我个人观点主要归纳为以下几点:

第一、目前应该属于调整阶段,接下来几个月很有可能要创历史新高,理由是猪价还没有正式疯涨,依据我做周期股的经验,周期股在产品上涨周期中最后股价会与产品价格疯涨同步而见顶

第二、这波调整很可能时间会比较久一点,应该是以月度计,幅度极端看可能要到30个点(之前我做过的600230、000636、600810都出现这种情况,中途操作非常难受)

第三、建议做产能扩张绝对数量值比较大的龙头股,因为这些股很可能超越周期而成为成长股和蓝筹股,我们看个图:

通过这个图我们可以看到,002714股价表现非常坚挺,猪价涨的时候它大涨,猪价跌的时候它不怎么跌,核心原因就是它近几年处于快速扩张中,另外就是它的成本又是非常明显,在行业平均开始亏损的时候它仍然有赢利,产能一旦上去,公司的估值底部区间就会往上移,这也是这波养猪股大涨的核心逻辑,不但预期价格要上涨,各家养猪产能也是快速扩张.

第四、成本特别有优势的话就多拿一下,之前没参与的话就不要盲目抄底,等待猪价大幅拉升的时候再进也不迟

最后我还是和大家说下做周期股的一些要点吧,这也是我专注做周期股以来的经验和教训,算是一点干货吧(本人2001年入市,15年开始专注做周期股,让我下定决心做周期股正是2015年在002714上的大幅获利,所以我特喜欢它).

第一、说下买入时机,我认为有三个时机是非常适合买入的

1、行业具有成本优势的龙头开始亏损,龙头亏损预示其它同行已经亏很久了,市场供应要缩减了(特别大宗的煤炭、钢铁、有色、造纸等时间会更长,因为他们能给当地带来GDP,就是亏损也要加大生产)

2、经销商屯货或厂家惜售造成的产品价格快速暴涨时期,这个时候二级市场股价反应也会特别激烈

3、行业出现重大事故时,化工行业的安全事故,有色矿产的罢工,养殖行业的传染病等等,这都是重大投资机会

第二、做周期股要有耐心,要等,没机会的时候就专做研究,周期股每年都会有两次以上机会,你可能很长一段时间收益低于别人,但只要抓住了年内的一两次机会,收益还是很可观的

第三、周期股往往有个估值区间,下探有个底部区间,上涨有个顶部区间,不宜用市盈率去算估值,而应该用产能去算,所以一般产能没扩张的就是在直线平行线下震荡,有产能扩张的就在上升的两条平行下区间运动,所以不要盲目下跌,也不要盲目乐观,举两个例子:

第一个:近年没怎么产能扩张的000059华锦股份,图为月k图:

第二个:近年产能处于持续扩张中的002493荣盛石化,图为月K图:

最后提醒一下:本人所有资料来源都是公开的,主要来自上市公司公告(包括但不限于年报、季报等),有些是本人买的收费数据获得的(市场上这类公司很多,为避免广告嫌疑,就不说出他们名字了),没有实际调研(最多就是通过互动易和打电话给上市公司了解情况),也没有任何内幕消息.另外有从事养猪行业的投资者私信我,这波猪瘟影响远超报道,很多企业损失惨重(消息未经证实,姑且听之).另外还有个信息告诉大家,养猪企业有个养猪规模成本最优点,不是规模越大成本越低.因为猪瘟带来的资产减值和防疫投入每公斤成本价预计要高于2018年1元-1.5元/公斤(所有企业).