$ST世龙(SZ002748)$ 随着515公告一批前高管被处罚,并连带实施其他风险警示ST,公司的整合可能进入新的阶段,而这一切在3年前的2021年的一则股权转让公告埋下伏笔(2021年6月15日,南昌龙厚实业有限公司与世龙实业原股东新世界投资于6月15日与签订协议,协议受让世龙实业2040万股;同时,新余宝隆6月16日质押宏柏新材1350万股给九江银行乐平支行,质押到期日为2024年6月11日)。

有意思的是,1、312公告的行政处罚事先告知书,4月30日证监会ST新规后才领到处罚公告而ST;2、现任董事长得以身免处罚,也算保住当地产业龙头(据证券时报5月14日报道,世龙所在的乐平产业园区2023年实现规模以上工业产值450.5亿元、主营业务收入435亿元、实现利润20.1亿元、税收总额10.2亿元,安置就业人员近两万人。相比下,2023年世龙20亿产值,为产业链的上游核心企业,下游企业包括天新药业、宏柏新材、芳纶新秀——方圆新材料等)。3、4月年报不分红,似乎预测了即使分红也面临ST?

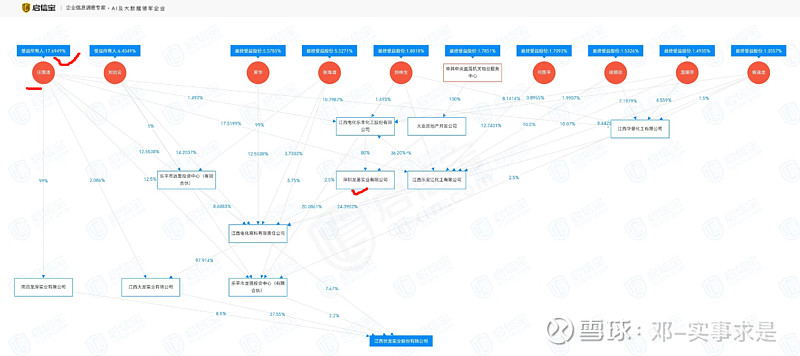

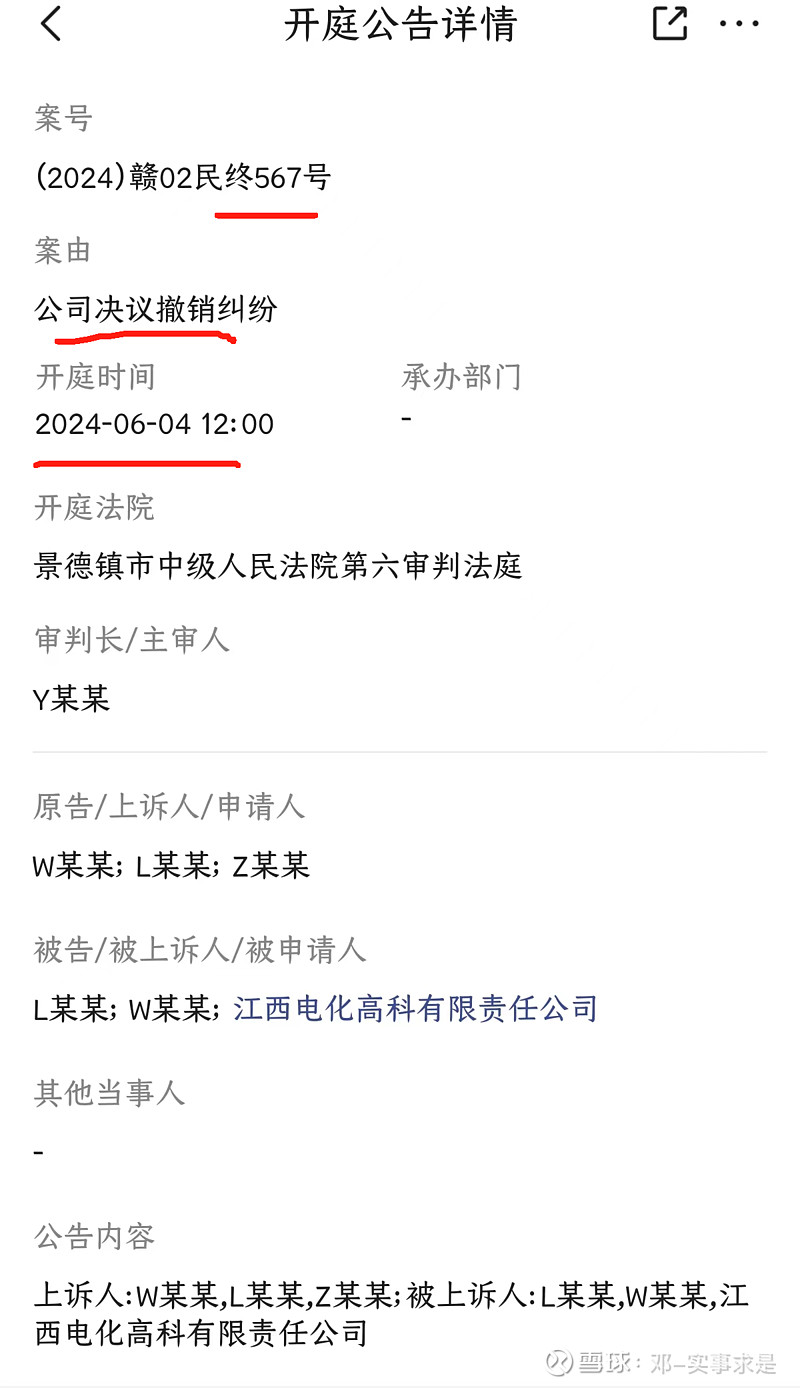

世龙的股权穿透复杂,重要股东是江西电化高科,但背后也是小股东一堆(启信宝显示6月4日景德镇中院有个股东决议的二审开庭公告),缺乏实际控制人。

最好的结果是懂企业经营的现任团队(或联合战略投资者)控股公司,其他穿透法人公司股东股权转让撤出,公司的业务进而可以顺利融资推进,提振业绩和股价。回看过去2年多,本届董事会任期内的股价波动,产业刺激之外,更多是股权整合预期的折射。

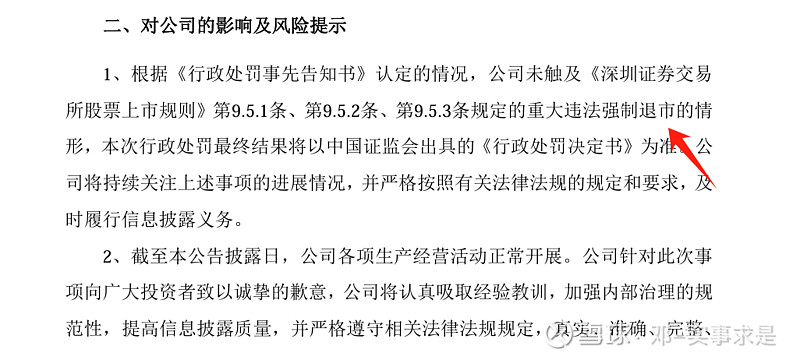

312公告中,董事会声明公司不退市,那假如要保证不退市,就要在接下半年干出来业绩,提高分红以回避25年退市红线,否则投资者完全可以诉讼现任董事会和董事、高管到倾家荡产(因前任高管财务造假导致的投资者损失,雪球、东财各个论坛上,律所代理索赔如火如荼),他们的股权价值算下来可有10来亿呢。

世龙的总股份2.4亿股,与现任高管有关联的法人股东持有56%,按照减持新规,无法在二级市场顺利卖出,采用股权转让整合是最方便的。而其余44%、1.056亿股为实际流通,很大程度上决定了公司价值走向。5月17日股权登记,跌停板卖单约2900万股,5月20日上午收盘跌停2459万股,5月23日股东大会对董事会提案投票,这些全部投资者愤怒之下。。。。。

就公司的价值而言,世龙实业在当地的产业地位,亦或者横向对比天新药业、宏柏新材,市销率、市净率都低估很多,也许这是当地产业富豪王林森出现在十大流通股东的一个内因。

从化工行业大周期看,要说21年新能源、新材料的牛市从湖北宜化等化工股开始,那么正丹股份10倍,则是24年化工周期强势回归,细分行业精彩纷呈再现,化工原料板块中,ST且不涉及退市的优质标的稀缺。