教育板块在近一年中迎来行业寒冬,K12赛道遭遇一刀切政策打压,带动整个板块集中性恐慌抛售。而事实上,各教育细分赛道侧重点各有不同,学历职业教育,目前是我国最为明确鼓励发展的细分教育赛道。

2021年5月14日,《中华人民共和国民办教育促进法实施条例》正式发布,其中对民办高校兼并收购空间予以保留,放宽了对民办高校兼并收购、协议控制、关联交易监管等方面的限制。10月12日,国家出台颁布《关于推动现代职业教育高质量发展的意见》,再次明确鼓励职业教育发展。该政策甚至立下目标,将让中国的职业教育于2035年前名列全球前茅。

可见,国家为发展学历职业教育其实可谓不遗余力,但市场总会存在短期的偏见。事实上,学历职业教育不仅政策上有优势,而生意模式上,更是清晰明了,具备吸引力。预收款模式,现金流稳定,几乎不存在应收款,每年营收利润模型容易估算,确定性非常强。

投资中最稀缺的是什么?确定性机会!学历职业教育几乎是最确定的那一档。高确定性理应享受估值溢价水平,结果该赛道当前整体非常低估,其中更是有龙头企业出现堪比地产的估值。中国科培(01890.HK)便是其中最值得留意的一个。

国内领先高教公司,业绩稳步增长

中国科培是中国学历职业教育领先企业,在职业教育行业运营超过21年,是珠三角及长三角(中国最重要的两个经济区域)中最大的职业教育公司之一。其自建的广东理工学院、肇庆学校分别是华南地区最大的民办高校和广东省最大的民办中职学校。

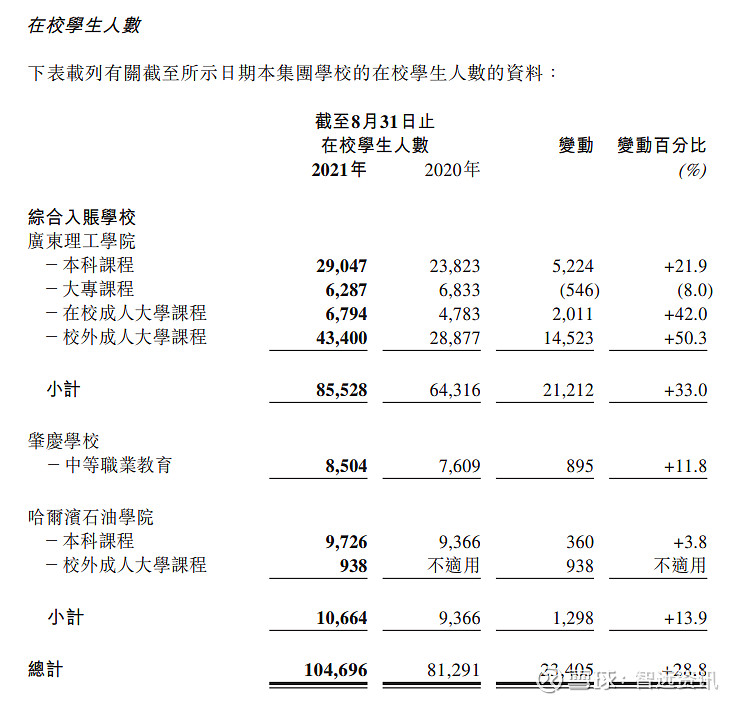

目前,公司在国内三个省份经营五所学校,分别为广东理工学院、肇庆学校、哈尔滨石油学院、淮北理工学院及马鞍山学院,截至2021年8月31日,五所学校总在校学生总数为104,696名。其中,根据近期市场研究,按新收学生及在校学生的人数计,广东理工学院于华南地区民办高等教育机构(独立学院除外)中排名第一。按在校学生人数计,肇庆学校在广东省民办中专学校中排名第一。

11月30日,中国科培发布2021年度业绩报告,由于公司更改年报披露时间,公司分别提供了2021年8月31日止八个月业绩数据及年度备考数据。公司截至2021年8月31日止八个月的收益为6.7亿元(人民币,下同)。备考收益由截至2020年8月31日止年度的7.7亿元同比增加44.7%至截至2021年8月31日止年度的11.2亿元。

利润方面,公司截至2021年8月31日止八个月的毛利为4.2亿元。备考毛利由截至2020年8月31日止年度的5.2亿元同比增加48.4%至截至2021年8月31日止年度的7.7亿元。公司截至2021年8月31日止八个月的核心纯利为3亿元。备考核心纯利由截至2020年8月31日止年度的人民币5亿元增加31.6%至截至2021年8月31日止年度的人民币6.6亿元。另外,公司还公告截至2021年8月31日止八个月派付末期股息每股股份0.06港元。

自上市以来,中国科培业绩保持稳定增长,2019年、2020年营收分别同比增长24%及21.4%,同期毛利分别同比增长23.7%、25.8%。结合2021年备考数据看,公司业绩呈现加速增长态势。这其实也正是中国科培的一大看点,公司之前内生模式发展优秀,近两年加快并购,逐步落实行业优秀并购案例,同时加速职业教育公司发展。

职业教育迎发展良机,中国科培乘东风直上

前文说到,学历职业教育是当前我国教育行业最为鼓励和支持发展的行业,国内高等职业教育仍有较大提升空间。「十三五规划」时期,中国高等教育毛入学率由40.0%上升至54.4%,实现高等教育的普及阶段。根据「十四五规划」,高等教育毛入学率目标为于2025年提高至60.0%。珠三角及长三角是我国经济最发达经济圈,公司扎根于珠三角,做到最大职业教育公司。并积极外拓,公司近两年积极发挥上市公司化品牌及资金优势,采取内生外延双轨发展。

于2021年3月29日,公司成功并购哈尔滨石油学院。截至2021年8月31日,其拥有共10,664名学生,包括9,726名本科学生及938名成人大学生。同一时期,公司继续拿下淮北理工学院100%股权,该学校可服务约10,000名学生,并可于日后容纳至多20,000名学生。淮北理工学院已于2021年9月启动新校区的运营。成功收购淮北理工学院,也意味着公司加强长三角地区的布局取得阶段成果。

随后,公司再次于2021年7月15日拿下安徽省马鞍山学院,马鞍山学院(前称为安徽工业大学工商学院)是于2003年成立的优质本科院校,2020/2021学年的就业率达91.0%,为全省领先,学生报到率为96.1%。该学院位于安徽省马鞍山市,截至2021年8月31日,共有9,088名本科学生。

截至2021年8月31日,公司并表学校共有104,696名在校学生,较截至2020年8月31日的在校学生人数上升28.8%。

公司于2021/2022新学年将仍有较大人数增长潜力,并且随着公司并购整合,公司多所学校将有望迎来学费稳步上升。再叠加公司稳步推进的并购策略,公司未来业绩增长有望维持较高水平。

除此之外,中国科培亦非常注重教学品质的提升,近三年公司累计投入了人民币2.8亿元建设高标准实验实训基地及购买先进的实训设备,累计建设各学科实验室超过500个,并于珠三角和长三区域与超过500家企业建立了实验实训基地。报告期内广东理工学院有七个产学合作项目入选教育部高教司发布的第一批产学合作协同育人项目立项名单。广东理工学院也是广东省首批获得国家级众创空间称号的民办学校。

学历职业教育当前正处于政策支持及产业高速发展时期,而行业整体低估又带来罕见的投资良机,中国科培作为行业领先企业,随着公司未来业绩持续增长,有望迎来戴维斯双击。