近期,老铺黄金股份有限公司(以下简称老铺黄金)在证监会官网披露招股书,想要搭创业板注册制的快车上市。公司预计募集资金5.5亿元,用于实体店营销网络建设、线上营销与信息化系统建设、品牌形象升级等项目。

《每日财报》注意到,尽管公司账面营收大幅上扬,但长期为负的现金流已让公司负压过重;与此同时,关联交易以及大客户兼任供应商等问题也让公司的IPO之路变得坎坷。

自营模式存货高企,现金流连续3年为负

目前,我国黄金珠宝零售商主要采用自营、加盟、经销三种经营模式。相比之下,自营模式毛利率较高,企业可以更好实现品牌及管理一体化,但自营店铺需占用较多的自有资金,更适用于拥有雄厚资金实力和良好管理能力的企业。

报告期内,老铺黄金的全部店铺/专柜均采用自营模式随着店铺/专柜数量逐年增加,铺货量需求加大,存货占用流动资金金额较大,而公司存货规模也已经异常庞大。

招股书显示,2017~2019年末,老铺黄金存货账面净额分别为3.35亿元、4.56亿元和6.06亿元,占流动资产的比例分别为87.05%、80.33%和83.43%,占比较高。

此外与可比公司相比,老铺黄金的存货周转率处于同行可比公司均等水平之下。

招股书显示,2017~2019年末,老铺黄金存货周转率分别为1.06次/年、1.08次/年和1.09次/年,同期可比公司均值分别为2.08次/年、1.99次/年和1.61次/年。

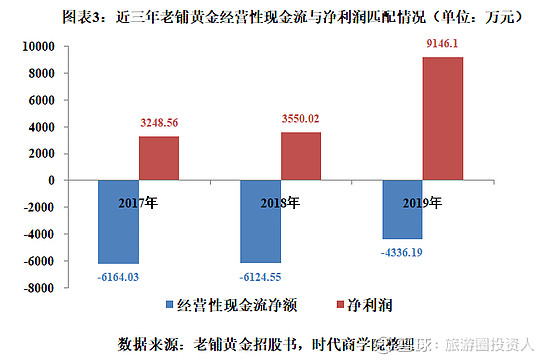

坚持自营模式加上持续扩张,老铺黄金的营收净利保持高速增长。财务数据显示,2017年-2019年,公司营业收入分别是4.35亿元、6.63亿元、9.45亿元。归属于母公司股东的净利润分别是3248.56万元、3550.02万元、9146.10万元。报告期内,公司毛利率分别为34.01%、35.33%及38.93%。

盈利保持高速增长,但公司的现金流却并没有改善。2017-2019年,公司经营活动产生的现金流净额分别为-0.62亿元、-0.61亿元和-0.43亿元,这和公司的净利润产生明显背离,其根本原因在于公司的高速扩张吸走了大量的现金流。

流动资金长期不足,向关联方大额拆借

由于对流动资金需求增加,2017年和2018年,老铺黄金存在从关联方拆入资金的情况。截至2018年3月31日,老铺有限(老铺黄金的前身)对关联方徐高明、金色宝藏和文房文化的债务分别为20976.01万元、2401.13万元和622.86万元,合计达2.4亿元。

招股书显示,2018年3月31日,老铺有限与红乔金季、徐高明、金色宝藏、文房文化签订《债务重组协议》。根据该协议,以上各方约定老铺有限将上述2.4亿元债务以账面金额转让给红乔金季。

2018年4月30日,老铺有限向红乔金季清偿了上述2.4亿元债务,而老铺有限最终以何种形式进行债务清偿,招股书中却并未详细说明。

最大供应商兼任客户,关联交易规模持续扩大

招股书显示,报告期内老铺黄金的第一大供应商始终是北京工美集团有限责任公司(下称“工美集团”),2017-2019年的采购金额分别是3.94亿元、5.49亿元和7.28亿元,占采购总额的比例分别是81.67%、86.61%和89.16%,从中可以看出,老铺黄金对第一大供应商极为依赖。

但《每日财报》注意到,工美集团的下属企业王府井(61.700, 2.70, 4.58%)工美大厦(下称“工美大厦”)同时也是老铺黄金的下游客户。

2017-2019年,老铺黄金向工美大厦的销售额分别为0.83亿元、0.79元和0.62亿元,分别占当期营收的19.14%、17.67%和16.25%。也就是说,老铺黄金最为倚重的供应商同时兼任公司的下游大客户。

此外,关联交易也是老铺黄金长期存在的问题。2017年,公司经常性关联交易金额达到2913.69万元,其中最大的一笔即是公司向金色宝藏采购2448.33万元,当年,金色宝藏是公司第二大供应商。

金色宝藏是老铺黄金实控人父子100%持股的公司。最新数据显示,金色宝藏在去年的亏损达2188.99万元,已经资不抵债,金色宝藏很可能成为老铺黄金的牺牲品。

另一方面,招股书还披露,王府井集团股份有限公司自2019年12月23日成为公司的关联方,而王府井集团自2018年就进入了公司的前五大客户名单,2018年老铺黄金向王府井集团的销售额达到2346.34万元,2019年这一数额进一步5207.07万元,未来老铺黄金的关联交易规模或将继续扩大。

客户兼任供应商以及关联交易等现象为利益输送提供了空间和可能,证监会对于此类问题一直比较关注。因此,老铺黄金与客户和供应商之间的交易是否符合商业理性还需公司做出详细解释。