$首创置业(02868)$ $当代置业(01107)$ $融创中国(01918)$

周五买了点,所以瞎看看,本人少仓位投机玩乐,投资请慎重!

1. 过往9年共分红1.87人民币,配股价格1.87港币每股,等于强制H股股东9年股息复投+白送汇率。

2. 过往9年年均分红0.207, 如果未来9年,依然年均照此分红,折现率10年国债3.143%,未来9年分红权1.66人民币,内资配股价1.67人民币,也可以理解为小股东预支未来9年分红权提前复投,只要公司未来9年收益率跑赢10年期国债,小股东的股权价值等于增值。而过往3年复合ROE3.66%,超过国债0.5%百分点,优秀!

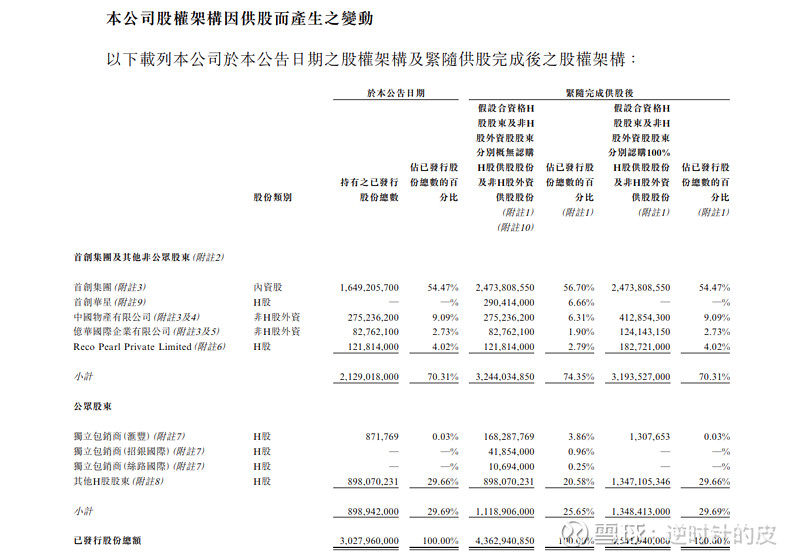

3. 截止配股公告,首创集团持股16.49亿,占已发行股本54.47%。包销协议中首创华星(全资子公司)最高承担56.90%即2.9亿H股,配股后首创集团+首创华星持股总额约27.64亿,占配股后股份总额61.13%,没有超过75%公众持股上限。

4. 如果H公众小股东都不供股,大股东及其联系人占比将由70.31%上升至74.35%,依然没有过75%红线,H股公众小股东占比由29.66%下降至20.58%,摊薄约30%。

5. 半年报流动资产-总负债=75.91亿 + 24.92亿配股所得 = 100.83亿人民币 = 113.17亿港币

6. 现价104亿港币,还有8.8% 预期套利空间。

个人总结:

动机看非老千,1.87HKD 对小股东相对公平,前提是你得参与配股。

现价对于一个不可作假,不可流失资产的国有企业来说,是低估的,公平套利空间约8.8%。

长期投资者洗洗睡吧,投资他不如拿钱放国债,融创金茂时代万科不香吗?

我可能真的无聊,大周末的啃鸡肋~