笔者之前在美股跟着公司大佬玩黄金量化,之后开始接触股票,看过几本巴菲特格雷厄姆就开始了“价值投资”之旅,通过捡垃圾前后买过4.5的诺基亚,150块的百度,说来也奇怪,当时几乎都是接的飞刀,而且无所畏惧,但是往往两三个月就收获颇丰,期间还被禁止过美股账号,不能操作,账面浮亏30%,也没怎么慌乱过。现在再回头分析曾经买过的公司,看看历史K线,不禁满身凉汗。人在股市的一大错觉就是,把一切的布朗运动,看成是自己的能力。

16年踏入港股的初期,遍地是黄金,不过我却选择了大部分的垃圾去买,现在看总体也赚了一些,不过都是加杠杆和运气好的成分罢了。当时玩过几只大仓位的有,3.5的$京东方精电(00710)$ 0.11极限加杠杆3000000股$康宏环球(01019)$ 还有高息的=百富环球和盈利时,自认为低估价值投资的-金邦达宝嘉和莱蒙国际等等。操作的策略还是事件性下杀+接飞刀+基本面快速修复+少部分杠杆,事实证明一个人的股票操作是很有惯性的,你在一种模式上赚过钱,就会把它奉为圭臬,直到某一次完全失效,你永久性损失本金为止。 如果当时买点平安恒大,持有个一两年到17牛市,估计现在也快10倍了。人生没有回头路,但是任何时候醒悟都不算迟。

最近有强烈的总结欲望,一方面是自己的长期投资体系基本大体构建完毕了,另一方面是对索罗斯,利弗莫,霍华德马克思书中的投资误区又有了更深的认识,觉得自己可以码点字讨论和帮扶一些新人了。这一篇我想谈谈股市收益的来源。

从埃隆马斯克的第一性原理出发,深刻思考之后,我将利润来源总结为两部分:公司和市场。对应两群人,发行股票那群人和买股票那群人,这就是所有故事的起点和终点。

当然这两个部分可以演化为不同的版本,戴维斯王朝中就是估值(买股票人群心理变化)* 业绩(公司的实体变化);在格雷厄姆的证券分析中就是账面价格(买股票人抛弃)远低于实际价值(公司实体价值);在穷查理宝典中就是各种常识和跨学科格栅模型(公司真实肖像)*专注集中(带着绝对专注理性判断市场其他部分);在霍华德备注中就是发现周期(市场人性的波动)*保证风险的盈利(一批优秀公司的风险控制)。

我不能说这是赚钱的唯一真理,但是把握住这两点,基本上就是一个合格的股票投资者,能够将这两点看透并且熟练应用,一个人40年投资生涯,百倍应该没有问题,如果加以精简并且像芒格一样错过大部分的坑,千倍是很有希望的,但是毕竟只有一个巴菲特,万倍需要天时地利人和。

接下来举几个烂大街的例子,再复习一下。

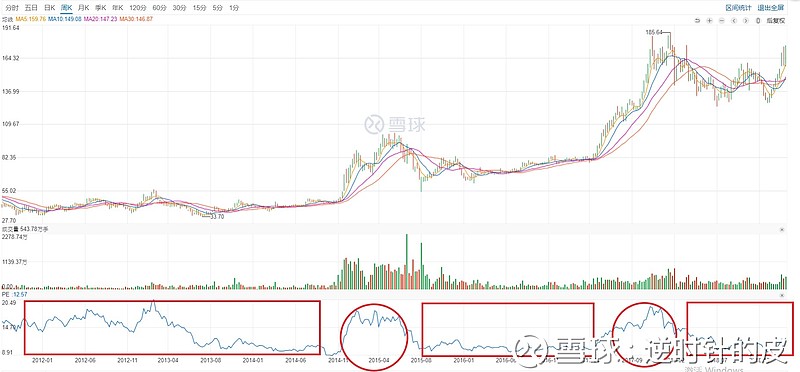

例子一: 中国平安,优秀公司的戴维斯双击。

图中方框的部分就是估值不变或者下跌,业绩不断变好的区间,很长的一个买入区间,长到有些无聊,圆形的部分就是双击区间,此刻是买股票的那部分人心在动,而你依然应该判断公司的价值在稳步提升,股价的短期大幅度上升是买股票群体造成的。

但是这里面有几个问题,曾经是我也是大部分新手会困惑的:

1. 公司确实不错,但是股价长期不涨,估值被压制,甚至估值越来越低抵消了业绩增幅,搞的投资人很郁闷,这应该如何处理?

首先这个公司应该是你能力圈的公司,比如你一个银行职员,买银行股或者保险股肯定能看得懂,你去买医药股拿不住很正常,每个人都有自己的能力圈,但是普通人总是把自己能力想的太高(这个问题很复杂,之后发文章再说)

其次你得选择一个你觉得有未来的行业,以及这一个行业不应该增速太低,比如平安所在的保险行业,龙头年增速超过20%是很正常的,对标国外的友邦大都会。另外这是一个朝阳行业,虽然派息1.5%,但是不会比一个派息5%的塑料管道制造商未来空间差。这样你就有了拿的住的希望。(我没有说夕阳行业不好,但是夕阳行业的长期投资者,一定是深谙周期运作,行业吞并内幕的大神,普通人选一个看的懂的朝阳行业大概率不会错。)

最后你的标的得有一些硬性框住你长期投资的补偿,比如较好的股息复利投资,写入公司章程的分红政策,投融比良好等等,此刻必须要说一个价投非常鄙视的观点,我认为有资金炒作也是一个非常好的判断标的,我见过太多港股好股票,十几个亿,没什么资金炒作,分红8%,常年稳定业绩增长,却因为某一天一个大户急用钱,砸下十几个点。这对长期投资者来说,偏见虽然是部分市场利润的来源,却也会成为投资焦虑的恶魔。像平安这种就非常好,从一开始就带有巨大的资金量和争议,这带来的好处非常显而易见,巨大的流动性会让你在想不明白的时候容易脱手,后悔了容易买回。长期的争议和波动会让定投和波段投资更有机会,更好的流动性标明未来牛市更好的溢价,戴维斯双击来的更加猛烈。

总结就是,看的懂带来持股底气,有未来带来持股的希望,硬性补偿指标带来持股的乐趣,减轻持股的焦虑。

2. 以上道理我都清楚,但是我仍然害怕长期持股带来的机会成本过大,如果他一直不涨,或者市场一直有偏见,持股十年八年会极大浪费我的机会成本?

这曾经是困扰我两年以上的问题,我也没有完全领悟,毕竟股市当中,长期赚钱不难,长期赚大钱却需要无比深刻的理解和运气。我的建议是首先分散持股,比如是十年前你不清楚平安是否最终跑赢保险行业,你可以同时持有2-3只,太保,太平新华保险等等,只要其中有一只成为十倍股,你的总绩效就不会低于3倍。

其次你需要不停的去学习,学习这个行业的所有知识,知道确定以及肯定这个标的是没有问题的,没有问题代表着他有成为十倍股的基因,并不代表他能跑出来,这一部分的学习需要巨大的精力,但是却是每个人都可以做到的。

最后就是仔细的选好风险补偿的条件,争取保证最低的收益,比如股息可以补偿每年3-4%个点,那么就相当于一个有银行存款性质的股票期权,不管涨跌都有保底选择。比如流动性极好的但是分红不高的标的,每次牛市来临至少翻倍,那么十年一轮牛市,翻倍就代表年化6-7%的收益,这是高流动性带来的。

最后的最后就是保持良好的心态,这是最难的。

例子二: 捡垃圾 龙记集团

龙记是一个典型的夕阳行业高股息捡垃圾的案例,曾经有长达五六年的大横盘,以及07年15年大牛市没反应的过往,成交一度极低,股息经常超过8%。直到David webb 等香港本土投资大牛发现才开始价值回归之路。

这个属于买股票的人不待见,发行股票的人很卖力的很典型案例。但是你长期持有,分红复利投资到今天,仍然有不逊于平安的投资回报。期间你赚的钱主要不是通过交易而来(做波段和牛熊),而是通过分红再投资,锁定的筹码,最后牛市兑现。

这就涉及到另外一个领域,在公司业绩和市场估值没办法共振的情况下,也就是俗称的捡垃圾,你必须有一个非常强力的风险补偿机制,一般就是分红或者回购,两者都可以锁定高额的筹码,让流动市值变小,在常年累月的坚持下(主要是大小股东齐心锁定筹码,长期直邮一个结果,就是上涨。)

这种类型的投资费时间,但是却不像投资平安那么费力研究,只需要仔细在投资初期审视过大股东的人品,公司业绩的稳定性(不需要有大的成长,甚至没有成长都可以),剩下的就是耐心等待筹码锁定。在此期间分红回购成为收益的主要来源,因此常年分红回购一定要给力,个人标准是8%分红+平均年化0.8%的回购(也就是十年回购至少8%)。这样只要十年内出现一次股价翻倍的机会,就足够获得超额收益。

总结就是 仔细确认风险补偿收益(分红回购)+ 确认公司实际盈利和稳定业绩+ 大股东分享和提升股价意愿(增持,分红,业绩会,私人沟通)+ 足够的耐心等待筹码锁定,量变到质变。

例子三 : 逆境反转 诺基亚

我个人虽然是做逆境反转赚到第一桶金,却渐渐不再做此类的投资,因为不符合大道至简的逻辑,很劳累,而收获很有限,就像是大空头里面做空地产衍生CDS的例子一样,把人憋出神经病,甚至怀疑自己的人生。却获得了并不算太丰厚的利润(不加杠杆的话),这也是为什么巴菲特和芒格不喜欢做空的原因,付出的心血成本和收益不成正比,并且往往影响人生的幸福度。

但是我还是会说说逆境反转的一点浅薄的思路,和索罗斯的反身性很像,也和中国的太极有一定的道理,当市场和业绩都双双没办法获得收益的时候,逻辑上的一致性会导致股价被打压到一个不可思议的底部,剩下的就是物极必反。当跌无可跌,只剩下上涨一条路。而重点是如何判断跌无可跌。

说说此时的风险溢价,股息基本是不可能有的(因为业绩的大幅度下滑),增持你也别想了(能把公司糟蹋成这样的管理层,此刻增值顶多就是表示一下自己的歉意,甚至很多都是做戏),回购往往也是做戏,维持公司的正面形象,稳住公司债券的票面价值而已。

在没有风险溢价补偿,孤军奋战的时刻,你为什么会去接飞刀,并且往往是上杠杆接飞刀?需要你的逻辑清晰,思路明却,且大胆的操作,无异于逆着恐慌的人流来到爆炸现场。我对此经验不多,只是简单聊一下如何才能判断这样的情况。

首先你需要分析资金面,没错,价投也要分析资金面,股价不跌倒高点的一半,这个飞刀不要接,低点往往比高点低很多,诺基亚从120跌倒1块历历在目,至少了解前后三年的资金成本,算出跌破什么点位引起的带量恐慌真正到来,才考虑下手。单日20%这种不算恐怖,底部放量跌倒没有人敢接,才是真的恐怖,而这才完成第一步。

然后你需要分析公司有没有绝地反击的能力,还是说这一次危机过去就毙命,凡是有80%以上活下来概率的公司,才会考虑接手,所以需要大量的前期工作。一般来说瘦死的骆驼比马大,一个五年的科技公司跌80%无所谓,诺基亚跌80%,就很值得玩味,当年我的判断很简单,诺基亚哪怕真的死了,别人接手这个品牌卖内衣,它都值得3元钱,这里面包括总部大楼,技术产权转让,和商誉(也就是诺基亚的品牌价值)。

最后就是严格的不爆仓策略,当时我根据诺基亚的股价制定了一个4元买到3元的计划,并且准备在跌破3元的时候跟做黄金的同事借几万美刀。实际上现在回想,3元仍然太过于乐观,人性恐慌的时候是没有底线的,所幸我当时拍脑袋并没有让我爆仓,这只是运气。如果是现在,我会更加谨慎。

最后就是判断市场的情绪,以及真的见底的时刻,这需要一些玄学和运气,比如一个典型的情景“这个公司出售了一部分的业务,一次性收益就是目前市值的一大半,还有一些楼,卖完比剩余市值还要高,市场却依然没有反应,中小股东在论坛已经死绝,剩下一些骂街的,成交到了基本没有的底部,几万股的砸盘买盘都能够把股价上下弄个10%,你却依然能在网络上享受到这家公司的产品或者服务,同时市场底部确立,有些游资会拉几个点开始建仓,或者牛市快要到来,新的韭菜即将入场。”

诸如此类的投资肖像可以再反转股上找到很多,此刻你只需要等待,并且在适当的时候加一些可以容忍的杠杆(比如再跌一半你都不会爆仓的杠杆)。等待,等待,利弗莫尔般的等待。

总结,反转投资的总结很难写,大意就是,惨,太惨了,惨不忍赌,惨绝人寰,咦,我进场了。

投资获利的方式太多了,我只列举一些显而易见的道路,并且这是有经验可循的,每下单一笔,都问问自己,你赚的是那一部分的钱,每次赚钱开心的时候,都问问自己,你赚的是那一部分的钱,久而久之,你就知道自己的操作模式,改进路线。从而慢慢培养出获得超额收益的方法。

买股票那群人,和发行股票的那群人,人性都是相通的,所以投资是赚人性差,人性差带来价值差,价值差最终体现为价格差。要想精通如何判断人性,首先自己就要足够理性,然后系统学习逆人性,最后达到一种正反太极轮回皆可的状态。不是每个人都愿意活的那么伟大,也不是每个人都能够活的那么不平凡。

2019 Mar 16