【本文写于2月份卡夫刚刚暴跌,同时管理层第一次披露会计可能有问题】

毫无理由的砍掉分红

每一个公司都在资本市场有一群拥趸。所谓萝卜白菜,各有所爱。特斯拉的投资者一般不会投卡夫,反之亦然。

卡夫这类成熟行业的成熟公司,他的吸引力在于稳健的现金流和稳健的分红。因此,这一类公司的基石投资者是那些追求低风险、追求稳健回报的投资者。

失去分红,就失去基石投资者对你的信任;维持分红,应该是这类企业比天都大的事情。砍分红就是天塌、就是基石不再。上一次我所看到出现如此惨烈场景出现在$金德尔摩根(KMI)$ :2015年砍掉分红之后,从此被投资者唾弃,委靡至今。

更令投资人感到费解+气愤的是,这次卡夫砍分红根本不是因为债务过高、负担不起。而是为了将来更多的收购/并购 积累现金!

这次Earning Call,前面很大一部分是在听管理层解释:三年以来,卡夫/Heinz收购合并之后并没有产生很大的合同(synergy)效应,成本一直减不下来...... 然后管理层紧接着说,即使如此,我们将来依然要进行更多的收购合并,所以不把现金还给你们这些投资者了......

(卡夫这次Earning Call之经典,是可以上历史上车祸现场的前几位的。)

SEC的调查、以及管理层糟糕的沟通

同样在整个的Earning Call中,管理层唯一对SEC调查的解释就一句话。大概意思是:我们内部调查过了,所涉金额就是25 million,没啥大不了的(not material)。

首先,管理层的解释基本上是啥也没解释,作为投资者,我依然不知道到底是采购会计上哪出了问题,我想听到的是一个完整的故事、具体哪里出现了问题、为什么出问题。而不是让你告诉我“别多想,没啥大不了的”。

第二,总采购额去年11 billion,如果出问题金额只有25 million,至于引起SEC的兴趣来调查吗?

第三,去年十月份收到SEC的调查通知,为什么今年二月现在才公布?这种事情不应该立即就发8-K吗?

砍开支不是万能药

卡夫现任CEO Bernardo Hees是一位拥有不错履历的CEO,这么多年跟着3G资本南征北战:在巴西搞过铁路,把汉堡王卖到了加拿大。2015年出任卡夫食品的CEO时,资本市场也对他和他背后的3G资本寄予厚望。

3G资本的战术简单有效:收购一家经营不善、但在市场具有领导地位的企业,大幅削减开支,提升利润,然后卖掉。

几个流传出来的细节可以体现3G资本对于开支的“抠门”程度:卖掉公司的私有飞机;打印必须用双面纸;每年的预算从0开始(Zero-Based Budgeting)。在资本开支方面,我个人可以举一个我所观察到的例子,在美国的快餐品牌中,3G资本曾经经营的汉堡王的装修是我见过的最陈旧的,菜单是多年从未变过的。这和巴菲特经营企业的办法其实异曲同工:买下一家企业,拿走现金(谨慎的资本开支),然后提价。

在美国,确实有很多机构臃肿的企业需要用3G资本这种经营思路来整顿一番。比如前几年的GE:那时GE的CEO出行乘坐公司的私人飞机,同时还有另一架公司飞机伴飞,以备不时之需,规格和美国总统一样。如果3G资本彼时举牌GE,也许GE也不至于落到今日这个下场。

这套策略让3G资本成为最近这几年最成功的private equity,直到今日折戟卡夫。现在事后诸葛亮来看,原因也很清楚:Packaged food 这个行业是一个竞争惨烈的市场:如果你想让低收入者买你的产品,那么你需要和沃尔玛、Safe Way等等超市的私有品牌打价格战;如果你想让中产阶级买你的东西,那么你需要迎合中产阶级对更健康、更新鲜、更简单食物的追求,你需要在包装、食材、广告上不断的试错、推陈出新,即使这样,你也要面对Whole Foods,Trader Joes,Costco的私有品牌的竞争。作为中产阶级消费者,卡夫/Heinz那些高糖高添加剂的五颜六色的零食、那些经过腌制的红肉、那些包装老式的奶酪,从来不在我的购物清单里。

所以,总结下来就是说:一个陷入价格战、缺乏创新、吝啬广告投入、一味削减成本的企业,是无法在这个时代的Packaged food行业立足的。更何况中产阶级消费者的口味已经发生了根本性的改变,他们对于Packaged food 这个类别本身已经提不起兴趣。

跌了30%之后,还是贵!

一个好企业一般也是一个好投资,即使贵一点。但一个糟糕的企业大多数时候是一个糟糕的投资,即使它再便宜。

更糟糕的是,卡夫依然很贵。

不要被低PE所迷惑,低PE是因为2017年一笔一次性的税收减免。更不要被低PB迷惑,对于一个大部分Book Value都是商誉的企业,PB是毫无意义的。

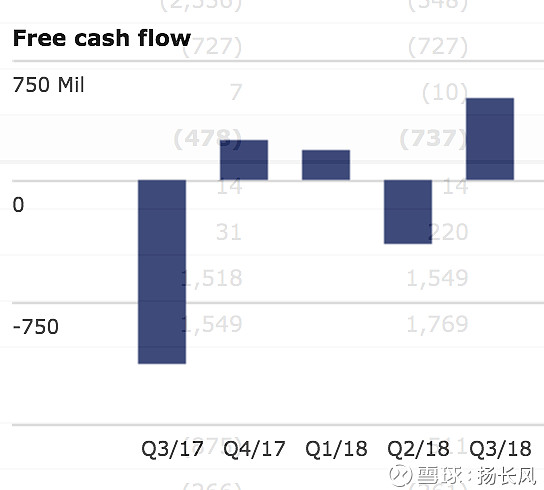

对于这样一个成熟企业,我更愿意用free cash flow估值:在跌了30%之后,卡夫还有40 billion市值,而其过去四个季度的free cash flow加起来只有可怜的0.56 billion。

所以,千言万语,回到估值:对于这样一个企业,即使价格再腰斩我也不会去考虑