最近实在是很看不惯卖方分析师天天吹下游一体化厂,说什么“Q4 硅料产能释放,供应瓶颈缓解,下游利润爆发,强推XXXX”,这些分析师非蠢既坏,槽点过多。我分析一下这个逻辑是怎么个不靠谱。

结论先行:

1,光伏确实依然会是个周期行业,但“平价上网”及“欧洲需求”让这次拐点比大家预期的晚。(我预期会在2024 H2 ~ 2025 H1 的某个时刻)

2, 在大周期拐点到来之前,硅料厂将持续获取行业绝大多数利润(并持续增长)。

3,一旦拐点到来,全行业谁都逃不掉。因此下游及一体化厂商这轮周期是赚不到钱的。

4,头部硅料厂可以熬过周期底部,在此之后依然是星辰大海。

所以说,推组件及一体化的非蠢既坏;只要相信光伏与能源革命,那就 All in 硅料!

核心的推论过程如下:

1,基础假设:长期看,光伏产业可以持续通过技术进步降低成本,如同摩尔定律一样。

2,存在长期(十年以上)的电力收购协议可以让上网电价具有一定价格粘性。

3,由于技术进步,光伏成本可以周期性的低于上网电价(含补贴),出现“套利机会”。

4,在套利出现时,产业中瓶颈部门(本轮是硅料)将获得绝大多数的“套利利润”。

5,由于囚徒困境及扩产速度差,本周期内下游无法逆转其相对硅料的紧缺关系。

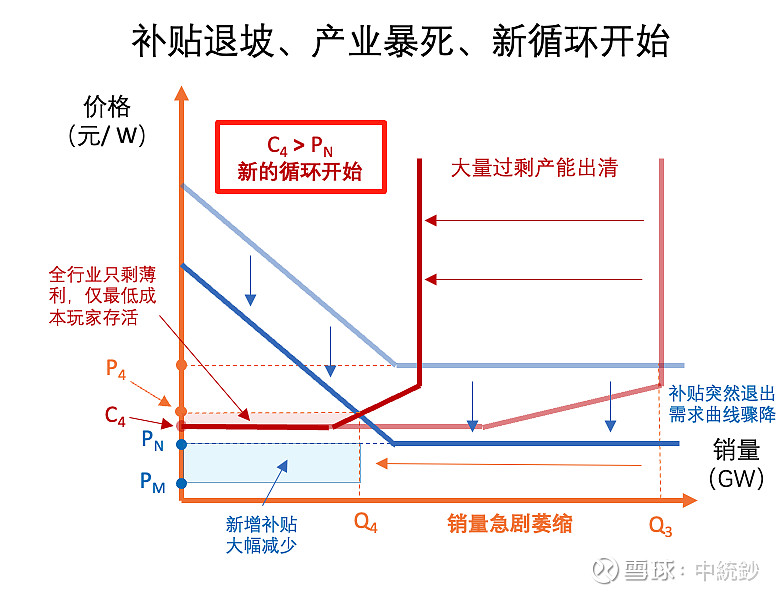

6,当补贴(或消纳能力)失控后,全面价格崩盘,行业将进入整体过剩的下行周期。

7,下行周期中,各环节只有成本最低者可以生存。

8,头部硅料厂由于积累了更多利润(现金),在下行后期有更大的选择能力。

9,等储能成本降下来后,光储平价将再次为行业带来翻倍增长。

后面我一点一点解释我为什么得出这些结论。(我借用微观经济学模型建模,可能需要一些经济学基础)

简要目录:

Q1: 为什么光伏会是个周期产业?

Q2:“平价上网” 及 “欧洲需求” 是否能让光伏脱离周期?

Q3:为什么现在还要坚定看好头部硅料企业?

正文:

Q1:为什么光伏会是个周期产业?

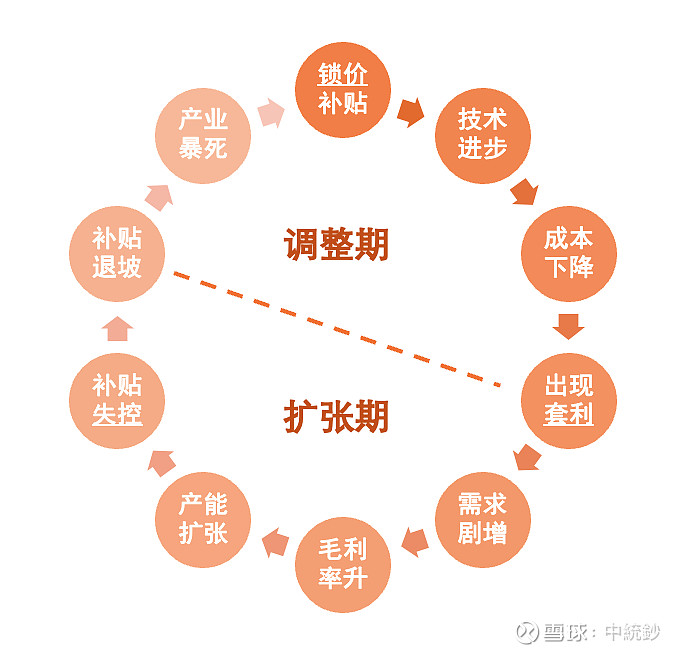

A:“锁价补贴模式 + 技术进步成本下降”,形成“套利扩张”与“退补崩盘”的震荡增长循环。

光伏产业周期可以理解成以下循环

以下我们用供需关系曲线的变化来解释以上循环中发生了什么:

特别需要解释的有以下几点:

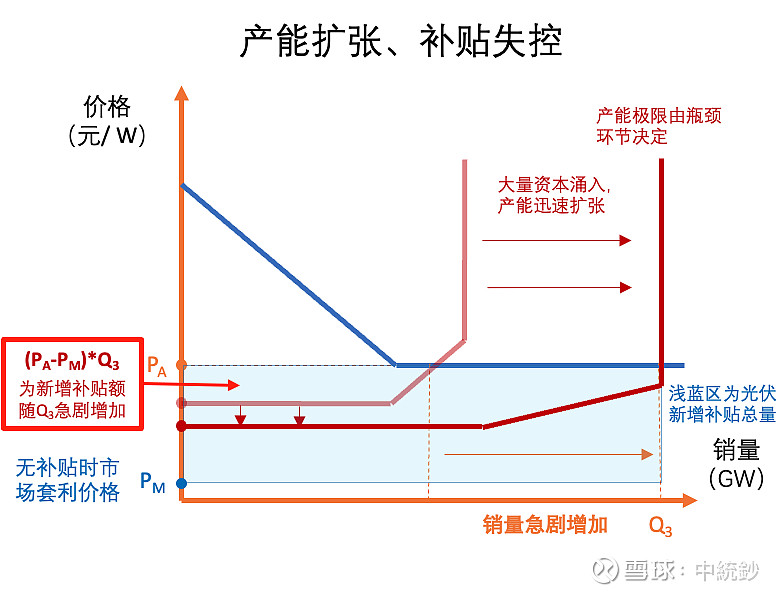

1,什么是 “锁价补贴”?

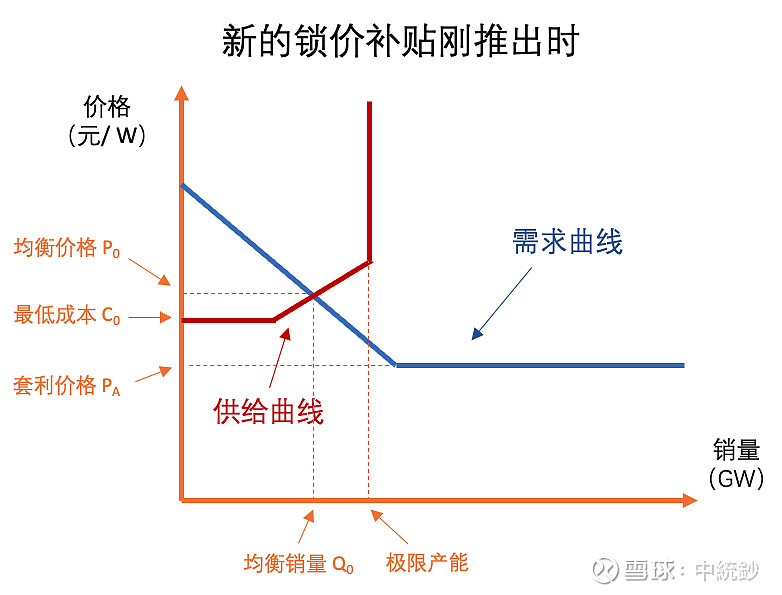

“锁价补贴“ 就是承诺“固定电价XX年,优先上网”的补贴模式。由于光伏投资的回收期长,所以没有固定电价与优先上网的承诺,投资方不敢投。如果直接补贴初始投资,那一次支出又太大,政府财政无法支持。所以“固定电价+优先上网”的模式可以让政府最快的撬动投资,这也是为什么各地方早期都采用这种补贴政策。

但反过来这种补贴提前锁定了政府未来多年的现金流支出,每年的新装机量都会在未来十余年的支出预算中累加,所以也就种下了补贴失控的种子。(虽然补贴的是电价,但基于当地发电机收购条件,可以折算出相当于的每瓦补贴额,也就是上图中 Pa-Pm 的来源)

2,为什么需求曲线右半部为水平线?

A: 因为到达 “套利价格” 之后,电站在一定时间内,几乎可以“无限量”、“无风险” 的扩建实现“套利”。因此组件价格无需进一步下降,电站都可以通过不断扩建来增收,因此需求弹性可以理解是无限大。当然,这里是个模型近似,想表达的是一定时间内主力开发地区的需求远大于市场供给。(相信学过经济学的都可以理解这种近似)

3,什么是 “套利价格”?

A: 当组件小于等于 “套利价格” 时,电站可以通过融资杠杆几乎“无风险”的 “借资金、建电厂、收电费、赚补贴”。

具体电站如何 “套利” ?假设电站可以获得 4% 年息的融资,电站建成后不算财务费用 IRR 有9%,政府(或电网)又承诺 20年固定电价上网。“假设” 可以做到全款融资建设,那这多出来的 4% 收益就是一个“无本金的套利收益”。

当然实际状况会复杂一些,需要自有资金比例、政府补贴到账也存在风险、各电站资金成本也都不同、不一定能拿到路条等等。但这里只是想说,当组件价格低到“套利价格”时,很多有门路的人就会开始铆足劲无限量的“套利”,所以对他们来说,快速圈地扩量才是重点,组件价格不需要进一步下降,有货就行。因此需求曲线变平。

4,“套利价格”由哪些变量决定?

A:主要由 “补贴后长约价格” 、 “资金成本”及组件以外的成本(人工、租金等等) 决定。

套利价格上升的原因:补贴增加、长协电价上升、信贷宽松、人工租金降低等等。

套利价格下降的原因:补贴下降、长协电价下降、信贷紧缩、人工租金升高等等。

5,为什么说 “最低成本” 低于 “套利价格” 会触发全行业的套利扩张?

A: 首先这里的 “最低成本” 是指组件成本扣减去游每个环节的毛利和的最低值。也就是最有效率的供应链体系下的当时最低成本(往往都是应用最新工艺的产能)。

如果这个最低成本低于套利价格,则行业就会形成一个利润越来越大的循环:电站以套利价格向新工艺供应商买组件,该供应链获得利润扩张,规模效应带来成本进一步下降,但组件价格不会降价,这样光伏行业的利润空间就不断增厚,并进一步刺激产业扩张。

Q2:“平价上网” 及 “欧洲需求” 是否能让光伏脱离周期?

A:大概率是不行的,但还是有一丝丝希望。

还是使用上面的那个供需结构图来进一步解释。

1:“平价上网”是不是就没有补贴了?

A:并不是。只有到“光储平价”的时候才是真的没有补贴。现在光伏的平价“优先”上网本质上是用火电、水电的折旧以及毛利率在补贴。因此目前其实还是在上述循环之中。

由于电网的实时匹配特性、需求侧的不确定、以及电网普遍的稳定性承诺,“完整”的电源应该是有义务跟踪电网发电计划曲线发电的。所以现在的光伏发电并不是完整的电源,光伏的“优先”就一定有电源劣后。目前电改中的火电调峰服务费就是在努力用市场化的手段来分摊这个“补贴”。

2:那现在处在循环的哪个阶段?

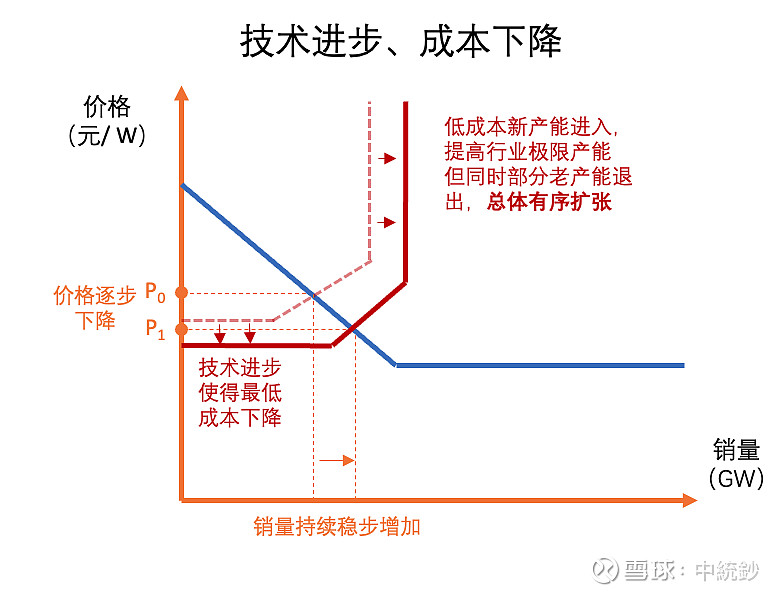

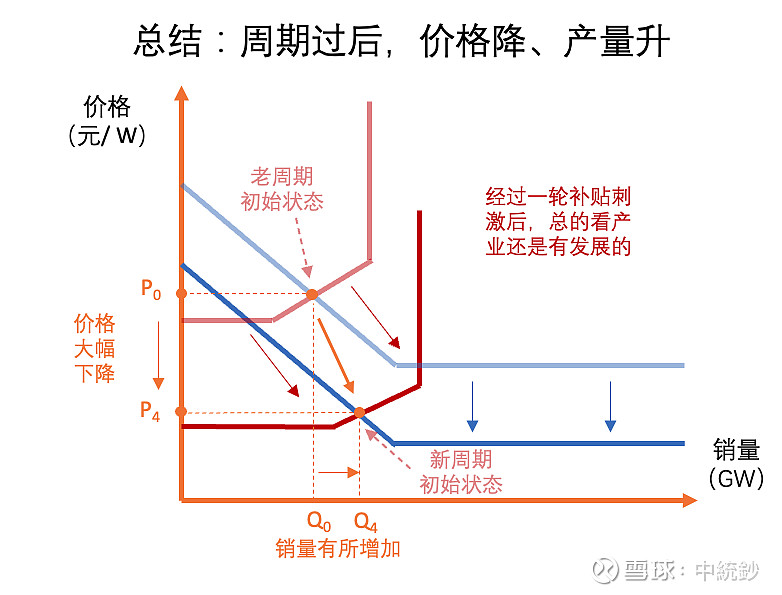

A: 毛利增厚、产能扩张期。本轮周期是从18年 “531新政” 开始的。531结束了上一轮由金刚线切单晶的技术革新带来的周期。

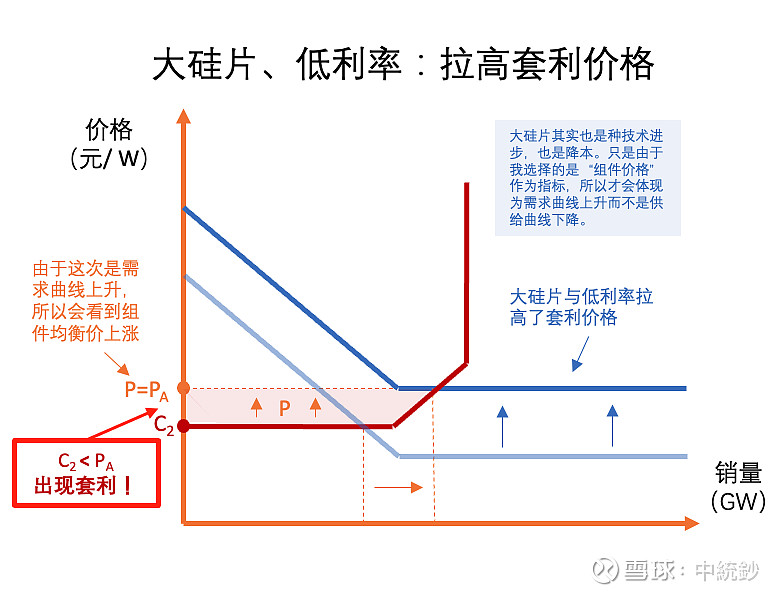

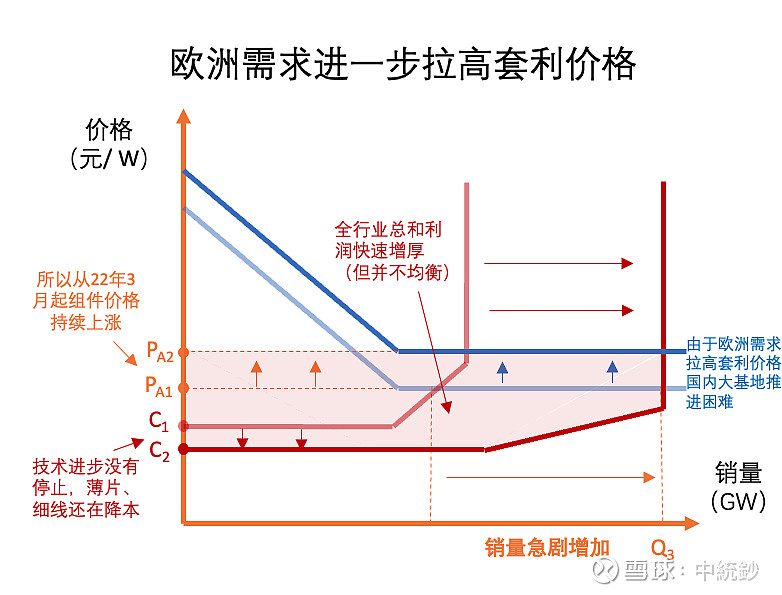

本轮周期是由“大硅片化”开始的。大硅片提高了单组件的功率,摊低了人工、租金等等非组件成本,成功降低了LCOE。这在供需图上体现为需求的“套利价格”上升,并在2020年下半年进入“套利期”。(当然临门一脚还是周疫情开始后美联储放水,降低了资金成本,进一步推高了套利价格)。这就解释了为什么2020年中开始组件价格不降反升。

2022年初出现的“欧洲需求”,大幅拉高了欧洲的均衡电价。而且随着冲突长期化的预期越来越明确,欧洲长期去天然气的趋势逐渐拉高了电力长协价格,这进一步拉高了套利价格。于是欧洲需求正式将周期推进到 “毛利增厚、产能扩张期”。

3,那什么时候会进入“补贴失控” 阶段呢?

A: 2024 H2 ~ 2025 H1中的某个时刻。现在的套利价格是由两层价格维持的——“欧洲需求”与“大基地”,所以需要这两层需求都“失控”的时候才会崩。

“欧洲需求” 的本质是替换掉从俄进口的天然气,也就是大约185 B方/年 的天然气,如果全用来发电,大约就是 500 TWh/年 的电量(占欧洲年用电量约15%)。考虑到来自其他地区的天然气进口,我们假设缺口大致是 300 TWh/a,假设新增风电 50GW,光伏按年发电小时数1000H,那新增光大约 200-250GW就足够了。也就是说理想情况下 “欧洲刚需” 大约是 200-250GW。

国内需求的上限来自于火电能够“消纳”多少新能源。目前国内装机量:火电1300GW、光伏 350GW、风电 350GW、抽蓄 45GW;假设2024年底:火电1500GW、抽蓄 60GW、风电 500GW,若火电调节比例按1.2:1,抽蓄1:3 算,那可以支持的光伏装机量上限大约是 950GW。所以本周期国内光伏增量上限大约在 500-600GW。

结合其他地区每年大约120-170GW的需求,2022 H2 ~ 2024H2 两年半合计能支持的累计需求上限在 1000-1200 GW。2022 H2、2023、2024 产量按150GW、400GW、 700GW 估计,那么大约会在2024年下半年底抢装前后到顶。但是上述假设比较多,所以说估计是在2024 H2 ~ 2025 H1中的某个时刻。

另外由于有欧洲需求与中国需求两个套利价格,所以当欧洲的刚需出清后会先出现一次降价,但不会降太多。等中国需求也接近上限后,才会出现真的 “失控”。

4,那为什么说还有 “一丝丝” 希望呢?

A: 希望在于 “光储平价” 是否能赶在这个周期结束前实现。当然价格崩肯定是要崩的,但是如果没有“光储平价”的话,出货量会大幅萎缩,再次进入循环;如果实现“光储平价”,那么至少量不缩,并且价格可能还能维持住一个底线,行业依然有利润。

所谓“光储平价”,我的定义是 50% 4H 的光储配置比,也就是 1W 光伏对应 0.5W/2Wh 的配置比例下,在大约 0.5- 0.6元/KWh 的电价下具有经济性。如果能达到这个水平,光储系统本身就可以独立支持傍晚的用电高峰(这样就没有鸭子曲线了),这样在正常的晴天环境下就可以不需要火电调峰,火电回到其基荷机组地位(发电效率也最高)。这样火电平时当基荷,阴天备用机组全天出力。

但是要达到上述光储平价,光伏电站总成本估计得降至 2.5-3 元/W,储能降到1-1.2 元/Wh。光伏的部分硅料肯定是得崩,大概让出 0.4-0.5元/W的空间,剩下的就得各部分再凑凑;储能部分就看锂价会不会崩了,钠离子现在这个进度2025年应该最多也就是几十GWh 的水平,大概率是来不及,所以还是得看磷酸铁锂降价。

总之,希望是有,但要看锂了。要是来不及就只能再进一次周期,然后等2027-2028 钠离子电池产能跟上后,套利再次出现。

Q3:为什么现在还要坚定看好头部硅料企业?

A: 因为:短期看,未来两年他们将继续狠赚远超目前市场预期的钱;长期看,他们大概率能熬过周期底部并在下次周期中继续赚钱。

1,为什么硅料这波会这么赚钱?赚的是什么钱?

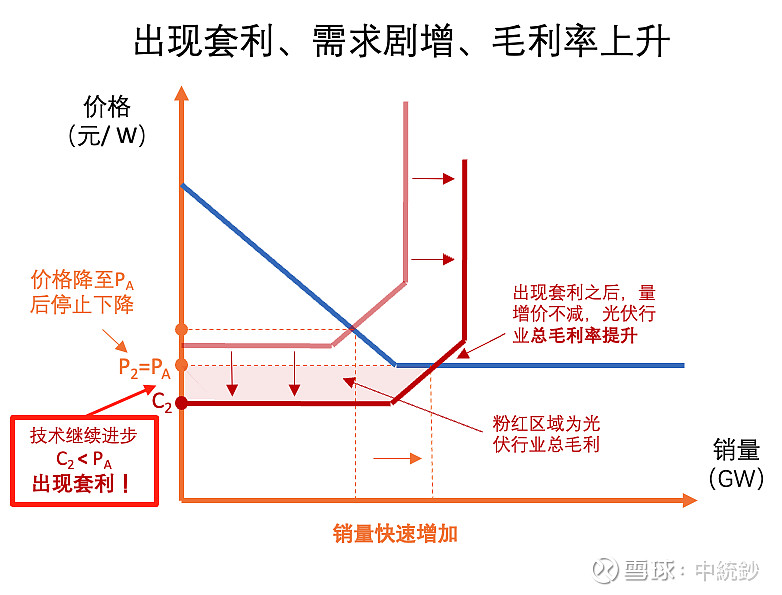

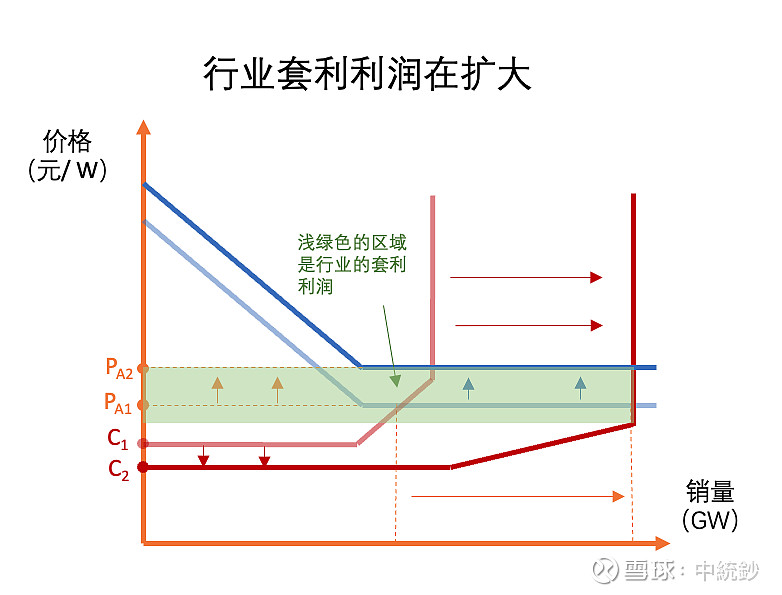

A: 因为在光伏这样的绝对垂直产业中,在进入“套利扩张期”后,产能限制环节会赚到绝大部分的套利利润。

“绝对垂直产业”是我对光伏产业的理解,意思是上下游的关系是纯粹的博弈关系,因为光伏级硅料不拿去做硅片就没有别的用处,硅片不买硅料也做不了。硅料、硅片、电池片、组件的的关系就是这样。因此这种上下游的博弈关系就非常纯粹。

目前光伏产业存在套利利润。如下图绿色区域所示,由于硅料产能限制了整体产量,而套利结构使得部件价格没有下降,所以行业就出现了套利利润。与其下面斜线构成的区域不同(那部分利润是由不同企业生产成本差异形成的),这部分矩形区域的套利利润仅仅是由于短期产能限制产生的。

在“绝对垂直产业”中,紧缺环节将获取所有的套利利润,所以现在硅料这么赚钱。道理也很简单,就是教科书的博弈均衡。而非紧缺环节的企业就只能通过在自身环节中不断降本内卷,榨出利润。

2,为什么这段时间下游价格没怎么涨但硅料却能够一直涨?

A: 因为硅片薄片化,硅料用的少了。这可能非常反直觉,薄片化减少了硅料的需求,为什么却是硅料价格上涨的根源?原因还是在套利利润这个概念。

薄片化是一种降本的技术进步,降低了总体生产成本,也就供给曲线向下移动,但由于处于套利阶段,所以组件价格不会变化,整体行业利润增厚,套利利润也增厚。但薄片化并没有逆转硅料和下游之间的博弈关系,硅料依然是最紧缺的环节,所以依然会获取全部的套利利润,于是硅料价格就上去了。

用白话来讲,一家头部一体化厂先跑顺了薄片化工艺,这样他每瓦组件的硅耗下去了,在大家开工率都不足的时候他会怎么做?肯定是加价抢更多的硅料,提高自身开工率,卷死同业,那这样硅料价格不就被推上去了。所以只要博弈关系没有逆转(暂时也不太可能逆转),下游越卷,硅料越涨。

3,硅料可以血赚到什么时候?

A: 可以赚到这波光伏周期结束,因为上下游博弈关系基本不可能逆转。为什么博弈关系基本不可能逆转呢?主要有以下几个原因。

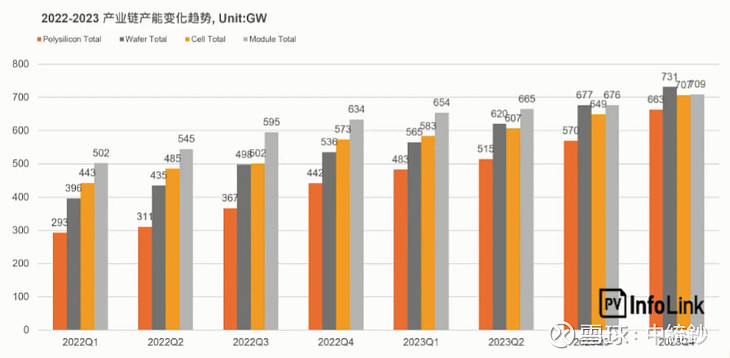

第一,从现在能看到的扩产预估,硅料一直都是紧缺的(参考PVInfoLink 七月时候的估计)。并且要注意,硅料的扩产周期长于下游,所以现在的产能关系只会低估而不会高估硅料的紧缺性。(因为2023年底投产下游产能现在可能还没公开,但硅料产能一定已经开始建了)。

第二,在市场急速扩张的情况下,下游扩产也面临囚徒困境。我相信所有从业者都知道这轮周期会造成严重的过剩,也知道下游相对硅料产能关系逆转才能让硅料降价,但是下游面临的是非合作的博弈,唯一的均衡选项就是以最快速度扩张。

白话说,你不扩产别人扩。没人知道周期顶确切时间,要是比预期的晚结束,你提早停止扩产,规模可能就输了;只要杠杆不爆掉,能扛过周期底部的大概率都是最大的几家,所以你只有不断定增圈钱,控制杠杆极速扩张,否则死路一条。

第三,要是下游实在没钱扩不动,硅料厂可以自己下场搞一体化,继续扩。也就是现在通威在做的事。通威扩产搞一体化,其实短期看赚不赚钱不重要,重要的是保持下游的相对过剩,这样硅料就可以继续赚超额利润。

但是这么做不是没有风险的,问题会出在周期结束的时候。当周期结束全产业过剩时,只有每个环节都成本最优的组合才能存活。如果为了保一个效率不是最优的组件环节,让硅料和电池片在周期底部被一起出清掉,那就得不偿失了。但鉴于通威的一贯作风,我还是相信他们组件的生产效率应该还是可以的(纯主观想法哈)。

总之,不要幻想硅料产能释放就能改善下游利润状况,只要博弈关系不逆转,增加的只是硅料的利润,和下游没有关系。

当然了,下游也不是完全没有利润,他们的利润及增长源自以下几个方面:1,原料成本延迟确认带来的价差(所以硅料降价只会降下游毛利率);2,同环节内部相对成本优势卷出来的利润;3,整体市场扩张带来的量的增长;4,少数公司参股硅料厂带来的利润。但是这些利润和硅料厂赚的是不能比的!

4,头部硅料厂商靠什么能扛过周期底部?

A:成本+长协+现金

成本:在周期下行到底部的时候,只有最低成本的供应链才能存活。到时候大家很熟悉的纵轴是现金成本的累加图就会回来了。头部硅料厂是最懂这个的,毕竟之前十多年都是这么熬过来的,相信他们的产能还是会再图的左部。而现在新进的产能大部分可能会被洗掉。

这也是我对“一体化”心存质疑的地方:这些一体化厂商真的能保证每一个环节成本都做到领先吗?现在是因为他们之前有硅料长协,开工率有保证;等到周期下行,完全不缺硅料的时候,万一有一个环节出现技术革命性突破(但技术扩散速度有限),到时候是否真的有决心重新拆开来保持竞争力?还是会在犹豫中被拖死……

长协:成本最低不一定都能存活,要在出货的那条链上才能活,长协就是这作用。如果储能降本速度没有赶上,那等周期下行的时候是会量缩的,这个时候可能成本最低的头部厂商之间还要出清几个,这时候长协就起作用了。选合适的下游签长协就可以让自己还在出货,熬到最后。

最近大厂都在密集签长协,我的理解是这是一个双向的保险:如果硅料继续紧缺,下游厂商可以保证自己的开工率;如果整体过剩崩盘了,硅料厂可以保证自己的开工率。由于没人知道什么时候会来,所以头部签长协相互保障。而大家普遍签到2026年,也就表示大家预期这个时间点会发生在这之前(比如2024H2-2025H1 的某个时点,这样 2023-2026 的长协就是一个比较公平的时长)。

现金:头部硅料厂这两年积累的现金会让他们在周期底部有机会逆势扩张或做“大一体化”。头部硅料厂若在未来几个季度不进一步宣布新的扩产计划的话,接下来的两年的巨额正经营净现金流可以为周期底部留下大量的现金。而相对的,下游厂商经营现金流状况一直都不会明显改善,如果不大规模增发,估计底部会很难熬。到时候在底部后期,当技术水平与路线都是明牌的时候上游再出手大规模一体化,就可以收割了。

5,下一轮套利周期到来的时候,硅料厂还会这么赚钱吗?

A:我不知道,但有一定概率是会的。最终会在套利中赚取暴利的还是那个紧缺环节,而这个紧缺环节有可能是扩产速度决定(就像现在的硅料),也可能会是某个环节的技术革命者控制的,而且未来光储平价将会把储能也拉进这个垂直领域中,所以最终会是谁成为瓶颈,现在这个时点还是看不出来。但只能说,硅料厂毕竟在这轮周期可能可以有最厚的存粮,所以当春天来的时候,选择的机会可能会是最多的。

尾声:笃信能源革命就 ALL IN 硅料

光伏行业,成本不断降低的这个技术进步方向是可以作为一个信仰去坚信的,就像过去四十年我们对摩尔定律信仰一样。基于光伏降本与光储平价的能源革命将会是未来30年人类文明进步的主旋律。因此只要相信能源革命的逻辑,基于上面的分析,现在最好的选择就是ALL IN 硅料!