文/湑菁

3月28日晚间,信立泰公布2022年成绩单:实现营业收入34.82亿元,同比增长13.85%;净利润6.37亿元,同比增长19.34%。与此同时,信立泰拟向全体股东每10股派发现金红利5.00元(含税),同时准备分拆子公司信立泰医疗器械至科创板上市。

营业收入和净利润均保持稳步增长趋势,这个成果来之不易。回顾过去3年,带量采购与创新转型与信立泰绕不开的两个关键词。如今,信立泰业绩已然走出集采低谷期,谋划多年的创新转型也迎来成果验证期。

1类创新药挺进NDA,激战DPP-4抑制剂

信立泰从仿到创的转型故事已广为人知,业内对其创新成果翘首以盼。2023年,信立泰迎来了转型多年来的首个1类创新药NDA。

2月10日,CDE官网显示,信立泰1类创新药苯甲酸复格列汀片的NDA申请获得承办。苯甲酸复格列汀片为二肽基肽酶-4(DPP-4)抑制剂,具有口服吸收迅速、半衰期长、作用持久等特点,目标适应症为2型糖尿病。

早在2022年6月23日,信立泰便公告称,在研创新药苯甲酸复格列汀片Ⅲ期临床研究已经完成揭盲并取得初步的统计分析结果。结果显示,复格列汀具有明显的降糖效果、良好的安全性和耐受性。

根据《中国2型糖尿病防治指南》,我国成人糖尿病患病率已升至11.2%,其中90%以上为2型糖尿病。据米内网数据,2021年中国三大终端6大市场口服降糖药销售规模超过300亿元。

DPP-4抑制剂因其作用机制独特、疗效确定,临床应用近年不断增加,在国内外指南中的地位也日益重要。目前国内上市的DPP-4抑制剂有西格列汀、维格列汀、沙格列汀、阿格列汀、利格列汀和曲格列汀等6种。

国产创新DPP-4抑制剂的研发正在如火如荼推进,恒瑞医药的瑞格列汀、海思科的HSK7653、盛世泰科的盛格列汀已率先提交上市申请,与信立泰的苯甲酸复格列汀片形成四雄争霸局面。

泰嘉创收超200亿,集采倒逼转型

信立泰成立于1998年,2000年9月1日公司的泰嘉(氯吡格雷)拿到国内首仿。氯吡格雷是心血管药物领域的经典药物,原研公司的波立维1997年在美国率先上市,迅速成长为重磅药物,上市第四年(2001)销售额就已接近20亿美元,2011年全球销售总额达更是达到了99.3亿美元的峰值。

得益于国内早期的政策呵护,信立泰获得氯吡格雷中国市场8年时间的独家生产权。而凭借氯吡格雷一个单品,信立泰一跃成为心脑血管领域龙头企业。泰嘉上市的20年间,累计为信立泰带来超过200亿元的销售收入。

变化始于2018年12月的“4+7”带量集采和2019年的“4+7”扩围。

信立泰的泰嘉先在“4+7”试点中以22.26元/盒(75mg*7片)中标,击败竞争对手赛诺菲(原研厂家)和乐普医疗(国产第二家)拿下市场。但随后在扩面中,面对报价最低的3家企业中标入围规则,信立泰却因报出最高价出局,石药集团、赛诺菲和乐普医疗共分氯吡格雷70%的集采份额。

“大意失荆州”后,信立泰市值两天蒸发了45亿元。由于一品独大的产品结构,信立泰业绩持续承压,2019年、2020年公司归母净利润均出现大幅下滑。

也正是在2019年,信立泰终止了部分已进入临床阶段的抗肿瘤生物类似药、抗生素等研发项目。同时,自2019年7月后信立泰便停止了新的仿制药申报,集中全力推进创新转型。

2019年9月信立泰的注射用重组特立帕肽获批上市,2022年4月公司的特立帕肽注射液获批上市,两者均为生物类似药,是信立泰针对骨质疏松药物特立帕肽布局的粉针与水针,长效针处于Ⅲ期临床阶段。

进入2021年,信立泰业绩持续回暖,2021年Q2实现归母净利润8.19亿元,同比增长75.96%;2021年营业收入30.58亿元,同比增长11.68%,归母净利润5.34亿元,大幅增长776.90%;2022年营业收入34.82亿元,同比增长13.85%;净利润6.37亿元,同比增长19.34%。

时至今日,信立泰业绩仍要靠首仿泰嘉和1类新药信立坦挑大梁。此前,公司预计2022年全年泰嘉(硫酸氢氯吡格雷片)收入10亿元左右,信立坦(阿利沙坦酯片)收入约9亿元~10亿元。

2022年年报虽未披露核心产品信立坦、泰嘉具体销售数据,但公司表示,氯吡格雷的临床需求持续增长,并进一步抢占阿司匹林市场,带动泰嘉销量增长;信立坦的目标市场——高血压和慢性肾脏疾病领域竞争格局及市场前景均好,公司对其加大渠道建设及推广力度,近年来实现较好的增长。

精耕慢病领域,等待重磅炸弹

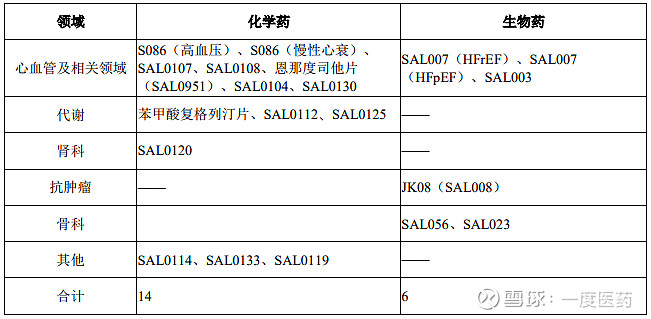

拒绝抗肿瘤药物研发内卷,靠慢病药起家的信立泰,决定长期深耕慢病领域。2022年公司研发投入9.17亿元,同比增长32.69%,占营收比重26.35%,研发创新投入持续加强。

公司有40多个药物项目处于不同研发阶段,集中于心脑血管、肾科、自免、代谢等,计划从现在到2025年每年能有1-2个产品申报上市,3-4个IND。预计未来几年内,在降压、心衰、肾病、骨科等领域,公司将有一批优秀产品快速上市,快速丰富慢病领域产品管线。

2023年度经营计划提及“争取实现2个产品NDA,争取申报3个创新产品IND”。创新转型多年,眼下的信立泰渴望迎来一款创新药的NDA批准,公司研发管线也陆续准备就位。

信立泰年报提及,在2023年,公司进入第三个阶段,即重大战略发展机遇期。每年有两个左右的创新产品上市,最快的恩那罗、今年末明年初的复立坦,还有明年上市的086。

引进的HIF-PHI抑制剂恩那度司他被市场寄予厚望,该产品NDA申请于2022年1月4日获CDE受理,预计今年上半年恩那度司他有机会获批上市,将成为中国第二个上市的HIF-PHI抑制剂,也是国内第一个二代HIF-PHD抑制剂。国内已上市的罗沙司他累计销售额已超过15亿元。

信立泰的2.3类改良型新药阿利沙坦酯氨氯地平片去年已提交上市申请,有望于今年下半年获批上市,将与公司已上市的降压1类创新药信立坦形成战略协同。而今年申报NDA的1类新药苯甲酸复格列汀片待批准后,将提升公司在慢病领域的综合竞争力。

在医药市场大变革时代,遭遇集采困境的企业不止信立泰一家,传统药企们纷纷走向了各自的创新转型之路。作为典型集采案例,信立泰创新转型效果值得观察。

参考:

1.信立泰2022年年度报告

2.意外之喜,氯吡格雷的传奇故事

3.你不是药神:市值一年缩水60%,信立泰冤枉吗?到底遭遇了什么?

4.信立泰投资者关系活动记录表20230203

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。