文/Ling

1月30日,荣昌生物发布2022年业绩预告称,经初步测算,预计2022年度实现归母净利润为亏损9.71亿元;扣非净利润为亏损11.11亿元。

此前数日,荣昌生物继续拓展“朋友圈”。1月29日,荣昌生物与艾力斯共同宣布,将开展产品RC108和第三代EGFR-TKI伏美替尼(商品名:艾弗沙®)联合用药临床研究合作。

此次合作,将评估上述两个药物联合用药针对晚期非小细胞肺癌患者的安全性、耐受性、有效性和药代动力学特征,并计划近期向中国国家药品监督管理局(NMPA)提交新药临床试验申请(IND)。

► RC108是荣昌生物自主研发的靶向细胞间质上皮转换因子(c-MET)抗体偶联药物(ADC)。2020年11月,荣昌生物获国家药监局批准在中国开展RC108针对 c-Met 阳性晚期实体瘤的I期临床试验,目前该试验正在顺利推进,总体安全性可控。2022年12月,RC108获得FDA临床试验许可,开展c-Met阳性实体瘤研究。

► 艾弗沙®是艾力斯自主研发的第三代EGFR-TKI。2021年3月获批上市,用于既往经治疗时或治疗后出现疾病进展,并且经检测确认存在EGFR T790M突变阳性的局部晚期或转移性NSCLC成人患者的治疗。2022年6月获批一线适应症,用于具有表皮生长因子受体(EGFR)外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗。目前开发用于EGFR敏感突变NSCLC辅助治疗以及EGFR 20外显子插入突变等罕见突变的注册临床研究正顺利推进中。

1 核心产品销售收入仍有增长

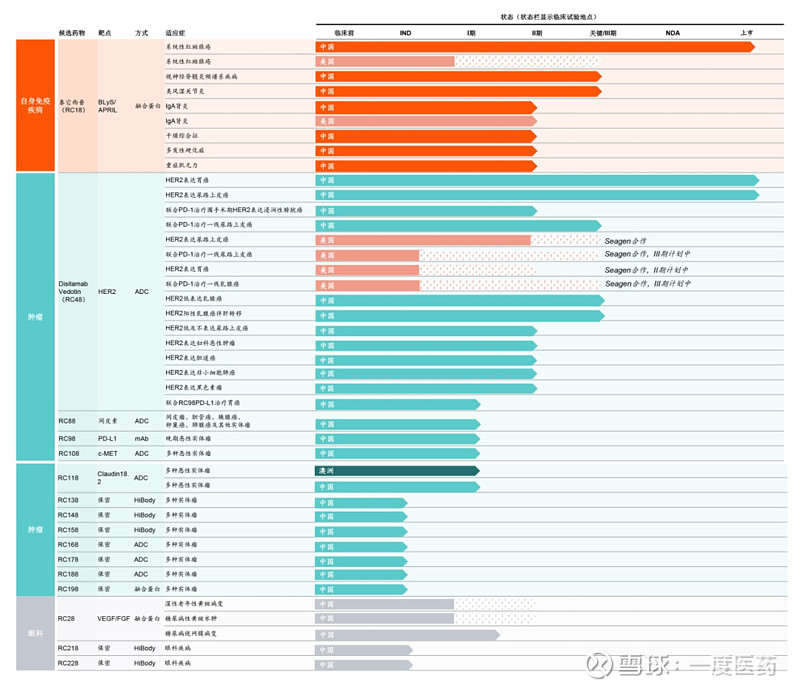

荣昌生物成立于2008年,2020年11月在香港联交所上市。依托抗体和融合蛋白平台、抗体-药物偶联物(ADC)平台及双功能抗体(HiBody)平台三大技术平台,荣昌生物已开发了20余款候选生物药产品,覆盖自身免疫性疾病、肿瘤和眼科三大领域。

目前已有7款产品进入临床试验阶段,涵盖20余种适应症。其中,泰它西普、维迪西妥单抗两款产品已在国内上市,实现商业化。

荣昌生物在研产品管线:

图源:官网

2021年,潜心研发的荣昌生物开始迎来收获期。这一年,泰它西普和维迪西妥单抗两个创新药先后在国内获批上市,并均于当年纳入国家医保目录,成为荣昌生物的核心品种。

► 泰它西普是全球首款、同类首创(FIC)的注射用重组B淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点的新型融合蛋白产品。于2021年3月获国家药监局附条件批准,用于治疗系统性红斑狼疮(SLE)。

► 维迪西妥单抗是首个国产ADC药物。于2021年6月获药监局批准上市,用于治疗HER2 阳性胃癌(GC)的三线患者。2022 年1 月获批新增适应症用于二线 HER2 阳性尿路上皮癌(UC)也顺利纳入当年国家医保目录。

2022年,是荣昌生物产品实现商业化后的第一个完整财年。1月30日,荣昌生物发布2022年业绩预告称,经初步测算,预计2022年度实现归母净利润为亏损9.71亿元;扣非净利润为亏损11.11亿元。

在荣昌生物看来,净利润由盈转亏的主要原因:2021年公司授权Seagen公司获得维迪西妥单抗在荣昌生物区域以外地区的全球开发和商业化权益,收到Seagen公司支付的2亿美元首付款并确认收入,本年度公司没有此部分收入,但得益于泰它西普和维迪西妥单抗于2021年底纳入国家医保目录以及商业化的顺利推进,2022年度泰它西普和维迪西妥单抗销售收入实现快速增长。

此外,荣昌生物新药研发管线持续推进,多个创新药物处于关键试验研究阶段,研发投入保持较高水平。公司商业化能力尚处于前期建设阶段,仍需持续投入较多的团队建设费用和学术推广活动开支。

这两大因素导致荣昌生物2022年度净利润和扣非净利润均为亏损状态。从往年业绩看,2018-2020年,荣昌生物实现总营收分别为1327.5万元、482.5万元、304.4万元,净利润分别为-2.7亿元、-4.3亿元、-6.98亿元,一直处于亏损状态。2021年总营收14.24亿元,净利润2.76亿元,依托两款药物的上市和出海,首次实现盈利。

凭借着泰它西普和维迪西妥单抗的先发优势,加上医保放量,荣昌生物已经在商业化道路上迈出了坚实的一步。2022年3月,荣昌生物登陆科创板,进入“A+H”时代。

2 未来是否值得期待?

头顶首个国产ADC光环,荣昌生物的目标不只是国内。2021 年 8 月,就在维迪西妥单抗获批两个月后,荣昌生物与Seagen达成全球独家许可协议,合作开发和商业化ADC新药维迪西妥单抗。根据协议,荣昌生物将获得潜在收入总额高达26亿美元,一度刷新中国制药企业单品种海外授权的最高纪录。

目前,维迪西妥单抗正在进行海外适应症的开发:单药二线治疗 HER2 阳性或低表达的 UC、联合 PD-1 单抗一线治疗 HER2 阳性或低表达的 UC 等适应症正在进行 2 期临床。

泰它西普的出海工作也在有序推进中。2020年 4月,FDA授予泰它西普快速通道资格,2022年上半年,泰它西普已经在美国启动该项国际多中心III期临床研究。

泰它西普和维迪西妥单抗后续一系列适应症的开发,对于刚刚打开市场大门的荣昌生物来说,都有着重要作用。

近两年的荣昌生物,无疑是国内发展最快的biotech公司之一。一流的研发能力、丰富的新药候选管线,两个上市产品已进入医保且适应症拓展空间巨大,随着更多新药的上市和出海计划的顺利推进,相信荣昌生物未来值得期待。

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。

参考资料:

1、企业公告

2、深蓝观 荣昌生物:生物药界“新贵”的13年出海路

3、E药经理人 上半年营收3.5亿元,同比增长1033.35%,荣昌生物出海有何不同?直面全球创新药底气几何?