$宁德时代(SZ300750)$ 已经四月末了,这个时候的年报没有什么时效性,要分析的就是长期的走势。首先说结论,这个年报我关注的点都很满意,我对报表非常严苛,好就好,不好就不好,从不找借口。

利润方面,净利润一个季度22亿,创出了新高,但我一点不夸这个,这个超预期是因为四季度的计提非常低,只有一亿多一点,而2019年四季度计提了十个亿。当然宁德三季度计提也比较大,不过总体比2019年还少计提了五亿,其实这些符合现状,因为从2020年四季度开始,原材料就开始有上行趋势,所以不论是电池还是原材料的库存都不用计提更多。

我最关心的参数是什么呢,就是每G电池能赚到的钱和动力电池占营收的比例。为什么呢,因为买宁德的人基本上都会明白,新能源汽车的普及不是问题,宁德的出货不是问题,最担心的就是宁德能不能同步赚到钱,因为有不少的公司都是失败的例子,就是增收不增利。

这里原因主要就是企业后续竞争力不足,同行拉不开差距,无法拿到更多利润。还有胡乱挥霍,我员工和领导是前线出力的,是我赚的钱,凭什么你股东都平均享受到了,那我就多花些。

对于电池价格,2019年的出货是40.96G,净利润45.6亿。简单的说,就是每卖出1G电池,最后拿到了超过1亿的利润。

2020年出货是46.84G,拿到了55.8亿的净利润,同样维持了1以上的比例,而且这个比例还涨了。

当然这个比例不可能一直维持,我只是希望能坚持的越久越好,坚持一年是一年。哪怕最后掉到了0.5,那么卖出1T,宁德也有500亿的利润,宁德说的T时代不是世界总量,如果是世界总量,那没有什么要说的,按照预期跟着发展到2025年就到了。宁德是自己最后要进入T时代,这个量虽然很大,但目前看也是完全可以达到的。

当然,我的这个1G出货和1亿净利润是趣味的统计关系,我会客观的观察,主要就是观察每1G销量最后能带来的净亿元利润的比例关系,现在是1以上,观察掉到0.5大致要多少年。如果这个速度能维持的好,那么净利润就没有一点问题。

最关键的是,2020年的电池价格降到到0.84元。2020年是一个降价的大年,这个本来就是知道的,各家车企也都一直说电池降价了,就是在这样一个情况下,宁德还维持住了每G的利润。2021年虽然原材料涨价,但是降价幅度基本很小了。

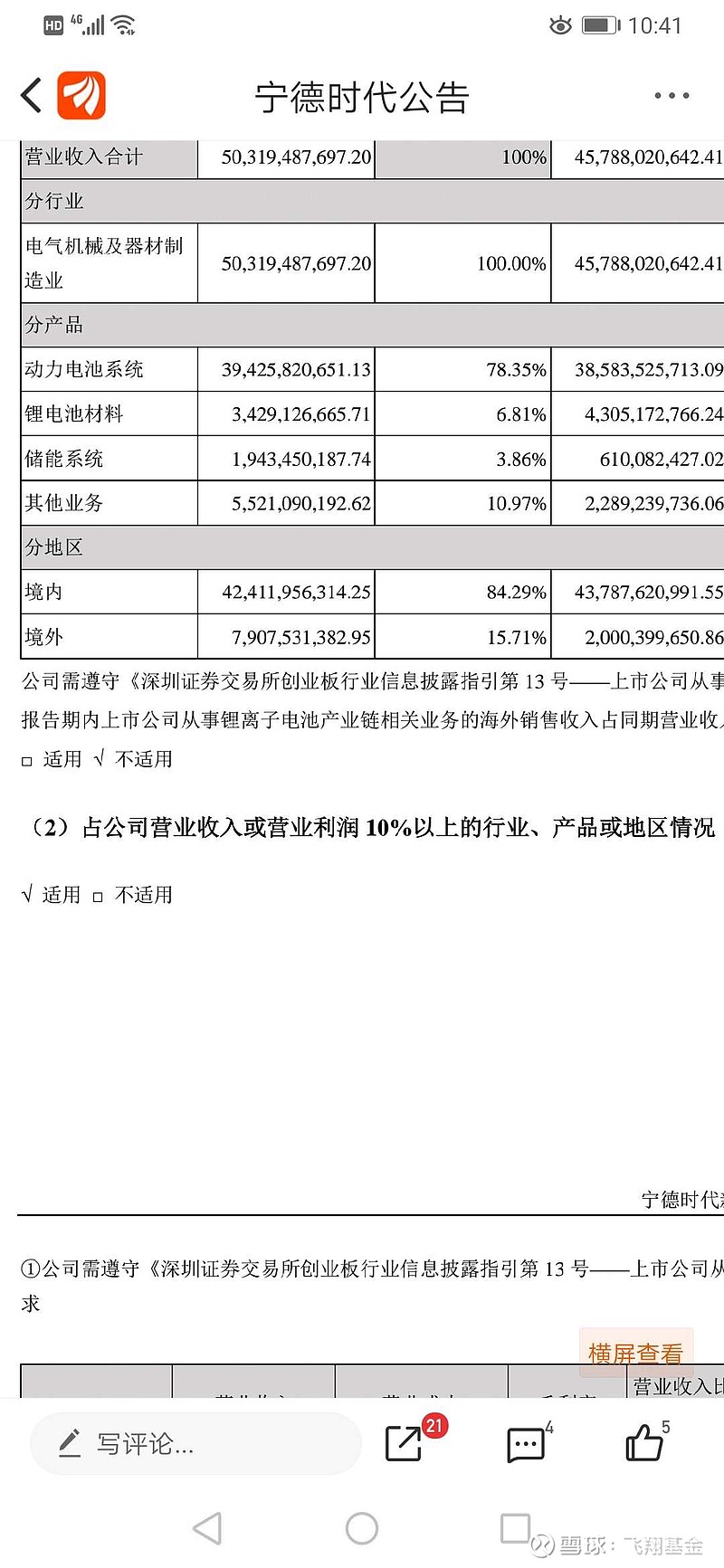

上面这个图是我看年报第一个要找看的,就是看动力电池销售的占比,这个越低越好。2020年年报从84降到78,这个很爽很爽。

为什么要低呢,这里有一个前提,就是一定是动力电池销售增长的前提下,占比越低越好,因为占比越低,就代表了其他的增长的更快。而我看到所有的给宁德按计算器,算有多少车多少电池的,都没有算这个。动力电池的占比越低,没有被计算的收入就越高。

宁德的营收分为四大部分。 动力电池,锂电材料销售,储能,其他。2020年,储能已经营收19亿了,储能已经是可以进入台面了,2021年只会更高。而材料销售的部分,宁德最近的上游投入大家也都看到了,我判断这部分同样会更好。

前面说的,我注重的宁德会不会浪费的问题,就是销售费用和管理费用,这个问题一直是个潜规则,也就是说上市公司他们赚了钱 ,他们是真心的全部回报给股东吗 ,从历史事实上看,大部分的公司都增加了很多的销售费用和管理费用,说白了就是我赚了钱,我总是要在合理的规则内大手大脚一些,这种心态很好理解,公司赚了钱是员工努力的结果吧,那怎么能不对员工好一点 ,以后靠的也是员工。而现在宁德没有一点这个问题,整个2020年销售和管理费用并没有增长,营收增加了,但是销售和管理费用比较2019完全没有增长。

总结就是,这份年报,我要看的就是长期的东西,宁德以后快速增加出货和电池价格不断下降后,是否具备同步盈利的能力,结果我非常满意。