觅罗宝特邀顶级投行瑞银机构(UBS)投资专家J先生为大家每周做“前瞻性”全球市场解读

*我们只提供参考并不构成任何投资及应用建议。

1 尽管货币、财政以及信贷政策放松三管齐下,至目前为止,股票市场反弹仍乏力。增长放缓、人民币兑美元贬值以及中美贸易争端,令大市充满不确定性。

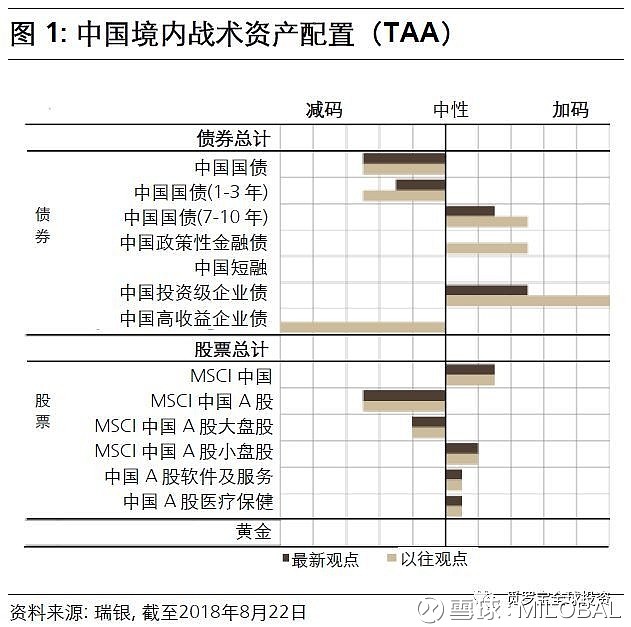

2 在波动性较高的市场环境,与其增加系统风险(贝塔)头寸,我倾向于聚焦子资产类别间旳超额收益(阿尔法)投资机会,包括了相对于境内股票加码海外中国股。

3 固定收益方面,我偏好通过建仓投资级信用债多头头寸(相对于国债)来受益于信贷放松的环境。在境内股票方面,我认为小盘股较大盘股更具投资价值,并青睐医疗保健和软件与服务板块。

*请注意,柱形图显示的是总体投资组合偏好,可被视为针对任何特定的资产类别和子资产类别的相关投资组合基准所建议的偏差。不同资产之间的吸引力优势比较,是以中国境内投资者能够取得的投资类别进行评估。参考货币为在岸人民币(CNY)。

我的观点:采取平衡策略

国内经济增长放缓,人民币走弱,特别是中美贸易争端的不确定性,令中国金融市场备受挑战。此外,土耳其里拉危机更是令这个情况雪上加霜,重磅级IT业者盈利不如预期也让投资者感到不解。在这种情况,投资者的反应自然是往波动率较低的资产寻求避险。

不过,在投资情绪低迷之际,仍然有些利好浮现-股票估值已较为便宜,且第二季度业绩期至目前为止也表现不俗,盈利同比增长24%。在稳健的基本面之外,中国决策者也通过更多的政策工具来提供支持,比如,通过降准释放流动性,去杠杆化的步伐也明显放缓。这些举措需要时间才能起到作用,并且政策可能还需进一步发力,例如减税。

然而,政策方向自收紧信贷转至对市场友好的举措,可能足以吸引投资者重新青睐中国资产。此外,虽然目前看起来可能性不高,但若中美两国能在贸易争端上各让一步达成协议,则可能促成市场强劲反弹。

在投资情绪不佳但是估值及每股收益(EPS)又具有吸引力的环境下,我不建议增加系统风险 (贝塔) 头寸,而是对境内A股(相对于债券)采取中性立场。然而,当前波动剧烈的环境,也带来极佳的超额收益(阿尔法)机会。鉴于股本回报率(ROE)较高及对人民币贬值较具防御性,我偏好海外中国股,而不是境内股票。

在境内股市,我偏好小盘股而不是大盘股,因前者较能受惠于由流动性驱动的政策市。在境内板块策略上,我青睐医疗保健和软件与服务行业。近期疫苗丑闻导致医疗保健行业遭到投资者无差别抛售,包括业务与疫苗相关度不高的公司。因此,在强劲的基本面支持下,我预期医疗保健行业可望复苏。

在固定收益方面,我通过相对于国债而加码投资级企业债来新增小幅亲风险头寸。我预期在信贷环境转为宽松之际,信用利差将收窄且投资级企业债的息差收益具吸引力。我对长期国债仍持加码观点,但略为降低头寸,以维持整个固定收组合的中性久期立场。我认为,增长放缓以及货币政策具支持性将推动国债收益率下降。

股票

相对于境内股票加码海外中国股

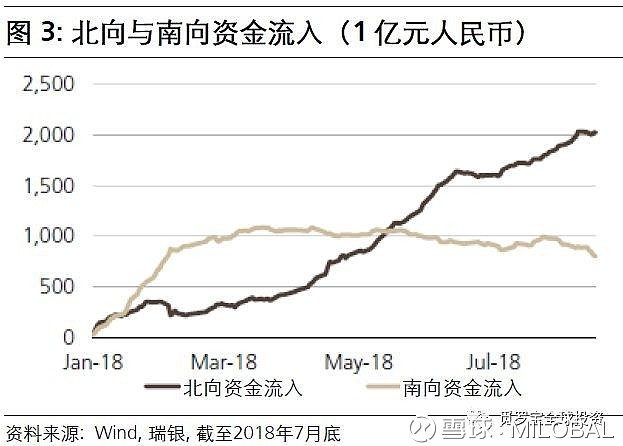

相对于境内股票,我仍然对海外中国股持加码观点,因短期技术因素和ROE 都较为有利于后者。通过沪深港通机制而流入内地的北向资金仍然大过于流入香港的南向资金,但境内投资情绪依然疲软。在美中贸易冲突加剧的情况下,人民币兑美元贬值可能会逆转此一趋势。虽然部分龙头企业的盈利不如预期,导致IT 行业近期承压,但MSCI 中国指数的整体盈利情况仍然稳健,至目前为止第二季度盈利略好于预期。鉴于海外中国股在增長減速且人民幣相對於美元貶值时较具防御性,我們继续相对于境內股票偏好海外中国股。

相对于大盘股加码小盘股

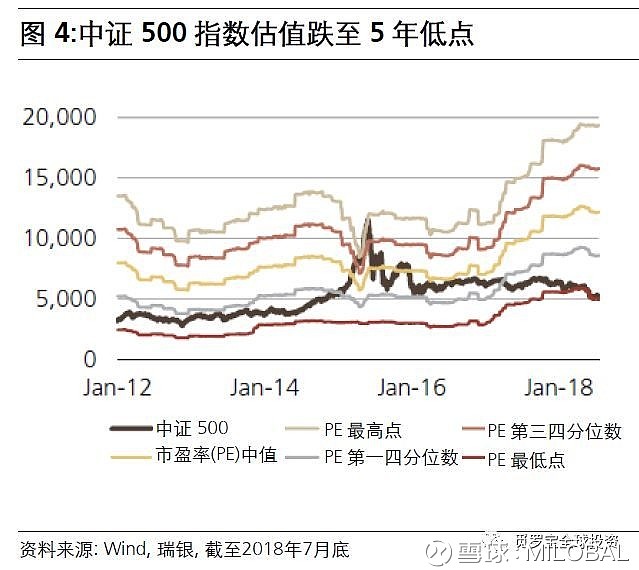

我仍然相对于大盘股加码小盘股,为政策驱动的潜在反弹机会做好准备。相较于大盘股,我认为,小盘股可望更加受惠于旨在改善融资环境的政策以及针对小微企业的税收优惠。此外,中小盘股的估值已下跌至过去五年来的低点。倘若市场情绪进一步恶化,小盘股的下跌幅度将小于大盘股。

板块策略:加码医疗保健和软件与服务

我青睐医疗保健和软件与服务两个行业。虽然8 月份医疗保健行业因疫苗丑闻而出现抛售,但板块基本面依然强劲,1 月至5 月药品销售同比增长13.9%,较去年同期的10.1%提速。三分之二的境内上市医疗保健企业2018 年上半年的盈利增长指引超过20%。不过,最近一轮卖压一视同仁,包括业务与疫苗无关的公司也未能幸免。因此,在强劲的基本面支持下,我预期医疗保健行业可望复苏。同时,除了中国老龄化趋势之外,未来数月预计会有更多的改革措施和更严格的药品安全法规出台,均将有利于行业长期发展。

而软件与服务行业将继续受益于政府政策支持。我预计未来12个月的盈利增长率为24%,远高于沪深300指数的盈利增长率10%。此外,与其他科技板块(如硬件)相比,该板块对中美贸易冲突的抵御能力更强。

固定收益

相对于1-3年期国债加码7-10年期国债

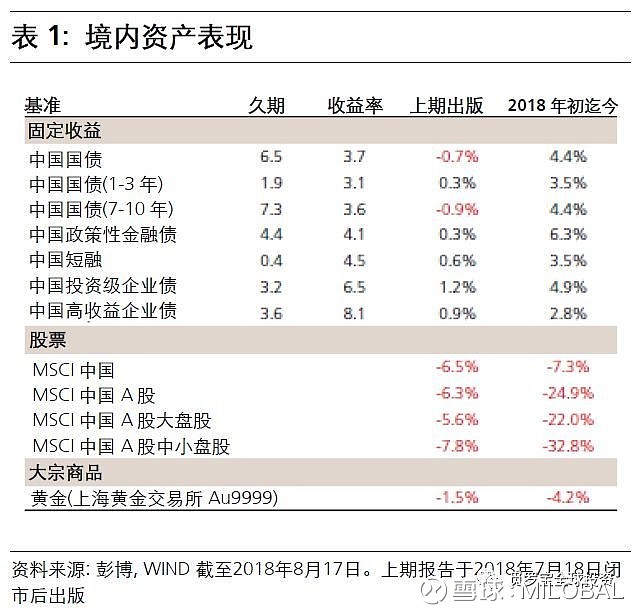

我认为,增长放缓、货币政策放松且通胀温和应使得境内国债收益率走低。7 月底以来政策刺激更为积极已使得短期利率下滑(一年期国债下滑15 个基点),而10 年期收益率上升10 个基点。利率走势分化主要源于以下因素。首先,在财政刺激措施的推动下,地方政府债券供应增加,令利率走势承压。此外,境内大宗商品价格上涨且人民币走弱令通胀升高的风险增加。这两大因素均推动长债利率走高。

不过,我认为这些不利因素将为时短暂。在中国加大刺激力度期间,长期利率往往跟随短期利率走低(2008 年至2009 年的V 形复苏时期除外)。我认为这次也不例外。当前的政策支持旨在缓解去杠杆造成的经济放缓以及贸易摩擦的影响,不太可能带动经济持续复苏。

此外,刺激措施传导至实体经济还需一段时间,流动性很可能将维持宽松—我预计下半年存款准备金率将进一步下调至少150 个基点,中期借贷便利的注资规模也有望扩大。同时,7-10 年期国债与1-3 年期国债的收益率差已扩大至56 个基点,较5 年均值高出16 个基点。因此,我依然相对于1-3 年期国债加码7-10 年期国债,但削减加码幅度以使组合久期降至中性水平。

相对于国债加码投资级企业债

我建议相对于国债加码投资级企业债,因后者息差可观且我认为利差将收窄。在去杠杆与经济增长放缓之际,今年投资级企业债与国债的收益率差已大幅扩大至280 个基点(较历史均值高出两个标准差)。

不过,随着货币政策、财政政策与信贷环境均转向宽松,我认为拐点已经到来。比如,央行鼓励银行加大贷款投放并投资于信用债,地方政府债券发行有望加快以支持基础设施建设投资。这些政策应有助于降低信贷紧缩的风险并改善信贷市场情绪,尤其是在企业债指数中权重较高的地方政府融资平台债券(城投债)。

不过,刺激措施还需要一段时间才能为信贷增长带来实质提振。我认为目前投资级债券的风险回报更佳,过度配置高收益债券并非明智之举。企业债指数中的许多高收益发行人是来自于行政级别较低的县级政府,其财政资源较少。此外,利率债供给增加可能在未来几个月令短期国债承压。

结束相对于国债加码金融债以及相对于高收益企业债加码投资级企业债的头寸

我对加码政策性银行债券、减码国债的头寸进行获利了结。两者之间的利差已缩窄至40 个基点,达到历史平均水平。尽管境内充裕的流动性应使两者利差进一步收窄,但鉴于投资级企业债的收益率更高且信贷政策愈发有利,我看好做多投资级企业债。在企业债方面,我获利了结相对于高收益债券加码投资级债券的头寸。自该头寸推出以来,高收益债券利差已从20 个基点扩阔至170 个基点。鉴于信贷政策更趋宽松,高收益债券利差进一步走阔的空间有限。

关于J先生

J先生拥有超过25年资产管理经验,资管规模超过20亿美金。

关于UBS

瑞银集团 (UBS) 是欧洲最大的金融控股集团,总部设在瑞士苏黎世,目前遍布全球所有主要金融中心。它在52个国家设有办事处,其雇员约34%人在美洲工作,34%人在瑞士,18%人在欧洲的其他国家,中东和非洲,14%在亚太地区。瑞银集团(瑞银)在全球雇用了大约60000人。2016年UBS的资产管理规模为20687亿美元,约13.8万亿人民币,相当于法国2016年GDP,或山东省2016年GDP的两倍。