黄金价格狂飙,也带动新一轮黄金珠宝品牌上市的热潮。

都从A股转战港股,老铺黄金、周六福、梦金园都分别给港交所递表冲刺。其中,老铺黄金率先在6月28日敲开了资本市场的大门,开盘大涨超7成,一举打破此前港股上市必跌破发的魔咒。周六福与梦金园,能复刻老铺黄金的上市辉煌吗?

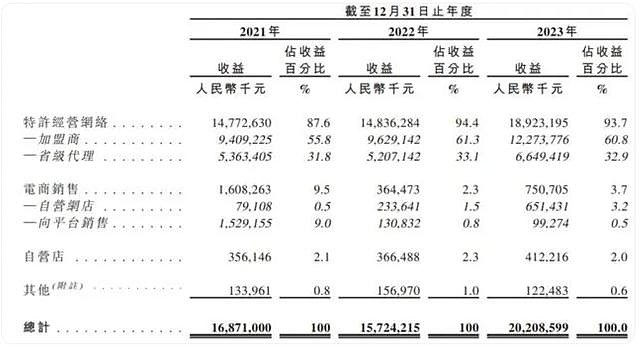

同样从A股转战港股,老铺黄金、周六福、梦金园的营收与毛利率表现。图/陈盈珊

拼差异化

老铺黄金搞高端直营

店均营收近亿,毛利率远高于同业

7月16日收盘,老铺黄金(06181.HK)报每股86.95港元,较发行价40.5港元高涨114%。

2020年,老铺黄金曾两度冲刺A股,却因现金流为负、供应商利益输送等问题遭到监管问询,去年11月转战港交所,并于今年6月底登陆港交所。

被业界称作“黄金中的爱马仕”,老铺黄金走的是黄金珠宝界中的奢侈高端路线。不靠加盟只做直营,老铺黄金用32家门店创下2023年31.8亿元人民币。平均下来,2023年老铺黄金店均收入就超过9900万元,堪称“单店盈利之王”。其中,在拥有爱马仕、香奈儿、宝格丽、卡地亚、梵克雅宝、尚美巴黎等顶级奢侈品的北京SKP,老铺黄金两家SKP门店营收3.36亿元,相当于每平米每月收入44.06万元,是SKP月均坪效的24.8倍。

换言之,老铺黄金的毛利率相当高。招股书显示,老铺黄金在2021年、2022年和2023年的收入分别为12.65亿元、12.94亿元和31.80亿元,同期毛利分别为5.21亿元、5.42亿元、13.32亿元人民币。2023年老铺黄金的毛利率高达41.9%,对比同样港交所寻求上市的梦金园,其同期黄金珠宝及其他黄金产品毛利率仅为4.6%。

在聆讯资料中,老铺黄金解释了毛利率较高的3个原因,分别是高端的品牌定位使其拥有较高的定价、同时专注于古法足金黄金产品以及足金钻石镶嵌产品,确保了利润率更高以及公司的全自营模式。

但独一份的高端化,也意味着规模化的难度提升。近年,周大福、周大生、老凤祥等多家黄金首饰相关品牌均在推行“下沉”策略,将发展目光投向三四线城市甚至小县城。专做直营、且目光瞄准的是价格相对不敏感的消费群体,老铺黄金的开拓中并无“下沉”一词。

截至2023年底,周大福有超过7700家门店、老凤祥近6000家门店、周大生终端超5100家门店,相较于这些早在资本市场徜徉的老选手,老铺黄金的市占率并不占优势。2023年,老铺黄金在中国古法黄金珠宝市场及黄金珠宝市场的份额分别为2.0%及0.6%。

市占率不足,如何维持高端定位?尽管强调研发设计,但老铺黄金近年的研发开支在不断缩减。相较于2023年老铺黄金砸了5.79亿投入销售及分销,其2023年研发费用率仅有0.4%。2021年至2023年,其销售费用累计高达11.38亿。可以预见,走差异化的高端模式,老铺黄金会在销售推广商砸出重金。

如何控销售成本并维持高端定位?截至发稿前,南都·湾财社暂未收到老铺黄金回复。

卷规模降毛利

周六福和梦金园能否高开高走?

同样是从A股转战港股,周六福和梦金园的路子则更依赖于规模化。与之竞争的,是前述提交登陆资本市场的“店王”周大福、周大生、老凤祥等。

山东昌乐起家,梦金园走的是“小县城包围城市”的路线。靠低门槛吸纳加盟商,梦金园赚的更多是“辛苦钱”。2023年,相较于已超200亿元的营收规模,梦金园的毛利却只有10.77亿,毛利率仅5.3%、净利率1.2%,远低于大多数黄金珠宝企业。

2023年93.7%的营收来自加盟,且加盟门店主要集中在三线及以下城市,梦金园98%的产品销售在黄金、而非镶嵌珠宝。广州同信投资顾问有限公司总经理、职业黄金投资分析师吕超就表示,相较而言K金首饰、镶钻珠宝等产品的毛利率较高,而黄金产品因为金价透明,品牌溢价空间有限。

根据招股书,2023年梦金园黄金珠宝及其他黄金产品的毛利率为4.6%,而K金首饰、镶钻珠宝及其他产品的毛利率为27.5%。围绕下沉市场开拓销售网络,梦金园的特许经营模式门槛不高,而向省级代理及加盟商销售产品时保持较低的固定工也进一步降低该销售模式的毛利率。2023年梦金园来自特许经营网络的销售毛利率为4.7%,比同期自营店的毛利率22.4%低了17.7个百分点。而为了卷规模,梦金园也在报告期内给予补贴。

2023年,梦金园特许加盟带来的收益占总营收约93.7%

梦金园加盟店毛利率。

值得注意的是,梦金园在深交所主板IPO失败之时,就因为存货问题多次被证监会问询。值得注意的是,这个状况在此次转移资本战场依然没有解决。截至2024年2月29日,梦金园存货规模达到22.55亿元,环比2023年末扩大3.78%,达到公司历史最高水平。梦金园对此解释称,主要原因在于黄金库存规模有所增加,以及金价持续上涨。

相较于难兄难弟的梦金园,深圳华强北起家的周六福虽然也是拼规模,但相对而言赚钱赚地更舒服一些。省去给加盟商卖货的重生产环节,周六福干脆地做起供应链的渠道生意。加盟商只需要从指定的供应商拿货、并在周六福处检测通过,就可贴牌售卖。这样一来,周六福既可以收加盟商的产品入网费和品牌服务费、又能向进了白名单的供应商要管理费,这个渠道业务的毛利水平也排在同业前列。

不过,做的都是规模化竞争,前有周大福、周大生、老凤祥这样的资本选手,周六福也同样倍感压力。2023年,在周六福的营收大幅增长66.13%的时候,其毛利率不升反降,从38.7%下滑11个点至26.2%。虽然仍小幅领先于同业20%左右的水平,但门店数量上周六福仅排在中列,2023年为4383家。

如何持续赋能并吸引加盟商?加盟门槛放低跑出规模化的同时,如何更好维护加盟商的权益,南都·湾财社也就从采访了周六福但暂未收到回应。

靠贴牌加盟,品控成了周六福和梦金园绕不开的难题。黑猫投诉平台上,搜索周六福有超过2400条消费投诉,其中不乏关乎加盟门店减克重、误导销售、以旧换新的情况,而消费者表示加盟门店售后处理不满意。而关乎梦金园的相关投诉也有超过300条。

在市场集中度不断提高,黄金珠宝龙头们不断卷向下沉市场的厮杀时刻,类似“小号版的周大福和老凤祥”们,能否突围成功?南都·湾财社持续关注。

采写/分析 南都·湾财社记者陈盈珊

转自:南方都市报

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。市场有风险,投资需谨慎。