来自浙商证券研报

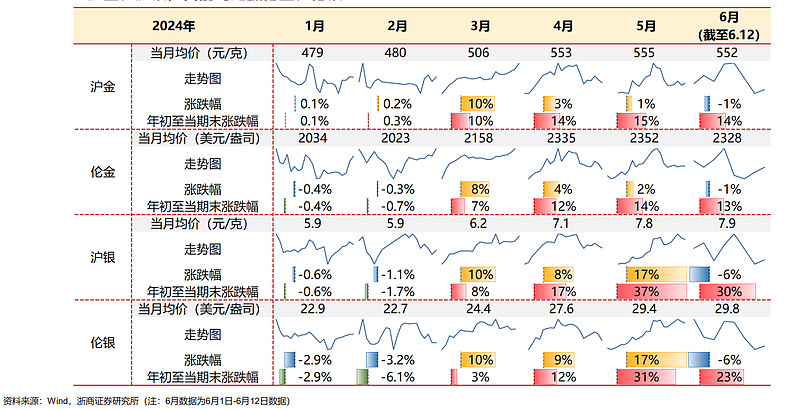

1、上半年回顾:3-4月金银集中发力,5月白银爆发,6月均现回调

沪金、沪银,目前均跑赢伦金、伦银

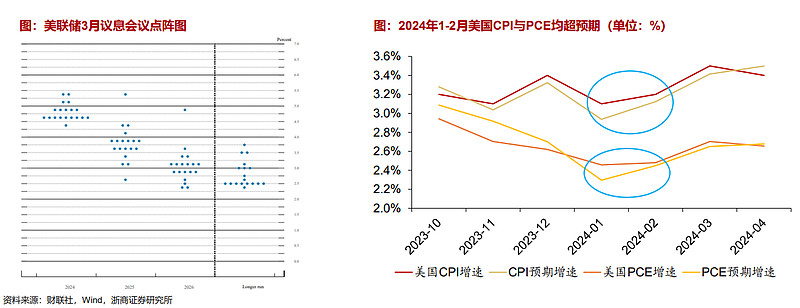

1.1 3-4月金银涨价归因(1):美联储在3月会议维持降息3次预期,而且是建立在1-2月通胀超预期的基础上

1)美联储在3月的议息会议上,维持了2024年降息3次的预期不变。3月,美国的联邦基金利率区间继续维持在5.25%-5.50%之间不变;根据当时的 “点阵图”显示,委员们依然对2024年预期降息3次,与去年12月会议时一致。

2) 同期,美国1-2月的通胀超预期。数据显示,1-2月美国的CPI增速、PCE增速均超预期,通胀压力仍存。

3) 在通胀超预期的背景下,美联储当时依旧维持了对年内降息3次的预期,名义利率下降+通胀超预期的作用下利好贵金属价格。

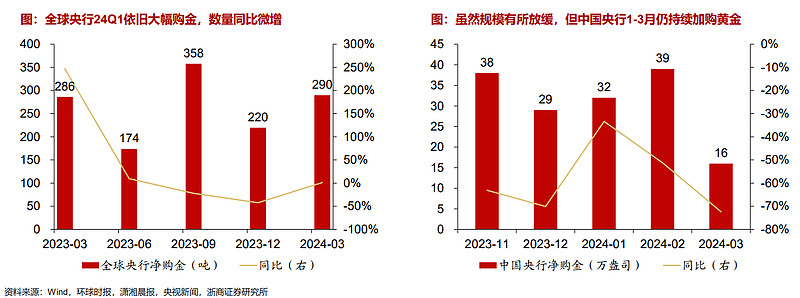

1.2 3-4月金银涨价归因(2):央行购金持续+以色列与伊朗冲突

央行购金+冲突催化

➢ 央行购金持续,支撑金价。2024年1-3月,全球央行维持净购金290吨的高位,同比微增;中国央行购金幅度放缓,但仍有加购。 “底线思维” 下,央行购金为贵金属价格提供了较有力的支撑。

➢ 同时,伊以冲突拉升了当时的地缘风险。4月1日,伊朗驻叙利亚大使馆领事部门建筑遭以色列袭击;4月14日,伊朗对以色列目标发动大规模导 弹和无人机袭击,予以回击;4月19日,以官员证实以色列对伊朗发动袭击。

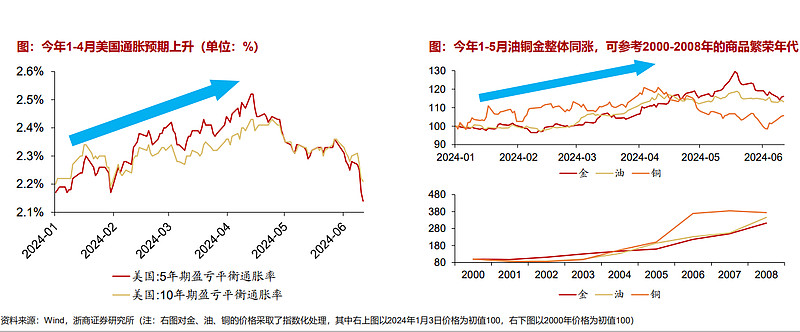

1.3 3-4月金银涨价归因(3):通胀预期上升+油、铜同步上涨

黄金作为足值货币,实现“水涨船高”

今年1-4月美国通胀预期上升。

➢ 同时,油、铜等大宗品价格同样上行。

➢ 参考2000-2008年年代,预期“商品繁荣”的市场力量或进驻贵金属板块,进而催化金价。

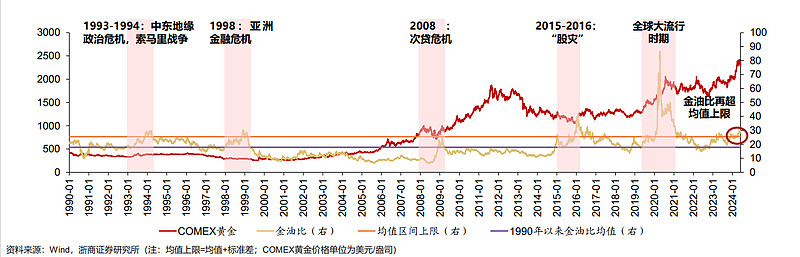

1.4 3-4月金银涨价归因(4) :金油比带来的金价双视角思考

换句话说,市场悲观派和市场乐观派在黄金这个特殊品种上可能达成了共识

➢ 今年以来,金油比再度频繁突破历史的均值区间上限——而且还是在油价也上涨的背景下。

➢ 回顾1990年以来的历史,金油比突破均值上限的时期多为地缘风险、金融危机等区间。

➢ 然而也看到,目前金油比也仅在均值上限处波动,绝对值在高位,但没出现峰值。

➢ 这对金价可能就有两方面预期,也是黄金这个特殊品种的“双赢”:

➢ 1)市场悲观派:金、油在地缘风险和通胀预期抬升下齐涨,后续美债高企、多国政府换届、地缘冲突等预期下金油比有冲高可能,避险属性+美元替代逻辑利好金价;

➢ 2)市场乐观派:多国降息或释放降息信号,印太地区和非洲地区的需求也蓄势待发,软着陆预期下对世界未来发展乐观,参考01-05年、10-13年,商品繁荣或困境反转逻辑使金、油同涨,金油比则在偏高位置小幅震荡。

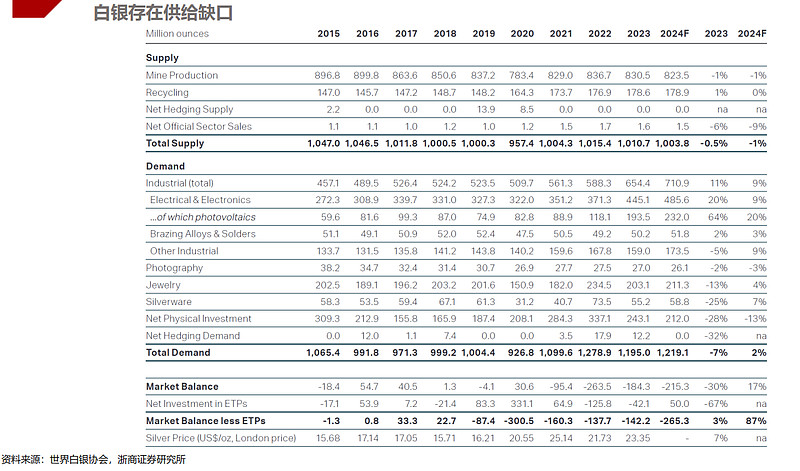

1.5 5月白银爆发:基本金属走强背景下,受供需催化的金银比修复

库存低+光伏需求旺+供需存缺口

➢库存低+光伏需求旺+供需存缺口等因素在上半年得以确认,叠加4-5月以来工业金属走强;

➢ 金融+工业双属性的白银,在5月迎来了金银比修复的机会,涨幅领先黄金。

➢ 白银的供需情况详见下页。

附页:白银的供需平衡表(单位:百万盎司)

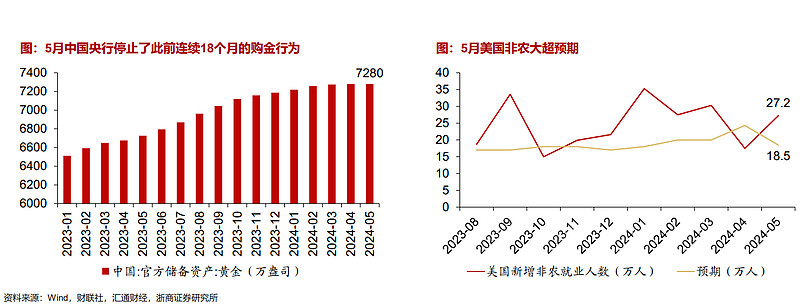

1.6 6月以来回调:中国央行购金暂停+美国非农超预期+美联储鹰派

贵金属板块出现降温

➢ 中国央行5月暂停购金。中国5月末黄金储备7280万盎司,相比4月末维持不变;此前已连续18个月上升。

➢ 5月美国非农数据超预期。5月,美国新增非农就业人数27.2万人,明显高于预期的18.5万人,前值为17.5万人,压制了市场对美联储降息的预期。

➢ 美联储在6月会议上现鹰派决议,将2024年降息次数从3次下调至1次。6月,美联储连续第七次将基准利率维持在5.25%-5.50%区间不变,符合 市场预期;最新的“点阵图”显示,略过半数的委员将今年的降息预期降至最多1次,但2025年预计将有4次降息,高于此前的3次。

2、后续展望:中短期预计维持震荡,中长期逻辑依旧顺畅

中短期来看,我们认为:

➢在美联储鹰派决议+非农数据超预期+中国央行暂停购金的影响下,金价短期向上突破的难度较大,且 在美联储货币政策“两难”的境地下,存在一定的预期反复风险;

➢但地缘冲突持续,同时不排除后面中国央行仍有继续购金、支撑金价的可能,叠加通胀短期较为粘滞;

➢避险+抗通胀属性下,预计中短期内金价将维持震荡趋势。

中长期来看:我们认为美联储的货币政策处于“两难”境地,但对贵金属而言,或均有提振作用。

➢选择降息,则通胀可能反弹、降低美元吸引力,但会直接提振贵金属。

➢不选择降息甚至加息,则可能继续扩大美国财政赤字和赤字率,进而催化贵金属价格上涨。

➢在这两个选择中,地缘冲突和央行购金有望成为底色,对贵金属形成支撑。

2.1 后续展望:中国央行购金暂停的理解

在金价出现明显下跌趋势时起到支撑作用;不排除后面中国央行继续购金的可能

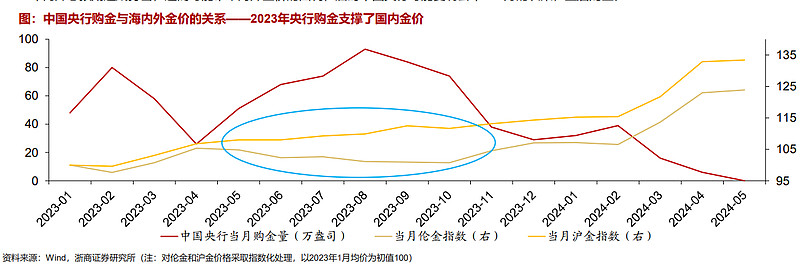

➢ 对我国央行购金的看法:世界风格转换期,在中美关系复杂化、中国黄金储备相比经济体量可能偏低的背景下,出于资产安全性考虑,我国央行提高黄金储备在情理之中。同时,警惕金价大幅下跌、进而造成在手黄金资产明显贬值,也是应有之义。

➢ 要明确:央行购金更多起到支撑作用。在金价出现明显下跌趋势时——比如去年5-10月伦金因美联储鹰派表态而承压,但我国央行增强购金力度, 期间沪金走势明显好于伦金;但今年以来金价并未出现显著回调的趋势,反而冲高,故此时央行选择减少乃至暂停购金、不去追高,有其合理性。

➢ 后续不排除我国央行继续购金的可能。资产去美元化是长期工作,黄金是优质选择;此外,美联储6月会议的鹰派决议和5月超预期的非农数据对 年内降息预期造成打击,进而可能带来海外金价的回调,届时中国央行可能复制去年5-10月的决策,重启购金。

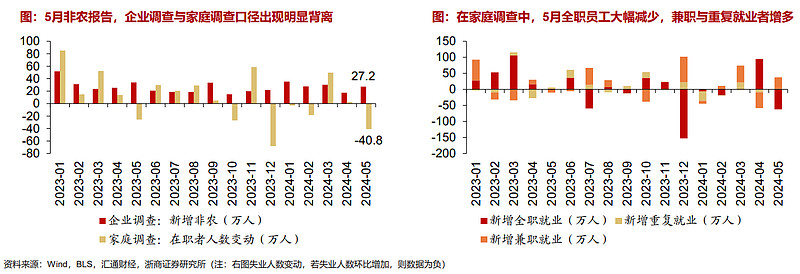

2.2 后续展望:美国5月非农数据的分析

企业调查与家庭调查出现明显背离,失业率走高;不排除后面下修的可能

➢ 企业与家庭口径出现明显背离。5月,企业口径新增非农就业人数27.2万人,但家庭调查口径中在职人数减少40.8万人,二者出现明显背离。

➢ 全职员工大幅减少,兼职就业与重复就业者增多。5月,家庭口径新增兼职就业35.9 万人、重复就业1.6万人,全职就业则减少62.5万人。

➢ 家庭调查的就业数据承压,致使5月美国失业率走高;此外,近期ADP、ISM制造业PMI、职位空缺数等数据均偏弱,4月非农数据也下修1万人。

➢ 综上,我们认为5月美国的非农数据或高估了就业市场热度,后续存在下修的可能性。

2.3 后续展望:若美联储不降息甚至加息,贵金属将走赤字逻辑

在等待通胀的时间里继续宽财政、紧货币吗?贵金属会对风险充分反应

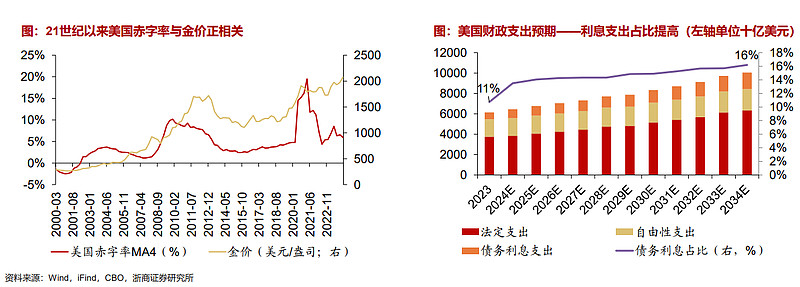

➢ 若出于预防通胀反弹的目的,美联储选择不降息甚至加息,长此以往会加剧美国通胀与赤字之间的矛盾。不降息,则为经济韧性,美国仍需要依靠高利率来继续宽财政——提高国债等美元资产的吸引力。但高利率同样也带来利息端的财政支出压力,考虑到法定支出和自由性支出的相对刚性,债务利息走高或导致赤字率超预期、美元信用不断被侵蚀,进而利好黄金——21世纪以来,美国赤字率与金价呈现了很好的正相关关系。

➢ 此外也需要明确,全球风格转换期,资源在全球配置的效率降低,成本侧或造成长期内通胀中枢难降。

➢ 那么回顾历史,在第一轮黄金大牛市中(上世纪70年代),卡特政府宽财政、高通胀,叠加第四次中东战争,或与当前的底色类似。

2.4 后续展望:若年内美联储降息,直接催化贵金属

若出于财政与经济压力选择降息,则通胀可能反弹,但会直接催化贵金属

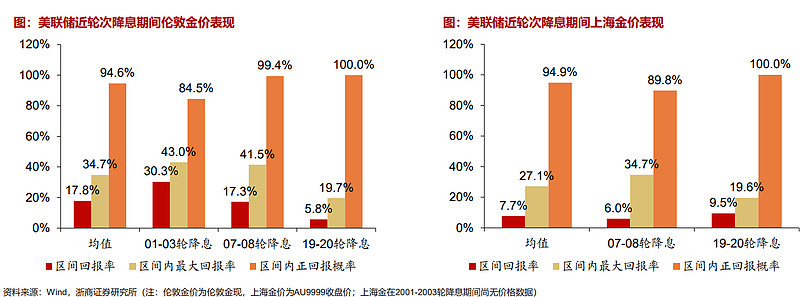

➢ 由金价与实际利率负相关的相同原理可知,若美联储进入降息周期,将直接利于实际利率的下行,进而有望利好金价的上涨。

➢ 回顾美联储近轮次的降息周期,以首次降息为起点、末次降息为终点,黄金现货价格均有较好的上涨行情,板块配置价值凸显。

风险提示 1、美联储超预期加息:美联储如果超预期加息,可能会导致实际利率上行,进而压制金价上涨。 2、美国经济韧性超预期:若美国经济韧性不断超预期,则美联储可能会选择延迟降息时间点,市场预期落空的情况下可能会压制金价上涨。 3、历史数据不能预测未来的风险:历史金价的变动均基于特定历史背景、特定历史事件,故可能难以完全适用于未来金价的变动预测,进而造成预测偏差的风险。

来自浙商证券研报

相关产品:$黄金股ETF(SH517520)$

金价放大器-黄金股ETF(517520):行业规模最大、流动性好,联接(A类:020411/C类:020412)

一键布局黄金产业链,适合看好金价后市,且想博取黄金上行区间权益市场超额收益的投资者。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本产品属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策$赤峰黄金(SH600988)$ $银泰黄金(SZ000975)$