我的本科是在湖北武汉读的,所以早在14年前就结缘于爱尔眼科医院。读大学时我的学校就在武昌南湖附近,周末经常去司门口玩,坐公交就要从武昌火车站门口那条最堵的路经过(当年正是武汉大修地铁,到处挖洞的时候),每次从南向北通过武昌火车站门口最堵的路段后,此时通过公交车的右边窗户就能看见一栋高耸的大楼上面写着武汉爱尔眼科医院,此时心情就会大好,因为看见它就说明我们已经过了最堵的路段了。

遥想当年仅把武汉爱尔眼科这个路标作为摆脱拥堵的信号,对投资懵懂无知,一晃十几年过去了,爱尔眼科已经成长为中国乃至世界眼科的龙头,不得不想起巴老爷的话-伟大的企业就在你身边。

时间拉回到当下,爱尔眼科从2009年上市至今,业绩10年上涨了10倍带动股价10年上涨了30倍。

看看这月线图,不得不说爱尔眼科豪横,一口气涨了十年,近10年甚至比股王茅台更豪横!

爱尔眼科凭什么这么豪横,咱们今天来好好认识一下这个公司。

★爱尔眼科介绍

爱尔眼科是全球知名的连锁眼科医疗机构。主要为患者提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务,于 2003 年开始在长沙、成都、武汉等地成立医院。 截至 2019 年,在上市公司和公司并购基金体内,已在中国大陆 30 个省市区建立 300 多 家专业眼科医院,覆盖全国医保人口超过 70%,年门诊量超过 650 万人。并且,在美国、欧洲和中国香港开设有 80 余家眼科中心。

看了这个呆板的书面的介绍,肯定还是很多朋友对爱尔眼科到底做什么不是很清楚。咱们还是查查它主营业务收入构成,清晰明了。

公司按行业分主营医疗行业营收和利润都占99%以上。 按产品分,屈光项目理解为近视眼手术营收占比35.34%,视光服务项目理解为近视相关服务配眼镜等营收占比19.32%,白内障项目理解为白内障摘除手术营收占比17.60%。

这三个项目占总营收72.26%,占总利润77.27%。可以理解为这三个项目是爱尔眼科的支柱项目。

★核心竞争优势 接下来说一下,爱尔眼科的核心竞争优势。总体而言爱尔这么多年的快速发展是由6大核心优势支撑的。

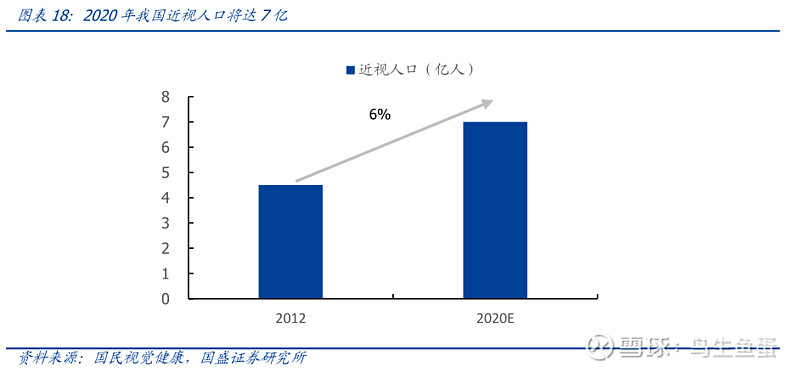

第一个,核心优势-天然的好的商业模式,以及好的赛道 爱尔眼科的全称是爱尔眼科医院,爱尔眼科本质是医院,医院作为一个商业主体,作为一个以赚钱为目的的经济体,是天然的好的商业模式,天然容易赚钱的模式。一个好的商业模式体现在,能赚钱、能持续,赚真钱,能成长。医院就是明显的能赚钱,尤其是私立医院;天然的能持续,病患需求量大;更是赚真钱,医院看病不可能赊账,都是现金或者医保划账;医院这种商业模式在长时间的经营下,会形成口碑,具有非常高的内生性成长性。而爱尔眼科在医院这个商业模式下,还选择了一条最好的赛道-眼科。中国当前有7亿人近视,加上各种老年眼睛疾病,眼睛有病症的接近8亿。这条赛道需求巨大,遍地黄金,天然的好行业。

第二个,核心优势-行业壁垒

与其他的医院类资产相比较,眼科行业资产投入相对较高,尤其是眼科先进的设备,对于资金的要求较高。一个地级市的眼科医院初期投入要3000万左右,一般运营3-5年才能开始盈利,这种行业高壁垒,让想进入这个行业的人望而却步。行业除了资金的壁垒外,还有人才的壁垒,在中国7亿近视人口的大背景下,眼科相关人才始终处于稀缺状态。

第三个,核心优势-捆绑人才的先进制度

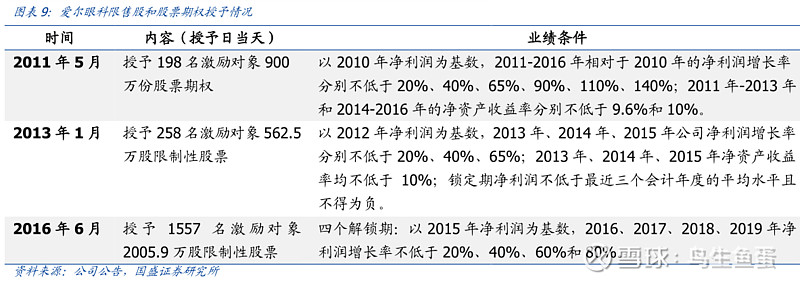

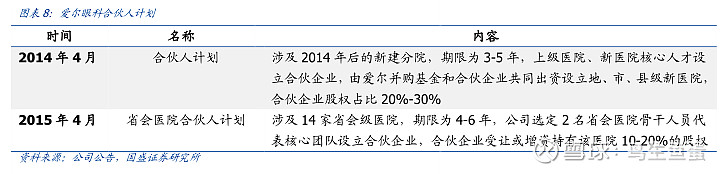

上面优势讲了,眼科医院是一个天然的好行业,那么凭什么这么多眼科医院就是只有你爱尔眼科做出来了,做成了行业龙头。这个要好好分析分析了。对于眼科医院这种有技术含量有口碑积累的行业,人才的掠夺最为关键。爱尔眼科在绑定人才上花了大功夫。爱尔眼科通过合伙人计划、省会医院合伙人计划、限制性股票、股票期权实现利益共享等方式绑定人才。一句话-利益共享,人才在我爱尔眼科干,你帮公司赚1块钱,公司可以给你远远大于块钱的报酬,如果离开咱们爱尔眼科自己单干或者帮别人干,你帮公司赚1块钱,也就最多赚1块钱。

这里大家听得有点懵逼,那我直接展示一个数据。

经过计算,如果被授予的股权都持有到今天。2011年平均每人拥有市值2603万的股票。

2013年平均每人拥有市值814万的股票。2016年平均每人拥有市值259万的股票

对于一家拥有70倍平均市盈率的上市公司而言,它可以对每1块钱业绩,放大70倍,所以他有实力通过股权激励,合伙人计划,将人才绑定,一起发展,让人才获得比自己单干多得多的收入。

这是爱尔眼科的法宝,对于技术含量高,口碑要求高的行业,人才才是最重要的,能有效的绑定人才,公司定能基业长青。爱尔眼科通过自己的一套人才利益共享方法有效的绑定了人才,同时在市场抢夺人才占据巨大的优势。

第四个,核心优势-先进的发展模式

当前爱尔眼科有300多家医院,2009年上市时也才10来家医院,短短10年时间医院新开300多家,这扩张速度简直令人乍舌,这要归功于爱尔先进的发展模式。

2014年之前爱尔按照传统的扩张方式全资投资建设发展,速度慢且风险大,300多家医院按照传统的自己全资建设发展是根本不可能的,爱尔进化了发展模式-爱尔从 14 年开始成立并购基金,以 LP 出资形式孵化新院,占股 9.8%-19%(10%为主),到新院培育成熟后再并购到上市公司,能以较低风险和成本快速培育孵化新院。

这个并购基金的发展模式,简直太智慧了。如何智慧呢?

例如爱尔手里有10亿资金,按照早先的模式,2500万投资一家地级市医院,那只能投资40家,投资后有的经营的好有的经营的差,3-5年后有的医院能盈利,有的还是不能盈利,这个时候就很尴尬,相当于10亿资金都锁在里面,也不知道最后结果怎么样。对一个公司而言,资金的流动性风险很大,冒了这么大风险,结果也不确定,糟糕的很。

这时创新的用并购基金模式来运作就另一番景象了。手里10个亿,创投机构找90亿,合计100亿,100亿就能投资400家2500万建设成本的医院,这400家先运行几年,我爱尔眼科观察观察,400家总有一些拔尖的,快速盈利的医院,那我就再出钱把这些好医院收购到上市公司体内。这样的操作降低了风险并且快速孵化了新医院占领市场。

第五个,核心优势-品牌优势

对于医院而言,品牌-口碑真的是非常大的优势,尤其是那些手术失败后后果很严重的项目,品牌太重要了。眼睛是人最重要的器官之一,是连接大脑和外界最重要的感官通道,眼科手术是不可逆的,几乎很难挽救。所以当一个正常的人,在选择做眼科手术的时候,我相信他一定不会去不出名的医院和小诊所,一定会去出名的大医院。爱尔眼科现已成为中国眼科医疗的龙头,品牌效应会进一步加强爱尔的成长。

第六个,核心优势-完善的风险控制制度

对于一家医院而言,最怕的不是发展慢,而是出现医疗事故,对品牌造成极大的冲击,对于有300多家医院的爱尔,近10年来几乎没有医疗事故的发生。主要原因是,爱尔建设了业内首屈一指的风险控制制度-设置行政管理、医疗管理中心。通过 6S 管理减少差错率,并从 06 年起为医生购买商业保险,CEO 和院长作为风险的全部责任人,在设立 KPI 时考虑医疗风险以及危机事件的处理能力。

★爱尔未来的成长性

对于一家10年业绩增长了10倍,股价涨了30倍的公司而言,大家最关心的肯定不是这家公司如何好,而是关心这家公司未来的成长性在哪?

1、 短期:消费升级,体外医院并购入体内,医保控费因素消费升级带来的医院内生性增长动力仍然很足,优势区域和广深仍可保持 20% 以上的收入增长。据查,体外并购基金拥有医院和门诊223家,仅2018年营收20+亿。以20%的净利润计算,体外医院的净利润为4+亿,这是短期并购业绩的储备。

药品零加成、医保控费促使公立医院效益下降,优质医生外流严重,进一步提升爱尔的市占率。

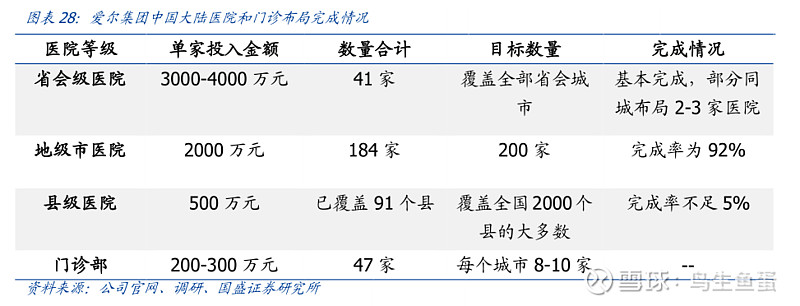

2、中期:未来3年1000家县级医院成长可期

爱尔计划未来3年建设1000家百万级人口县县级医院,去年年底才完成91个县,3年完成1000个县医院的建设。根据成熟县医院的数据,单家医院年利润300万可以实现,到2025年左右,1000家县医院贡献30亿利润可以期待。

3、长期:市场需求广袤,天花板极度高

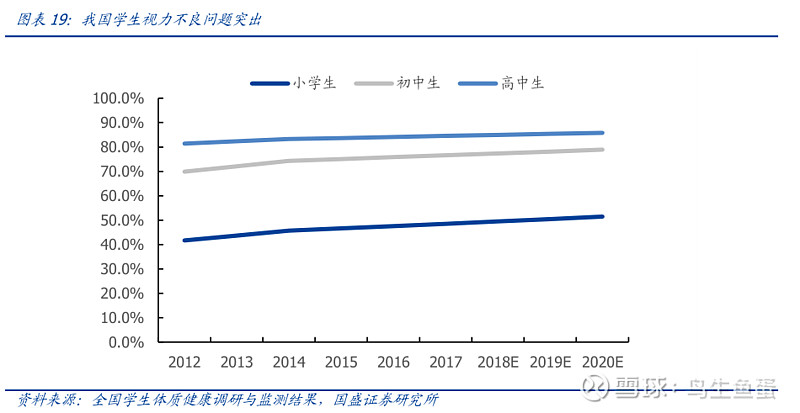

今年全国近视人数达到7亿人。

全国小学生近视率50%,初中生近视70%,高中生近视90%。在智能手机以及移动互联网进一步普及的情况下,全国学生近视率会进一步攀升。

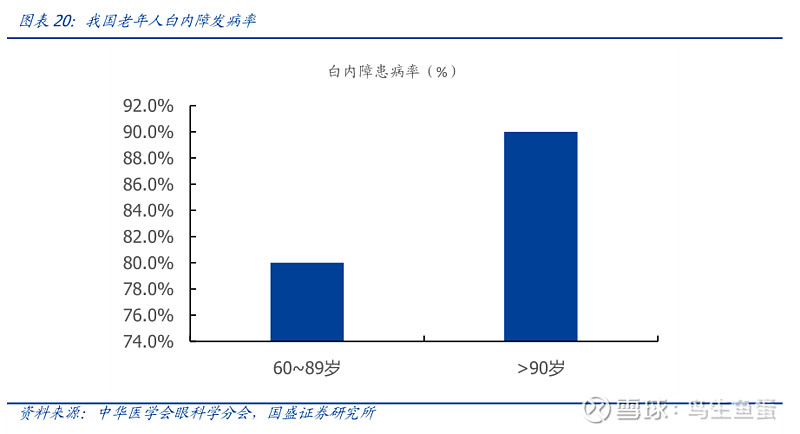

据中华医学会眼科学分会统计,我国60-89 岁人群白内障发病率是 80%,90 岁以上人群则达到 90%以上。据此估算,我国白内障的理论风险患病人群高达 1.4 亿,实际白内障风险人群至少是几千万级别。生活水平的提高,社保的覆盖,白内障手术需求进一步提升。

当前爱尔眼科市占率仅为7%,在广阔且仍然在快速增长的眼科市场大背景下,一个龙头企业,未来长期成长性是极具乐观的。

国际化运作,同时带来未来国外业务成长的可能性。

★复利长盈社观点

定性:爱尔眼科的确是一个优秀的公司,正在向伟大迈进,具有广袤的市场空间,而且近17年的耕耘,打造出了宽广的护城河,高瓴资本和新加坡主权基金同时看中的公司。

好的投资=好公司+好价格。

当前的价格是否是好价格呢?我们来分析一下。

扣非滚动市盈率156.85倍,已经触及近十年历史最高157倍,十年分点位99.9%

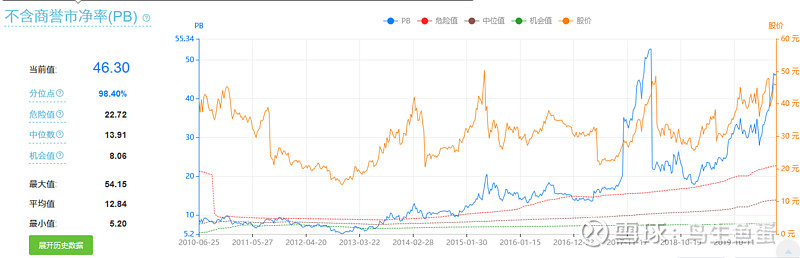

不含商誉市净率46.3倍,十年分点位98.4%,接近历史最高值54.15倍。

滚动市销率19.77,分点位98.64%,接近历史最高值55.27倍。

无论从市盈率看,还是市净率、市销率。当前的爱尔眼科和历史估值比都是贵的。

当前疫情对公司业绩的影响可以看成黑天鹅,让滚动市盈率出现很大的波动,那我们用静态市盈率分析,静态扣非市盈率仍然高达129倍,远远高于10年危险值87倍。129倍的静态收益率,若未来回归到70倍的市盈率,当前买入,就算公司每年以30%的速度增长,也透支了3年的业绩。

今年什么价位适合介入呢?今年爱尔眼科黑天鹅没业绩,我们以去年的业绩作为业绩基准,给于10年中位值70倍的市盈率,计算得出的可以介入的市值为=14.3*70=1000亿,对应股价下跌45%,股价25元左右。

我们的观点,当下爱尔眼科股价很贵,非常贵,要想介入需要等待。第一, 等待股价下跌,带来估值回落。第二, 等待业绩大幅提升,带来估值回落。

当然想买也可以,不介意3年不涨,或者暴跌30%以上的波动,当前价位可以随便买。