一、 策略周评

1、市场综述:

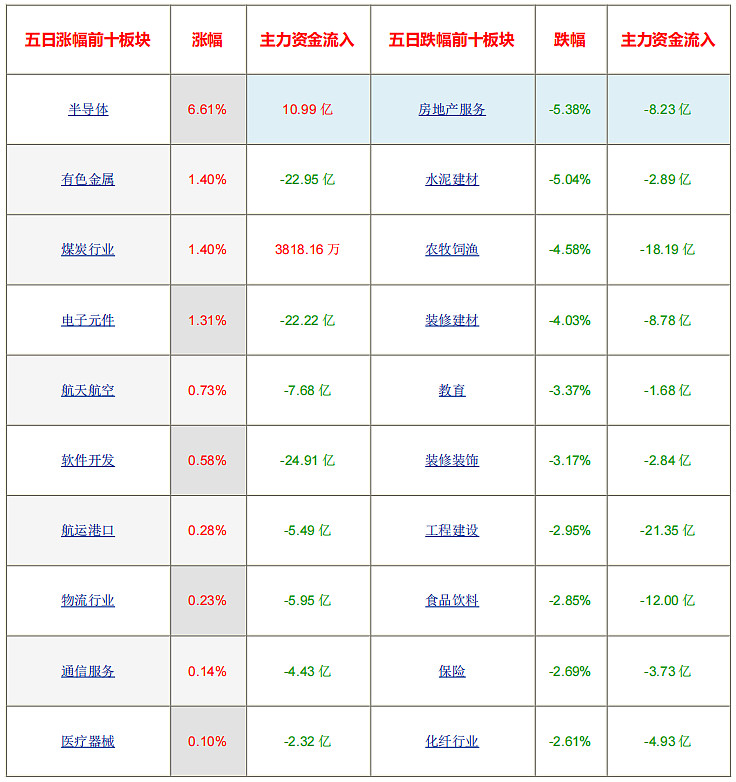

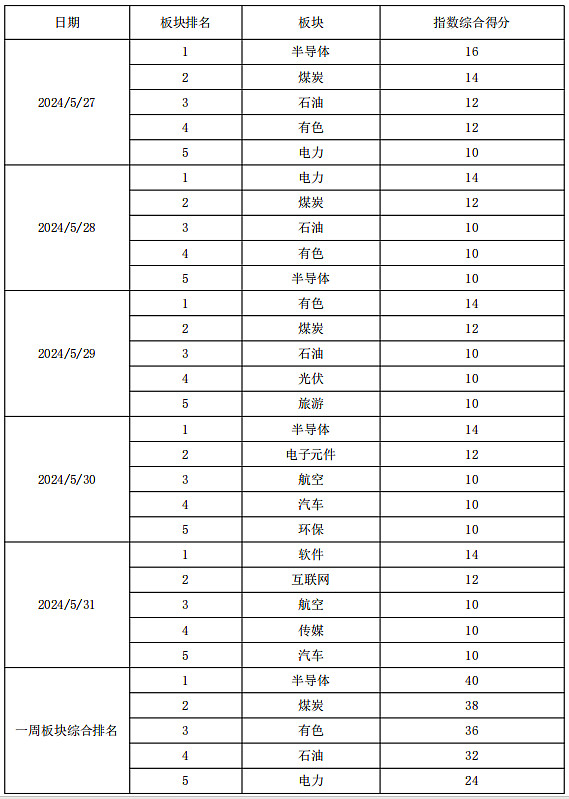

本周市场震荡加剧,指数处于整理期,重心有所下移。本周板块涨幅前三分别为半导体(6.61%)、有色(1.4%)、煤炭(1.4%),板块跌幅前三分别为房地产(-5.38%)、水泥建材(-5.04%)、农业(-4.58%)。

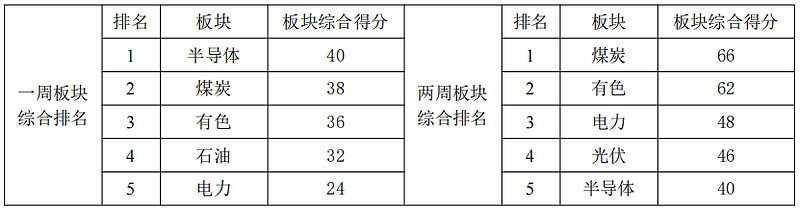

本周宝德源板块指数综合监测:

板块指数综合得分最高为半导体,其次为煤炭、有色、石油及电力板块。本周,随着房地产政策的落地,地产链板块整体迎来回落。与此同时,市场热点板块轮动加快。

2、量化数据:

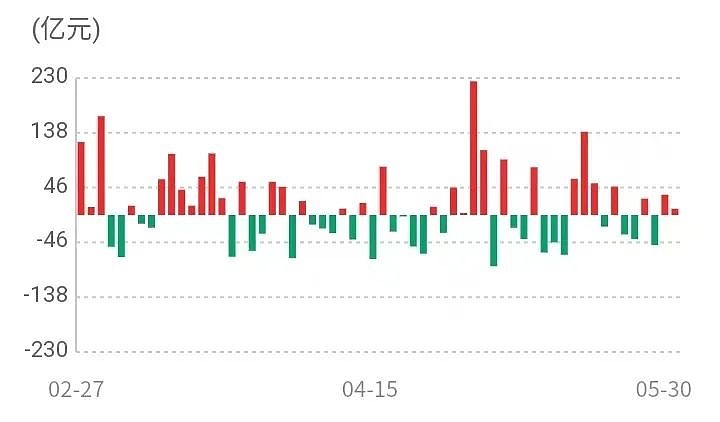

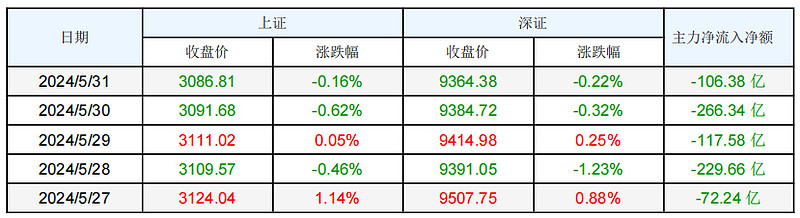

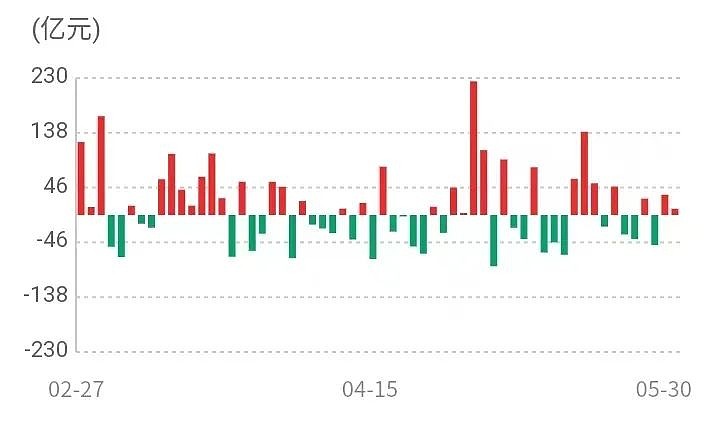

(1)流动性指标——本周主力资金净流出792亿;

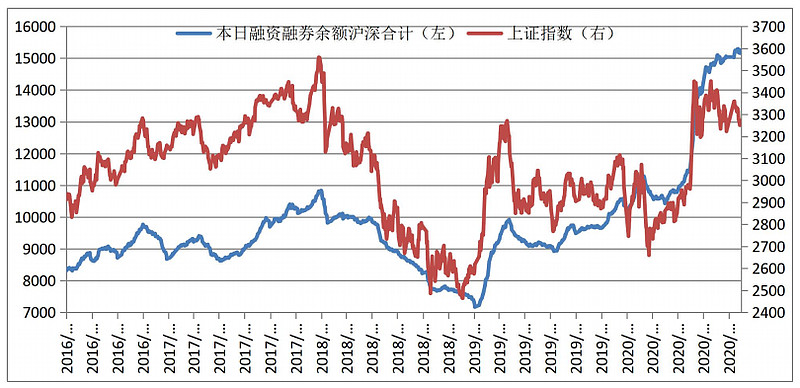

(2)截至本周四两融余额环比下降0.54%;

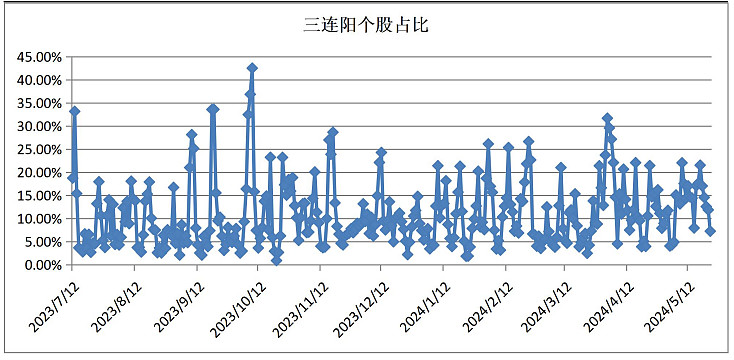

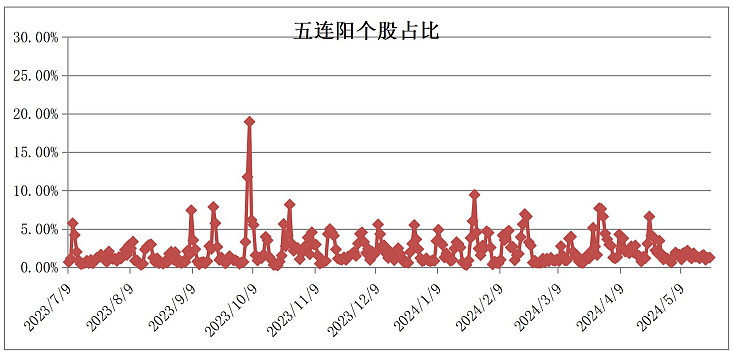

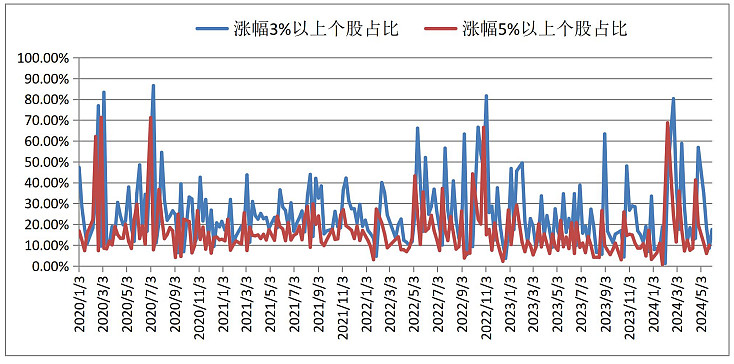

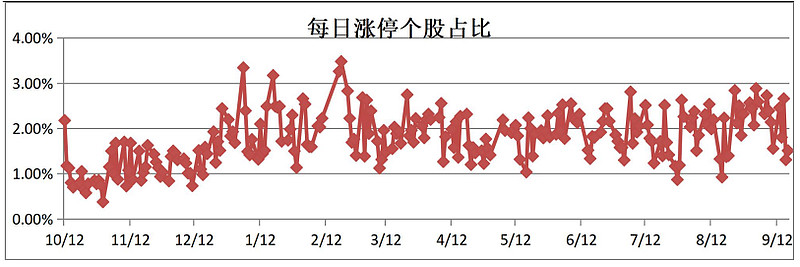

(3)可操作度指标——1、三连阳、五连阳个股占比本周维持低位;2、本周涨幅3%以上个股占比17.5%;涨幅5%以上个股占比10%;3、每日涨停个股占比本周维持低位;

(4)北向资金——本周净卖出19亿;

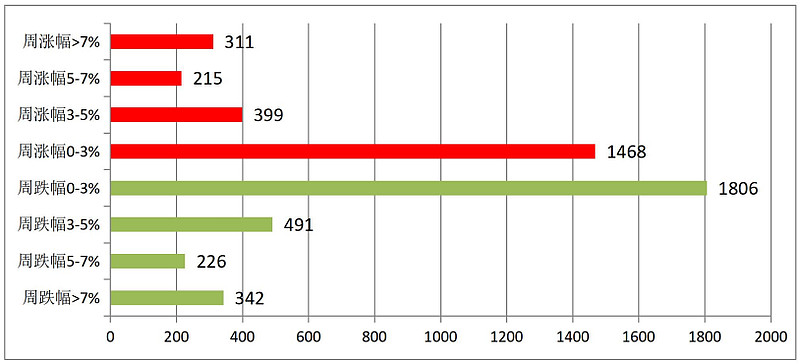

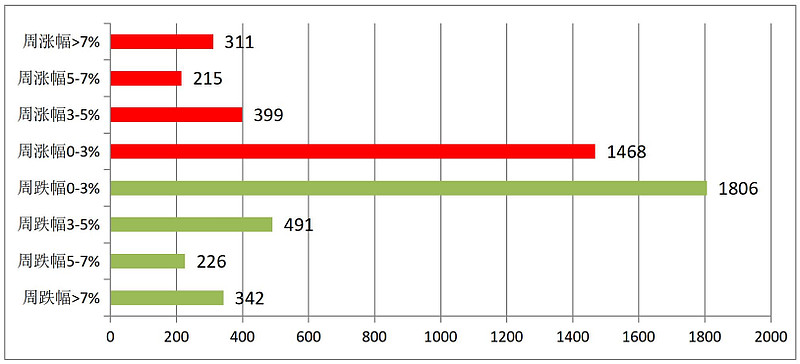

全市场周涨跌个股家数:

量化数据显示两融余额机选小幅下滑,主力资金流出规模缩小至千亿以下水平,北向资金本周合计净卖出19元。本周两市上涨个股占比为45%,热点较为散乱并且轮动速度较快,存量博弈迹象明显,赚钱效应减弱。

(6)重点关注事项与主题事件:

主题事件:暂无。

3、下周运行趋势及策略:

本周内,人民银行累计进行了6140亿元的逆回购操作,本周内逆回购到期金额为100亿元,最终实现了6040亿元的净投放。

市场持续缩量,观望情绪不断升温,主要是因为近期进入了政策的相对“空窗期”;接下来,在新的重大刺激因素出现之前,市场大概率延续缩量震荡的态势,热点轮动的风格或将延续。在机会轮动加快以及赚钱效应减弱之下,短期波动可能加大。6月中旬前后经济数据披露或将成为行情演变的重要节点,建议持续关注国内政策、经济以及投资者预期的修复情况。如果预期不济,不排除仍有继续调整以及重心走低的可能。仍建议关注景气边际改善的方向,以及政策利好板块。此外部分涨价板块的市场关注度有所抬升。

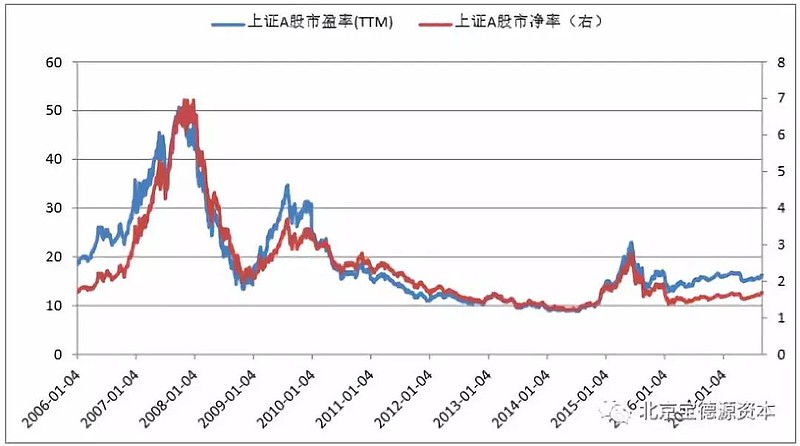

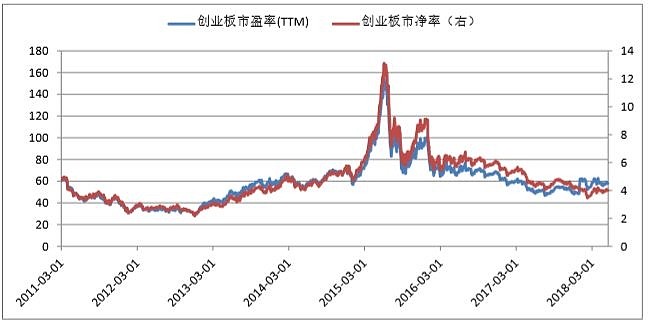

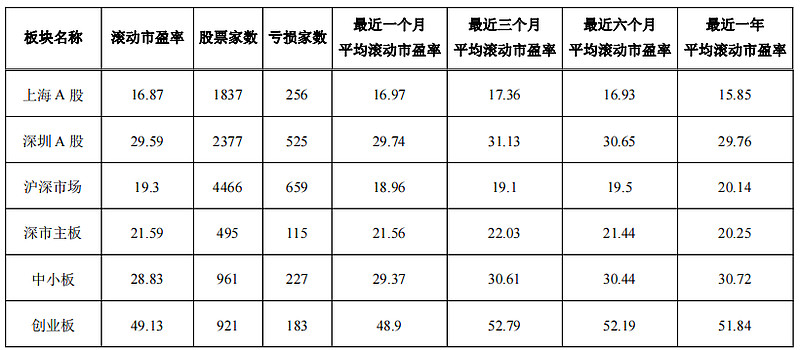

二、 行业估值

1、 市场整体估值

三、 流动性指标

1、 主力资金流入流出统计

四、 板块及个股

1、五日涨跌幅前十行业板块

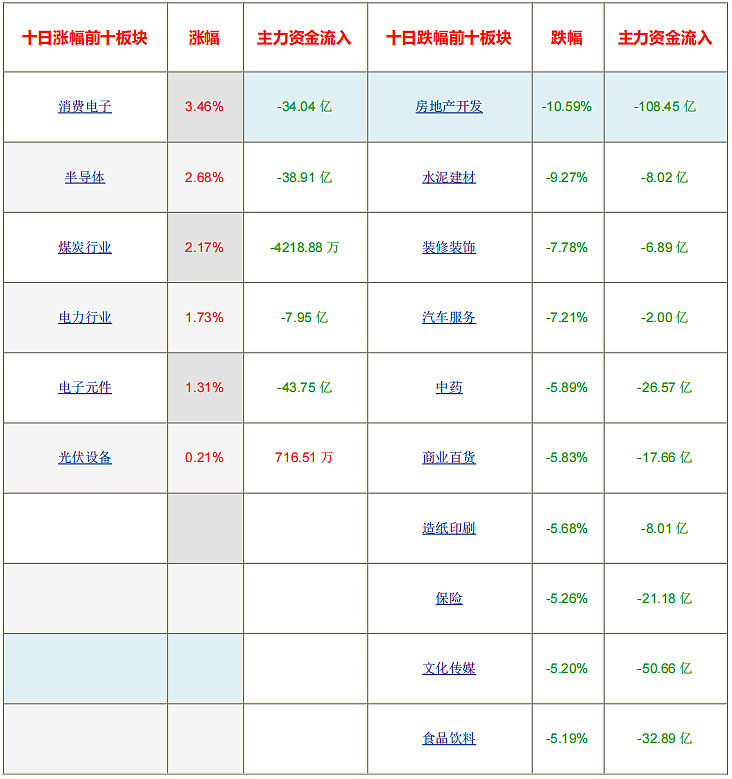

2、十日涨跌幅前十行业板块

3、三连阳个股占比

4、五连阳个股占比

5、周涨幅3%、5%以上个股占比

6、全市场周涨跌个股家数

7、每日涨停个股占比

8、宝德源板块指数综合监测

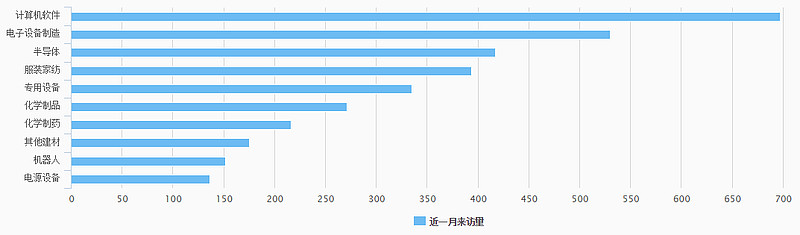

9、行业机构调研排行榜

五、 投资者情绪指数

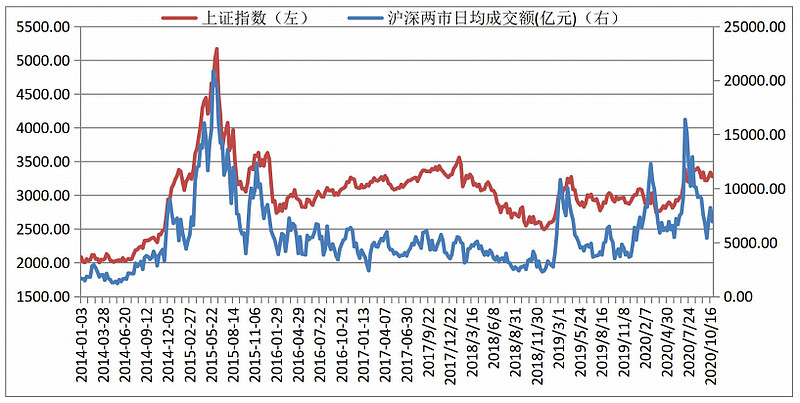

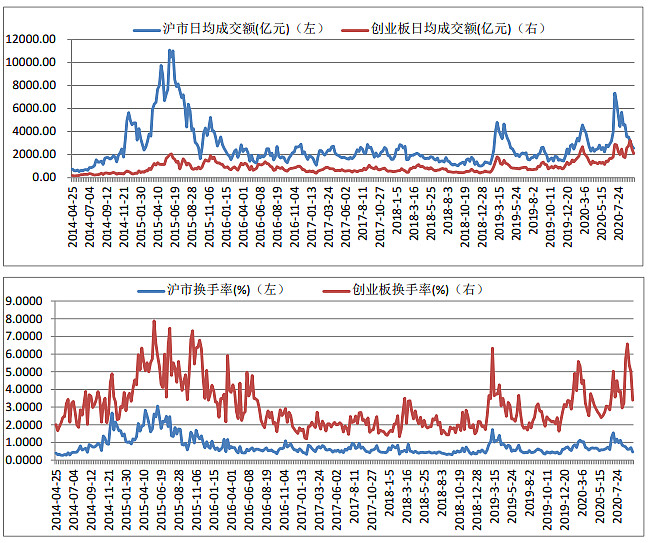

1、成交额

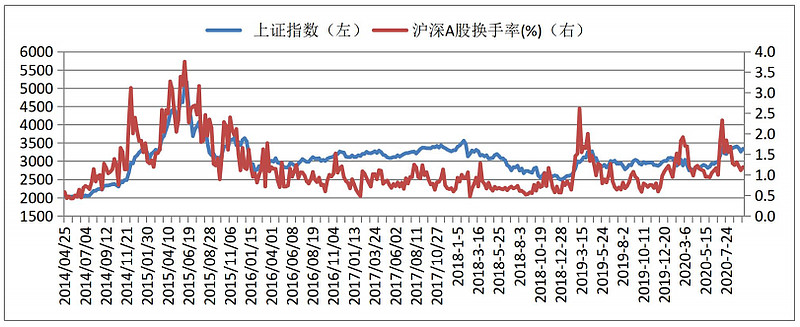

2、换手率

3、两融余额

4、活跃度

5、北向资金

声明

本报告中的信息或所表达的观点,不对任何机构或个人构成投资建议,宝德源资本也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本报告基于可以采信的公开资料或实地调研资料,但宝德源资本对信息的准确性和完整性不做任何保证;

本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整;

版权声明:本报告版权归北京宝德源资本管理有限公司所有。未经本公司书面授权,本报告中的内容均不得以翻版、复制、引用等任何侵犯本公司版权的方式使用。如欲引用或转载本报告内容,请务必联系本公司并获得许可,并需注明出处为北京宝德源资本管理有限公司,且不得对本报告进行有悖原意的引用和删改。本公司保留追究相关责任的权利。

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向宝德源资本客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者。宝德源资本不推荐投资目标等不符合的投资者阅读本信息,如果本信息与投资者投资目标不符合或高于投资者风险承受能力,宝德源资本建议投资者立即忽略本信息并避免投资风险或损失;如果投资者信赖该信息,并坚持购买及参与与自身投资目标不符合或高于自身风险承受能力的产品或服务,投资者可能承担不必要的风险或损失。宝德源资本不因本信息所涉及产品及服务的风险等级高于投资者风险承受能力或与投资者投资目标不符合而承担任何责任。