一、 策略周评

1、市场综述:

上周报告中提到本周反弹概率将达到62.5%,本周几大指数均实现反弹,上证综指如期结束7连阴走势。本周板块整体呈震荡上涨趋势,只有贵金属板块小幅下跌。涨幅前三分别为医疗行业(9.22%)、次新股(8.05%)医药(7.83%),贵金属板块跌幅为(-0.66%)。

宝德源板块指数综合监测:

板块指数综合得分最高为医药,其次为次新、电子元件、医疗、钢铁板块。本周消费白马、周期、金融等权重,对大盘指数反弹起到关键作用。题材方面,软件、芯片科技股以及次新股表现活跃。

2、量化数据:

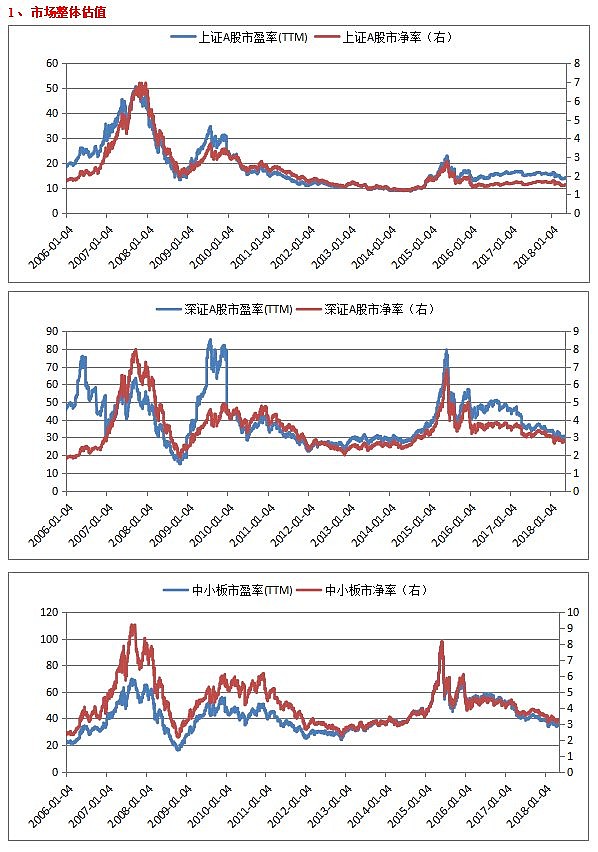

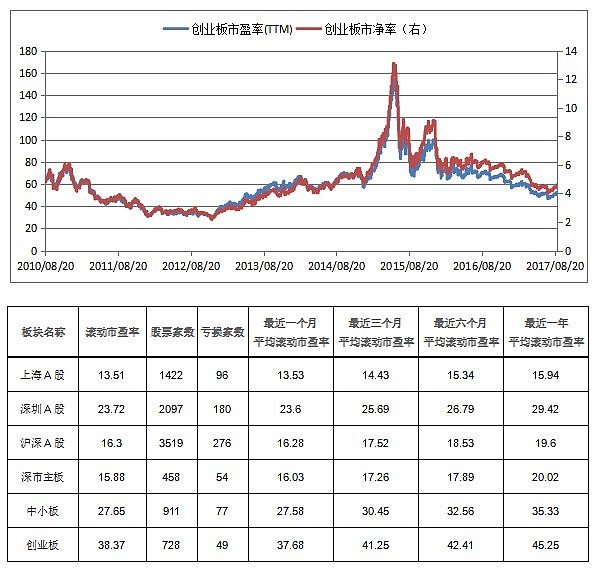

(1)估值指标——本周A股总体PE(TTM)由上周15.72倍上升到16.3倍;

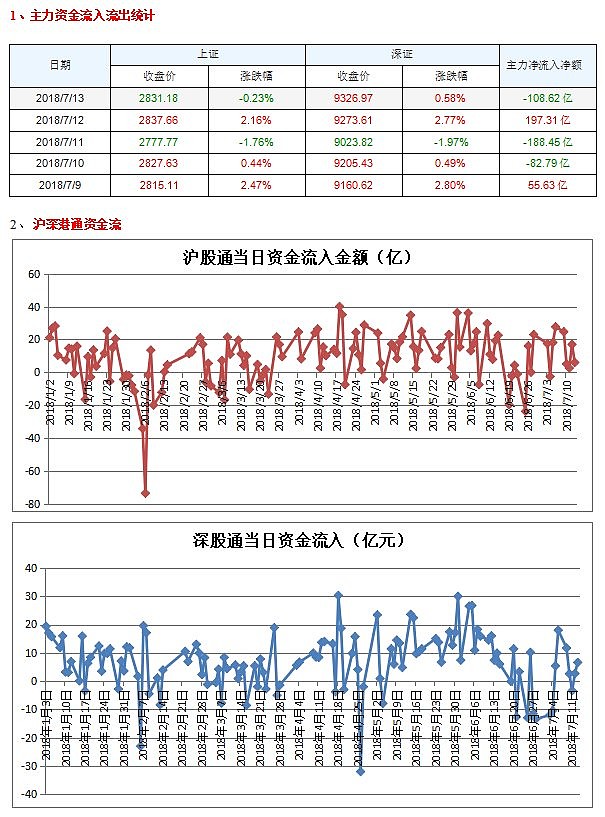

(2)流动性指标——本周主力资金净流出127亿,环比减少87%;沪股通资金流入55.4亿,环比下降8.7%;深股通资金净流入20亿,环比上升400%;

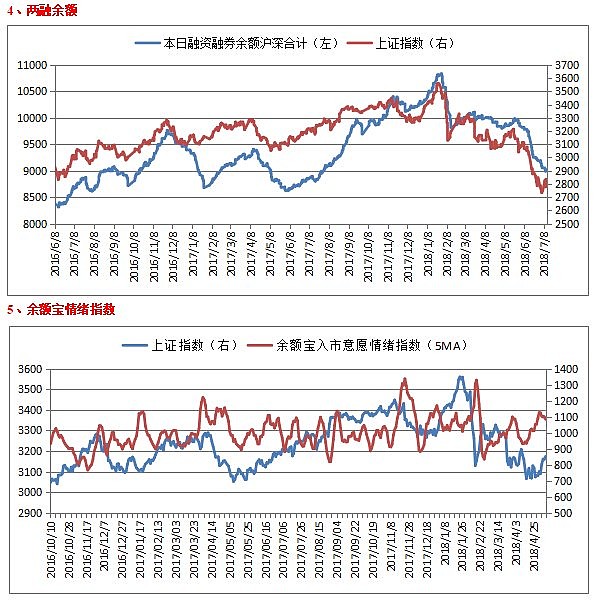

(3)投资者情绪指标——上周新增投资者数量环比下降11%;本周两市日均成交额环比上升1.3%;换手率环比下降4.2%;截至本周四两融余额环比下降0.8%;

(4)活跃度指标——本周沪市日均成交额环比上升0.2%、换手率环比下降13.7%;创业板日均成交额环比上升7.6%、换手率环比上升11.8%;

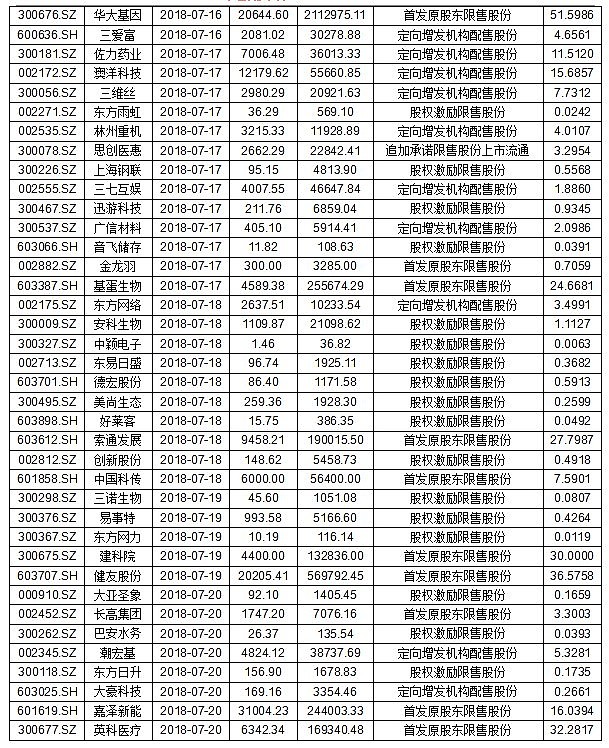

(5)产业资本——下周解禁市值约489亿,环比上升5.8%;

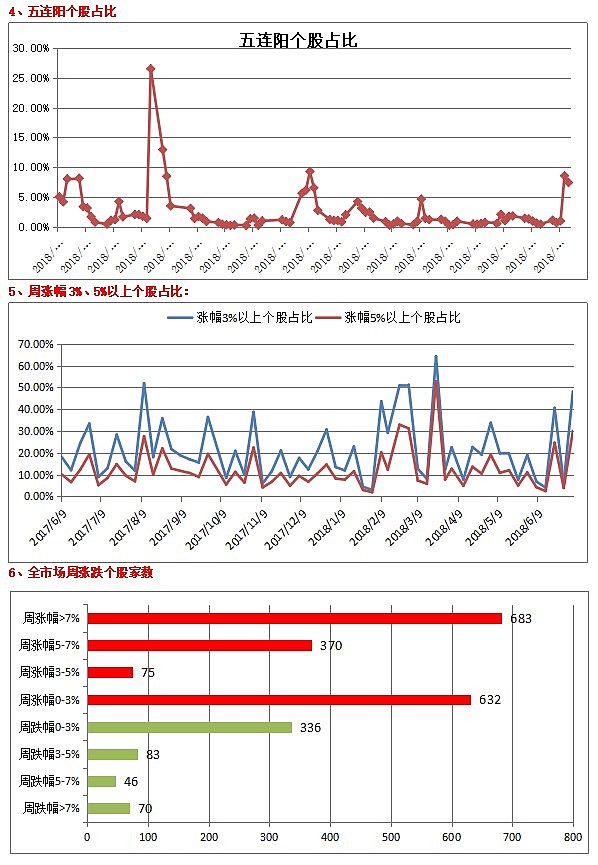

(6)可操作度指标——1、三连阳、五连阳个股占比本周小幅回升;2、本周涨幅3%以上个股占比48.1%,环比上升690%、涨幅5%以上个股占比30.1%,环比上升670%;

全市场周涨跌个股家数:

量化数据显示本周创业板活跃度强于主板,主力资金继续流出,但是流出金额大幅减少,两市个股普涨,只有大约15%个股下跌。同时,量能并没有明显放大、两融余额仍处于近期低位,投资者情绪仍然偏谨慎。

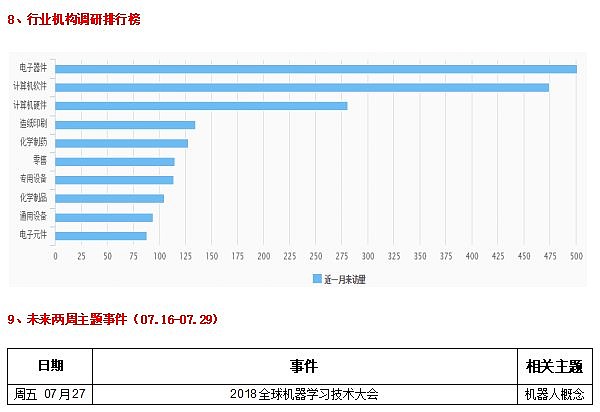

(7)机构调研动向:机构近期调研数量最多为电子元件、软件、造纸、化学制药、零售板块。

(8)重点关注事项与主题事件:7月6日,美国正式对340亿美元中国产品加征25%关税, 第二组160亿美元的名单将于两周内公布,下周末前后可能是公布的时间节点,关注市场反应。7月下旬将召开的中央政治局会议,关注去杠杆进程是否会因中美变化而出现缓和的迹象。

主题事件:2018全球机器学习技术大会将于近期召开。

3、下周运行趋势及策略:

资金面,本周央行公开市场全口径净回笼900亿元。下周央行公开市场将有400亿逆回购到期,其中周二和周四分别到期100亿和300亿,此外,周五还有800亿元国库现金定存到期。

外围因素,美国参议院7月11日通过限制特朗普关税权力提案,提案并不具备强制约束性的,该建议主要针对欧美分歧较大的232钢铝问题,而非当下中美贸易摩擦三轮加税清单的缘起——301知识产权问题。该提案难以证明美国贸易政策会发生转向。

内部因素,去杠杆推进至今,一些企业的信用违约风险暴露。7月下旬召开的中央政治局会议,关注去杠杆进程是否会因中美变化而出现缓和的迹象。

本周虽然强力反弹,但是量能没有同步放大,两融余额处于低位,在没有增量资金大幅入市的情况下,短期向上反弹的指数空间或有限,仍是局部板块、个股轮动。

技术上沪指短期震荡上冲后,再次考验前期低点的可能性目前尚不能排除,也即7月仍存在再次确认低点支撑的可能性。

现在毕竟处于一个国际或国内相对敏感的时间段里,市场的预期仍有可能随风险事件暴露及政策推进出现反复,震荡筑底需要时间。

操作上,仍需保持耐心,可围绕注业绩增速较好的优质股,有业绩与基本面支持的超跌股、科技成长股进行操作。对于估值较高且不具备业绩支撑的相关个股应做好风险防范。

二、 行业估值

三、 流动性指标

四、板块及个股

五、 投资者情绪指数

六、 产业资本动向

声明:

本报告基于可以采信的公开资料或实地调研资料,但宝德源资本对信息的准确性和完整性不做任何保证;

本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整;

本报告反映相关人员的独立的分析、见解;本报告中的信息或所表达的观点,不对任何机构或个人构成投资建议,股市有风险,投资需谨慎。

版权声明:

本报告版权归北京宝德源资本管理有限公司所有。未经本公司书面授权,本报告中的内容均不得以翻版、复制、引用等任何方式侵犯本公司版权。如欲引用或转载本报告内容,请务必联系本公司并获得许可,并需注明出处为北京宝德源资本管理有限公司,且不得对本报告进行有悖原意的引用和删改。本公司保留追究相关责任的权利。