近日,高送转预期炒作渐进尾声,次新开始有所走弱。另一头,IPO审核和发行却在提速,11月份周周下批文,已累计核发52家,募集规模达331亿元。毫无疑问,次新红利正在缩减,如何抓住最后幸福的尾巴成为重中之重。

面对次新股风云突变,如何做好防御?医药新股因其业绩成长的确定性,值得把握而成为了不错的防御品种。

海豚今天为你深度解读3只医药新股。这其中既有医疗信息化领域中以手术麻醉为切入点的麦迪科技,也有深耕眼皮下的生意、市场规模已达全国第三的兴齐眼药,更有独特的西藏股易明医药。

1

麦迪科技:医疗信息化——手术室里的信息化

点评:

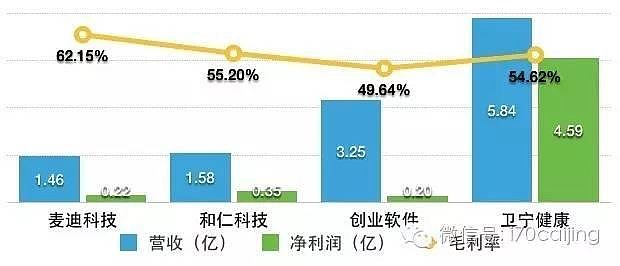

这个麦迪,可不是打篮球的。这是继和仁科技、创业软件之后又一家纯医疗信息化标的。至此,医疗器械行业中除了体外诊断,又多了一个板块——医疗信息化,届时容易产生板块效应。

不过,麦迪最大的不同在于它是以手术麻醉这一医疗信息子系统为主,而和仁、创业则是全院级别的医疗信息平台,因此麦迪毛利更高。未来公司最大的看点在于数字手术室,还有就是外延式并购。看看创业软件上市以来的并购动作就知道了,不只可以在医疗领域继续大展身手,还收购了博泰切入金融领域。

手术室里的信息化,谁在用?

麦迪以手术麻醉作为切入点,逐步拓展到手术室至 ICU 护理,临床管理信息系统贯穿了“术前、术中和术后”。

都谁在用呢?用它的医院也都很牛X。光三级甲等医院就有 400 多家,包括解放军 301 医院、上海瑞金医院等。全国的话, 在32 个省份的900 多家医疗机构得到成熟应用。

可见麦迪在重症监护临床信息系统领域的市场地位。公司曾作为“医院信息基本数据集标准”工作组成员之一参与国家手术、麻醉、ICU、CCU 基本数据集制定。

过去三年,麦迪的营收复合增长率为18.74%,归属母公司净利润的复合增长率为11.8%。

为啥毛利高于同行?

2015年,麦迪毛利率近70%,其中自制软件毛利率基本维持在75%以上,而同行基本是60%多的毛利。麦迪之所以毛利高是因为,它主要面向专业临床科室,需求集中产品化程度高,实施周期短,能有效控制成本。

(注:图中为2016年前三季度数据,其中麦迪科技毛利率选取了2016年上半年数据)

公司营收的季节性特点也非常明显,项目验收和付款多集中在下半年 ,如2015年四季度营收占比超44%。

行业前景如何?

2016年,医疗信息化行业有望突破300亿元,未来三年复合增长率保持在15%以上。

麦迪两个主要产品——手术麻醉信息系统和危重症医疗护理都受益明显。

其中,我国手术麻醉信息系统自2012 年以来高速发展,在大型医院的普及率逐渐提高,并开始进入二级医院。 预计2012 年- 2017 年期间复合增长率将可达20%。

危重症医疗护理需求不断增加,过去10年间重症监护病房床位数增加约 5 倍。

数字化手术室方面,目前全国手术室近10万个,潜在市场规模保守估算达90亿。麦迪此次募集资金也主要用于数字化手术室和数字化病区两大解决方案进的升级及应用拓展。

2兴齐眼药:眼皮下的暴利

点评:

眼科用药近年来备受关注,虽然市场规模小但净利高。之前类似的次新股有主做白内障的莎普爱思,还有康弘药业。可以说这两只次新股上市以来业绩表现优异,尤其是康弘药业可谓备受追捧。

与之不同的是兴齐眼药在眼科用药领域涉足广泛,专供眼科用药,并在多个细分领域位列前十,目前主要产品专利剩余期还较长,毛利高达70%以上,而且产能利用率超高,市场需求旺盛。

唯一的隐忧就是原材料波动有些过大,不过未来三年维持稳定增长没有问题。

全系列眼药有多全?

专注于眼科药物领域,兴齐绝对不比莎普爱思差。2014年在国内眼科处方药物市场排名中位居第三,仅次于诺华公司和日本参天。同时在六个眼科药物细分类别的市场占有率排名中进入前十。

兴齐的眼科药物产品是“全系列、多品种”,覆盖十个眼科药物细分类别(总共16个)。拥有眼科药物批准文号 44 个,25 个产品被列入国家医保目录(2009 年版)。主要产品专利剩余期限较长(3-13年不等)。

(注:图中数据为2013年数据)

从营收结构来看,迪可罗眼膏等七大主导产品营收占比维持在九成左右,尤其速高捷增速迅猛,2015年同比增长94.1%,其滴眼液更是同比暴增408.53%,速高捷也因此成为公司2015年销售额排名第一的产品。

2016年公司前三季度营收为2.6亿元,同比增长18.02%;归属母公司净利润为4537.74万元,同比大增168%;预计2016年全年营收同比增长在16.19-18.5%,扣非净利润同比增长为119.76-1414.82%。

需求旺,利润率高

和抗感染、肿瘤类、心血管类这些药物大类相比,别看眼科用药总体市场规模比较小,利润率却很高。

2015年兴齐眼药营收同比增长13%,毛利率达70.4%。单剂量滴眼剂产能利用率甚至高达249%,市场需求旺盛。

受益于2010年《中国国家处方集》推荐使用单剂量包装滴眼剂,兴齐的单剂量剂型滴眼液销量增长非常快,比如单剂量的迪非滴眼液,在2014年、2015年分别同比大增219%、89%。

不过,公司第一大产品速高捷的主要原材料去纤维蛋白小牛血采购价格大幅上涨,三年涨幅超一倍。此次募集资金主要用于建设小牛血去蛋白提取物眼用凝胶剂/滴眼剂生产线。

随着我国人口老龄化、生活方式转变、工作强度增大、过敏源增加、用眼不当等各类因素的影响,各种眼病的患病率逐年增高。2013 年眼科处方药物市场销售额达28.52亿元,预计未来将保持 20%的复合增长率。

兴齐眼药的市场份额也在不断增长。2014年,我国眼科用药销售规模前十大厂家销售规模总额高达50.62亿元,占整个市场的48.3%,其中诺华旗下的爱尔康、日本参天市场份额分别为10.7%、8.1%,位列前两位,不过兴齐同比增长率分别高达24.4%。

(注:气泡大小表示市场规模)

可比公司:莎普爱思、康弘药业

3易明医药:多领域发力藏药特色

点评:

西藏公司,特色本应是藏药。但是公司起步于医药流通领域,开始并不具有生产能力。2012年以前只能和第三方公司合作进行研发生产,其核心竞争力还是经销渠道集中如四川、江苏等地。

未来一方面看藏药的研发进度,另一方面看公司首仿药米格列醇片的可持续增长能力,以及能否成长为公司核心药品。总体来看,因公司药品涉足领域较广,从心血管到糖尿病再到剖腹产后调节等等,业绩增速还可以,建议适当关注。

具有较强市场竞争力的储备品种

起步于医药流通的易明医药,通过自主研发或合作开发方式,目前已形成一批具有较强市场竞争力的储备品种,涵盖抗感染、调节体液平衡、剖腹产后调节,以及消化系统、神经系统、呼吸系统等病症治疗领域。

公司四类重点药有米格列醇片,第三方合作药品主要为瓜蒌皮注射液、卡贝缩宫素注射液、盐酸纳美芬注射液。这四类药在2016年上半年营收占比达77%。

瓜蒌皮注射液是公司与上海医药子公司第一生化合作开发的的主导产品,适用于心脑血管疾病,为全国独家品种,近三年营收占比均接近六成。2015营收达2亿左右,过去三年复合增长率为25.78%,已进入15省医保。2015年该药在冠心病中药注射剂市场份额为1.46%。

另如公司自主研发的米格列醇片已为 6 省医保产品及四川省基药产品,2016年上半年实现销售收入2169万元,2013-2015复合增长率为85.18%。

向藏药方向发展

地处西藏的易明医药也开始向藏药方向发展。目前已在林芝建成藏药材种植基地,主要从事藏药材翼首草的驯化及种植,并取得翼首草种植方法相关专利,以翼首草为原料的翼首草总苷胶囊处于临床前研究阶段。

拟在拉萨基地建设青稞茶系列保健饮品产能,未来公司将在藏药材种植、藏药特色保健品开发基础上,逐步实现藏药品的开发,将形成差异化的竞争优势。

下图为公司涉及其他细分市场领域,其未来市场前景:

可比公司:益佰制药、佐力药业、康缘药业、众生药业、振东药业、益盛药业

@今日话题

$上证指数(SH000001)$$创业板指(SZ399006)$