今晚脸比较肿

先说说四季度比较有意思的几个地方,一个就是针对文王贡酒的资产减值2400万左右,还有一个就是在利润总额同比减少2740万的情况下,所得税费用同比增加了2653万,利润总额才1.386亿,所得税费用竟然5917万

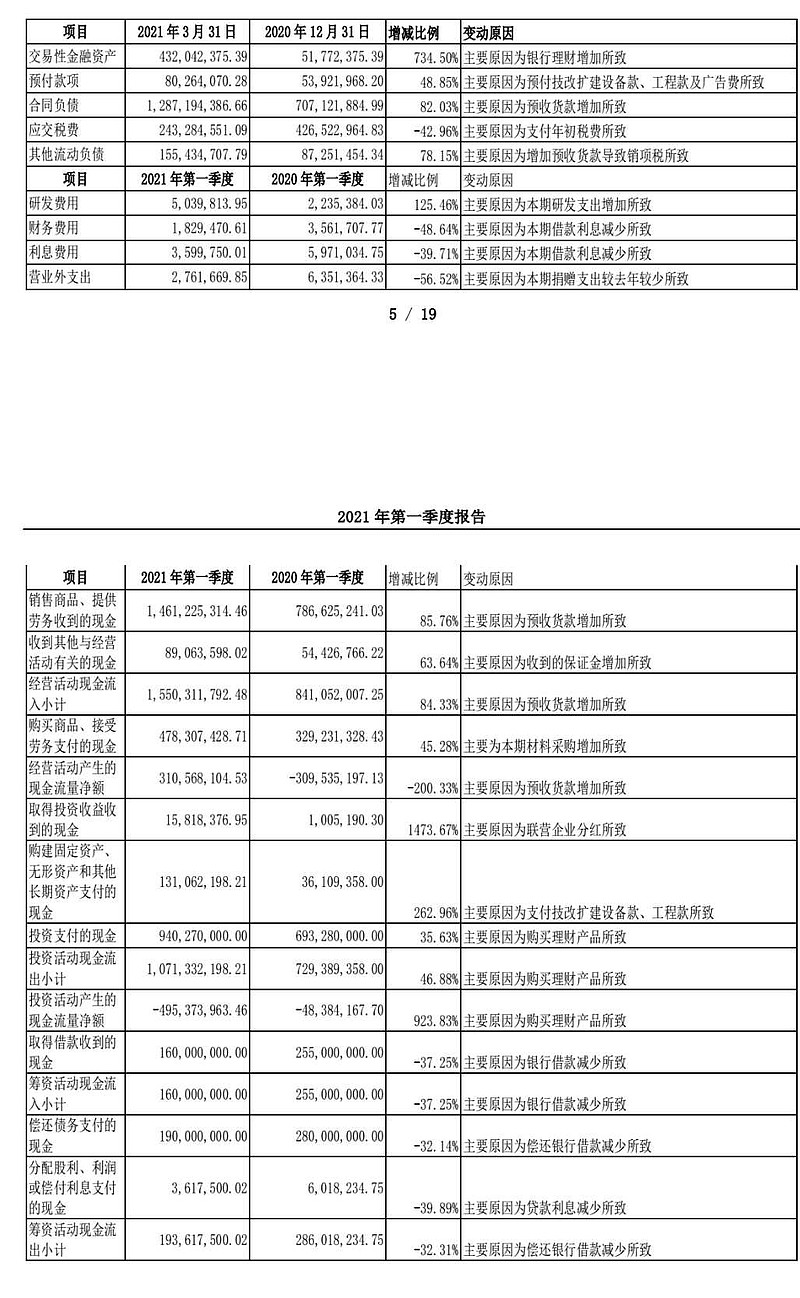

一季度12.872亿的合同负债还是很震撼的,同比增加了3.98亿,这近13亿的合同负债绝大部分是衡水老白干和武陵酒的。一季度营收才7.545亿,比值都达到1.706了。一季度因为疫情影响经销商动销,没有把已收款并出库在经销商手上的货确认为营收(衡水老白干对经销商高档酒动销跟得很紧),石家庄解封后经销商都在积极加快动销,二季度合同负债就会大幅下降了。(衡水老白干为了确保价格刚性,严格管控渠道库存和市场价格,通过量价的管控,保证合作伙伴的盈利水平。此外,衡水老白干在营销数字化方面投入了4000万元,让渠道营销变得更可控。去年衡水老白干成立了运营部,围绕公司年度规划及政策部署,相应建立了一整套与目标承接的监控、分析机制,保证了公司策略的落地、费用投入的精准,提升了业务模式的标准化、规范化和精细化,并大大提升了一线的业务效率。)

白酒公司的合同负债等同于之前的预收款(一线的茅台五粮液自不用说,其他区域龙头在经销商面前也是处于强势地位的,都是先款后货,预收款改合同负债,对白酒公司几乎没区别)。

老白干酒合同负债+营收,21Q1达20.417亿,同比20Q1增长24.07%,同比19Q1增长18.86%,一季度其实还是不错的,且这里面大部分是高档酒的预收款。

2020年几个数据

衡水老白干营销公司+品牌公司营收22.2475亿,同比下降9.25%,净利润2.108亿,同比下降6.72%(降低1518万)。

丰联酒业营收14.16亿,同比下降9.06%,净利润下降33.89%(降低6513万),板城降低3600万

武陵酒19年净利率19.57%

高档酒营收占酒类营收的47.58%,低档酒占24.85%

佳沃集团26号大宗交易出10万股,28号出237.5万股,(5月13日大宗出20万股,5月20日大宗出10万股,5月24日出899.52万股),目前持股数不高于2497.23万股,占比2.783%,截止3月31号,招商中证白酒指数基金持有3962万股,目前,佳沃集团应该是三股东了

@势道元@铁匠2018