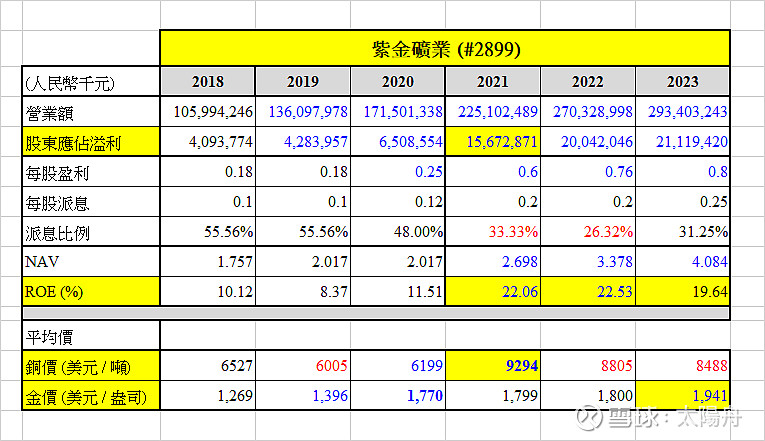

紫金礦業 (#2899) 的收入從 2018 年的 1,060 億元人民幣,逐年上升至 2023 年的 2,934 億元人民幣。不過,前文提到,由於有約四成收入是來自超低毛利率的冶煉加工金業務,扭曲了來自礦山產金及礦山產銅的增長表現,所以,筆者較注重股東應佔溢利。

股東應佔溢利從 2018 年的 40.9 億元人民幣,穩步上升至 2020 年的 65.1 億元人民幣,然後,在 2021 年急增至 156.7 億元人民幣,升勢一直維持至 2023 年,錄得 211.2 億元人民幣的紀錄新高。

紫金礦業近年盈利急增,主要原因是價量齊升。首先,紫金礦業於全球佈局,銅礦和金礦等產量逐年上升。此外,銅價和金價近年呈上升趨勢。銅價從 2019 年每噸 6,527 美元,先跌至 2020 年的 6,199 美元,然後於 2021 年大幅上升至 9,294 美元,帶動紫金礦業當年的盈利大增。雖然 2022 及 2023 年銅價回調,但金價卻接力從 2022 年起,由 1,800 美元攀升至 2023 年的 1,941 美元,支持紫金礦業的盈利保持升勢。

派息方面,從 2018 年的每股 0.1 元,穩步上升至 2023 年的 0.25 元。雖然每股派息比例由 2018 年的超過五成,降至 2023 年的約三成,但筆者認為跟其他礦業股比較,已很不錯。

股東權益回報率 (ROE) 近年亦大幅改善,從 2018 – 2020 年期間的平均約 10%,升至 2021 – 2023 年期間約 20%,若與其他礦業股比較,紫金礦業的 ROE 亦屬前列。

(風險提示:以上觀點僅為個人看法,目的只為傳遞資訊,並非任何投資建議。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)