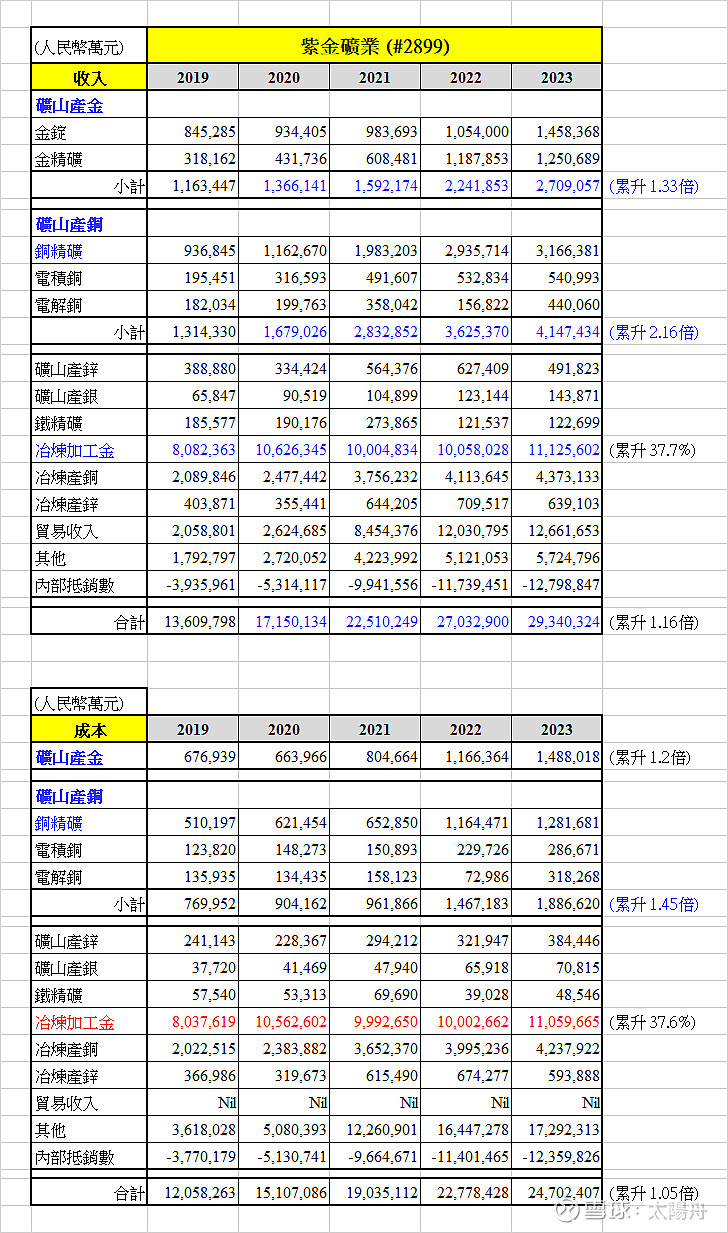

紫金礦業 (#2899) 的收入主要來自礦山產金、礦山產銅和冶煉加工金,總收入從2019 年的 1,361 億元人民幣,穩步上升至 2023 年的 2,934 億元人民幣,五年間累升近 1.16 倍。

以產品收入計,礦山產金的收入從 2019 年的 116 億元人民幣,上升至 2023 年的 271 億元人民幣,五年間累升近 1.33 倍。礦山產銅的收入從 2019 年的 131 億元人民幣,大幅上升至 2023 年的 415 億元人民幣,五年間大升近 2.16 倍。冶煉加工金則從 2019 年的 808 億元人民幣,小幅上升至 2023 年的 1,113 億元人民幣,五年間僅升 37.7%。

成本方面,總支出從 2019 年的 1,206 億元人民幣,上升至 2023 年的 2,470 億元人民幣,五年間累升近 1.05 倍,有效控制成本。以產品計,礦山產金、礦山產銅和冶煉加工金五年間分別累升 1.2 倍、1.45 倍和 37.6%。由此可見,礦山產銅的收支表現較好。

毛利方面,紫金礦業的整體毛利從 2019 年的 148 億元人民幣,大升至 2023 年的 398 億元人民幣,五年間累升近 1.68 倍。

以產品毛利計,礦山產金的毛利從 2019 年的 48.7 億元人民幣,上升至 2023 年的 122 億元人民幣,五年間累升近 1.51 倍。礦山產銅的毛利從 2019 年的 54.4 億元人民幣,大幅上升至 2023 年的 226 億元人民幣,五年間大升近 3.15 倍。

雖然冶煉加工金的收入金額看似很大,但其成本支出亦很高,所以剩下的毛利非常低,2019 年只有 4.5 億元人民幣,並只輕微增至 2023 年的 6.6 億元人民幣,五年間僅升 47.4%。

毛利率方面,紫金礦業的綜合毛利率從 2019 年的 11.4%,改善至 2023 年的15.81%。如不計冶煉加工,2019 的毛利率則從 42.63% 升至 2023 年的49.09%。

(風險提示:以上觀點僅為個人看法,目的只為傳遞資訊,並非任何投資建議。本人不保證文中全部或部分內容、文字的真實性、完整性或及時性,本人或客戶持有上述股票。

版權聲明:本文已註明資料及圖片的來源及出處,若涉及版權問題,請通過電郵聯繫本人。)