科特估再次王者归来!

市场分析

一、中期底部形成,缩量来回震荡。

1、技术分析:2904+下长影线+中阳线。

2、国外因素:鸽派+美国数据下滑+懂王大选——风险偏好提升、降息预期加强。

【最近美国的就业、CP超预期——降息预期提前,今年降息次数增加】

3、中国经济上半年不及预期,下半年需要强力政策出台。

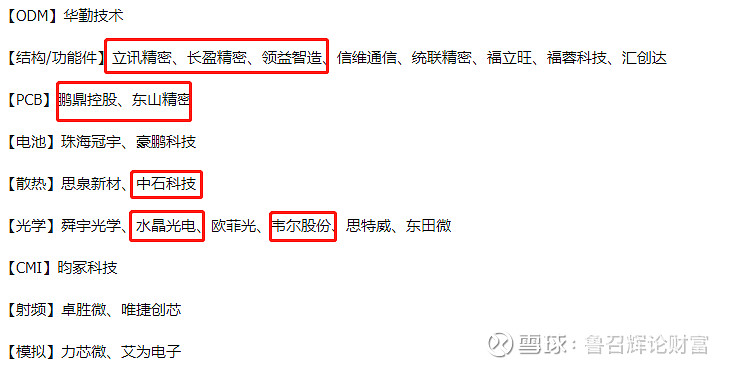

二、科特估+有色与价值系

1|、科特估:市场核心还是看点还是科技两大核心【半导体与元器件进入上行周期】

2、有色、价值系:美联储偏鸽+CPI

1)、半导体与元器件已经是明牌,有色降息预期。

2)、降息预期提前——有色金融大涨,特别是黄金创下历史新高。

【科技行业】

【驱动——底层逻辑行业周期拐点——中报业绩大增】

1、06月部分企业同环比正增长,部分企业因月度拉货节奏影响而有所波动。

2、二季度环比大部分呈现增长态势,当前库存水位已回归正常,AI应用带动基本面有望持续向好,持续关注复苏+新品推动估值修复机会。

3、英伟达家加大台积电芯片数量。【英伟达将增加对台积电的投片量,较原有基础增加了约25%】

【半导体设备跟踪】

1、从业绩来看,截至7月15日,包括北方华创、华海清科及精测电子均已发布半年度业绩预增公告,目前来看均符合市场预期。

2、从订单来看,上半年伴随着两大存储客户的下单,以北方华创为首的头部设备公司订单出现了同比显著增长。

【先进存储敞口大】:中微公司、拓荆科技、芯源微、华海清科、万业企业

【周期拐点+大客户拉货】:长川科技

【消费电子】

逻辑前期已经分析很清楚,我们再次把全产业梳理一下

大模型驱动智能化升级,云端混合将是一段时间内的主流解决方案

大模型轻量化与硬件升级支撑本地运行更强大AI大模型

AI赋能操作系统内核,个人智慧助理式操作系统成为趋势

“堆叠硬件”竞争局限有望被打破,大模型能力决定红利分配,手机厂商具有重要话语权

具有高算力与本地部署大模型的AI手机销量有望快速增长,并推动智能手机价值量提升。

【行业解读】

【国产算力】——产业信号积极,国产算力高景气

1、海外算力方面,NVIDIA 业绩持续释放,2025 财年Q1营收及净利润均超市场预期;公司业绩指引2025财年Q2销售额将达到280亿美元,亦高于市场预期。

2、国产算力方面,央国企智算中心建设投入加大,以中国电信为例,中国电信计划 2024 年总投资 960 亿,计划将算力提升 10EFLOPS,达到 21EFLOPS 以上。

3、叠加美国大选中特朗普胜选概率提升,其减少美国高科技补贴及增加贸易关税等政策主张,或将促进我国部分高科技制造产业的进一步发展,国产算力需求有望持续高增。

【光伏】——行业预期在2024年底迎来拐点,短期还是政策刺激

中东地区已成为中国光伏行业出海下一站。继阳光电源宣布与沙特ALGIHAZ签约共建全球最大储能项目后,晶科能源和TCL中环盘后双双宣布重磅投资计划,前者计划在沙特阿拉伯建设10GW高效电池及组件项目,后者计划在沙特建设年产20GW光伏晶体晶片项目。

除了沙特以外,其他中东国家也在大力开展投资计划:今年6月,协鑫科技宣布,其首个海外FBR颗粒硅项目有望落地阿联酋,并有望在2024年开工建设;光伏电池企业钧达股份也与阿曼投资署达成了投资意向,拟在阿曼投资建设年产10GW的TOPCon高效光伏电池产能,总投资7亿美元。

黄金续刷历史新高

黄金涨势不止,站上2473美元/盎司,续刷历史新高,日内涨幅扩大至1.84%。美联储理事库格勒表示,就业市场再平衡意味着,通胀将跌向2%;如果让通胀数据没能提振信心,可能会在更长时期内按兵不动;如果失业率保持上升,美联储提前降息将是适宜的;重申“2024年稍晚降息将是适宜的”这一立场。

总结:

1、记住,当下一对王就是科技两大产业【半导体与元器件-消费电子】

2、降息预期最大看点有色涨价【黄金最有代表性】

3、科特估共振——业绩+海外+三中全会【王者再次归来,这也是为什么从5月27日以来一直看好科特估原因】

投资顾问: 鲁鹏 执业编号:A1130620080001

风险提示:本公众号内容仅供参考,在任何情况下,文章中的信息和意见均不构成对任何人的投资建议。股市有风险,投资需谨慎!

敬请关注