在分析广誉远三季报之前,老孟先分享一则最新的消息。神农科技集团有限公司党委书记、董事长李晓军已经到任广誉远,担任广誉远的党委书记,据说接下来董事长位置可能也会有变动。

接下来老孟会结合广誉远的三季报数据分析广誉远困境反转的过程,以及对管理层人事变动的看法。

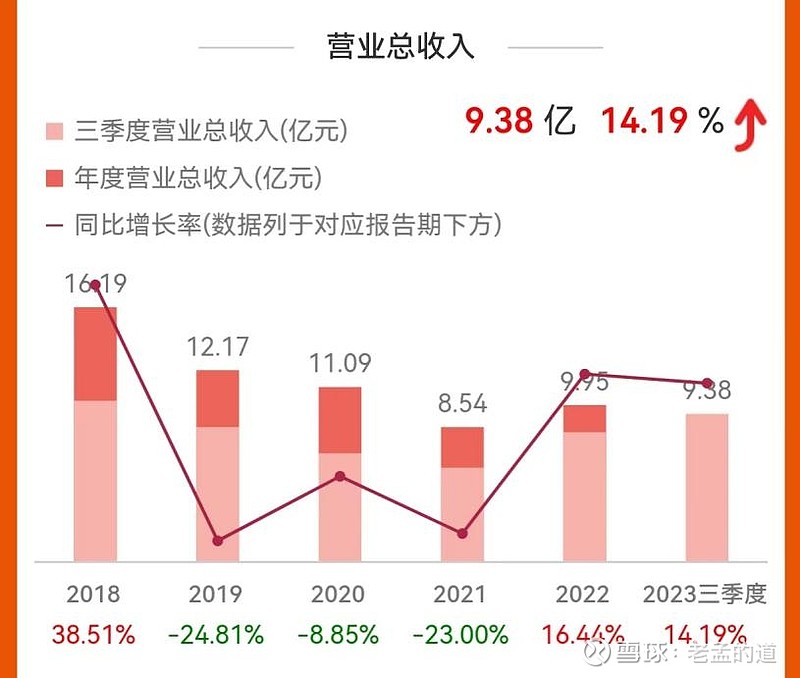

营业总收入

广誉远三季度营业总收入9.38亿,同比增长14.19%。这已经是广誉远三季度连续增长的第二个年头,从2021年到2023年,山西国资入主以后,广誉远营收持续增长。

老孟认为,广誉远在山西国资接手以前的财务报表很多数据都是不真实的,而2021年开始,数据才开始可信。2023年的数据是含金量最高的,因为销售采用现款发货的模式。

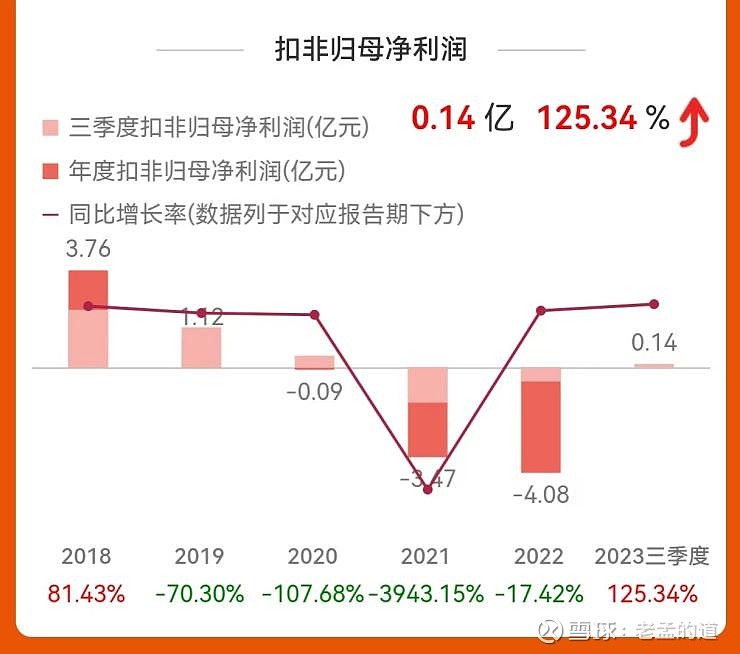

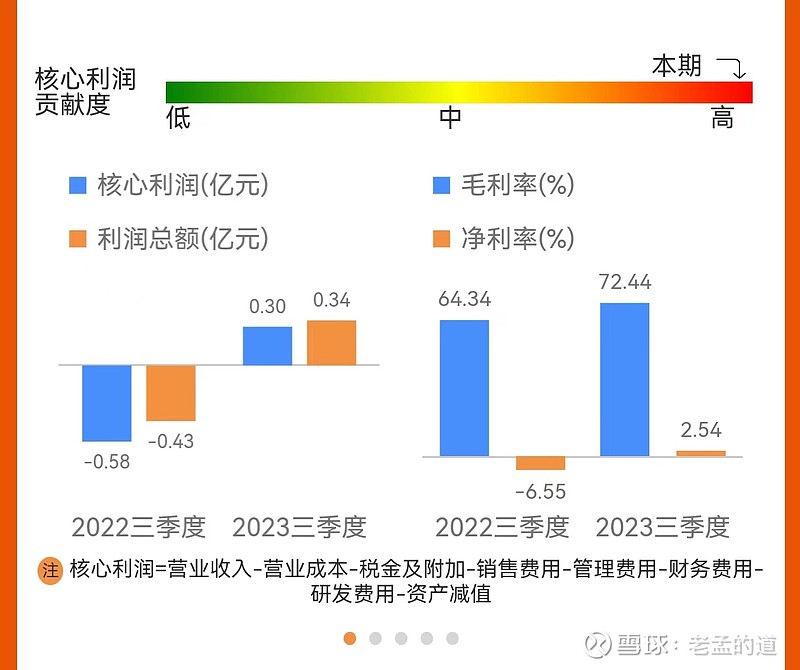

扣非净利润

和营业收入相比,扣非净利润更让人惊喜!

今年三季报,扣非净利润为1400万元,同比增长125.34%。净利润金额并不大,但意义却很重大。因为过去两年,三季报往往是广誉远业绩爆雷的时候,三季报往往会出现大额亏损。

今年的三季报净利润为正,说明广誉远已经在逐渐走出亏损的困境,这也是山西国资入主以来,广誉远最直接的变化。

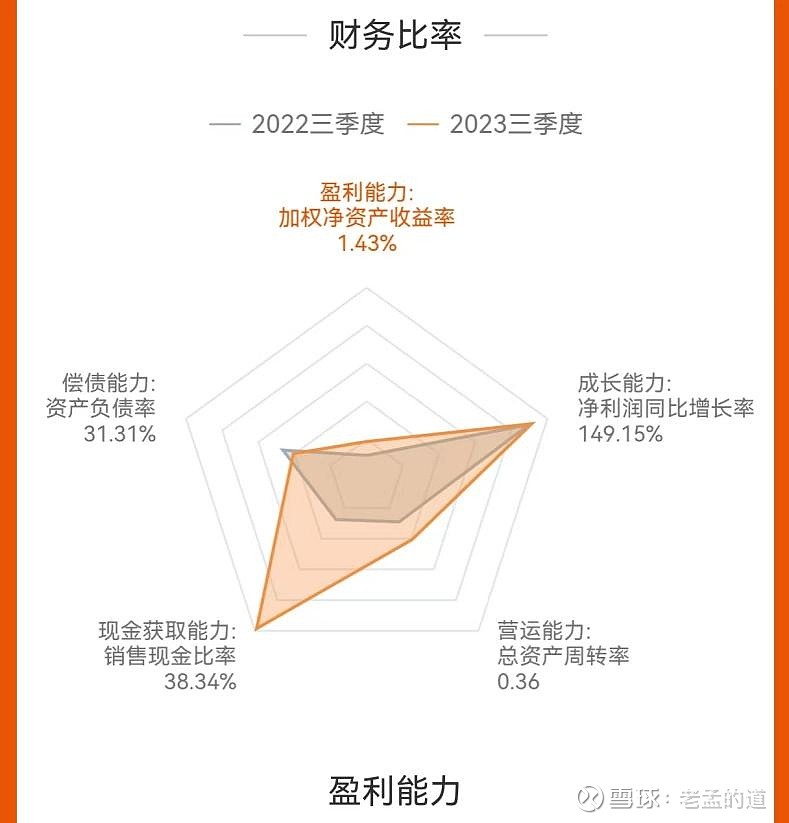

盈利能力

因为三季度净利润为正,所以今年广誉远的净资产收益率也转为正数,但处于恢复期的广誉远该数据不太具备较大的参考意义。

今年三季度广誉远的毛利率和净利率数据,较去年有很大的提升,其中毛利率由64.34提高到72.44,而尽力力,更是由去年的-6.55%,增长为今年的正2.54%。数据值的变化,老孟认为不是最重要的,更重要的是由负到正这种力量的转变。尤其让人感到惊喜的是广誉远的毛利率竟然还能保持增长,要知道今年中药材普遍在涨价,很多中药公司都面临毛利率下降的风险,片仔癀为了保证毛利率进行了提价。

广誉远公司在没有提价的情况下,毛利率能够维持上涨是尤为不易的。由此可以看出,新任管理层其实是非常优秀的。毛利率提升之后,直接就导致净利率随之而提升。

分析上面的数据可以发现净利率提升的幅度和毛利率提升的幅度基本一致。

十大股东

十大股东当中,西安东盛集团略微减持公司股份,但变化比例很小。港股通新增持股335.62万。其余10大股东比较稳定,没有明显变化。

股东户数

广誉远的股东户数,非常有意思。整个2023年股东户数,基本上保持稳中有增。一季度和二季度股东会数基本一致,三季度,广誉远股东户数还略有增加。而且是在广誉远股价,随着大盘指数下跌的情况下,股数增加。

老孟研究过很多中药股的股东户数变化。中药股,比如同仁堂,片仔癀,云南白药,白云山等。股东户数基本都比较稳定,即使股价有略微的下跌,股东户数也不会有太大的变化。

老孟认为这是因为中药股是未来30年最好的赛道,股价短期下跌的时候往往意味着短期出现了更好的介入机会,甚至是加仓机会。正是由于长期看好中药股,所以中药股的股东相对来说比较稳定。

行业对比

通过横向对比同行业的公司,可以发现无论是营业总收入还是在净利润方面,广誉远,相对而言规模都较小。广誉远是少数拥有独门垄断产品的公司,而且广誉远的独门垄断产品已经有上百年的历史。

老孟认为广誉远的营收规模是和广誉远产品的属性极度不匹配的。而这个不匹配的原因就在于广誉远过去的管理层,把一手好牌打的稀烂。

现在山西国资正是在梳理广誉远的旧账,同时也在寻找新的突破口,广誉远必须抓住中药复兴民族复兴的关键时机,加速发展。

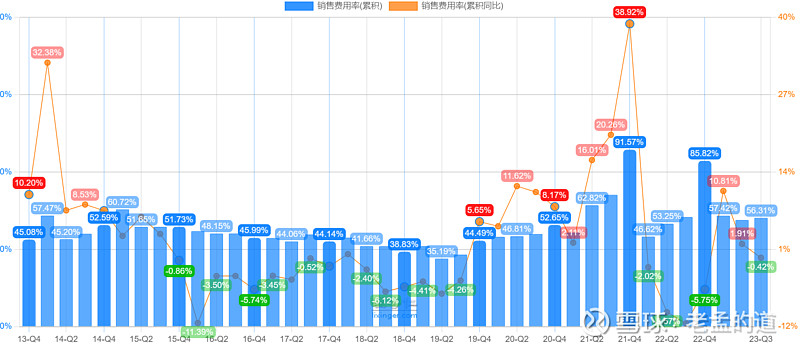

销售费用率

对于广誉远老孟曾经有过非常精辟的分析,只要广誉远能够控制住销售费用率,保持销售费用率下降,广誉远困境反转,指日可待。

最新三季度的销售费用率为56.31%,去年同期,广誉远的销售费用率为56.71%,几乎持平。从上述图表趋势来看,最近两年广誉远的销售费用率相对于21年是持续下降的。我们可以往前继续看更早的数据,在过去10年中,广誉远的销售费用率,大部分时间处于45%上下最低的时候去到过35%。这也就意味着从历史数据来看,广誉远的销售费用率还有继续下降的空间。从56%~35%,这中间有21%的下降空间。只要广誉远管理层能够不断的压缩销售费用,利润就能自动出来。

总结

今年三季报是广誉远近三年来最好的三季报,最明显的趋势就是三季报扭转了过去,大幅亏损的状态,保持了正常盈利,这一点必须得给管理层点赞,只有真正有过企业经营管理经验的人才知道,把一个亏损过亿的公司,在短短两年时间内扭亏为盈,需要多大的决心和努力。

接下来老孟认为广誉远公司的重点在于两个方面:

1.继续控制销售费用率,第1步目标先把销售费用率降低到45%附近,这将贡献超过10%的净利润增长。

2.广誉远公司的管理层应当尽快稳定下来。

无论是李晓军出任党委书记,还是董事长更换,对广誉远目前的形势来说,短期是不利的,广誉远目前最需要的就是管理层稳定,同时管理层具备较大的话事权,如此才能更有利于广誉远尽快走出困境反转。@今日话题 @雪球创作者中心 $广誉远(SH600771)$ $片仔癀(SH600436)$ $同仁堂(SH600085)$