为了不错过老孟最新深度文章,请雪球设置发帖提醒!

老孟喜欢研究还在低位、无人问津,但业绩在未来具备爆发的投资标的,原因很简单,投资这种标的收益率是最高的。

只有在无人问津时买入,你才能获得最大收益!

价值是投资的根本,只有低于公司价值的时候买入,才是最划算的,然后在高于公司价值的时候卖出。

今天要谈的就是一个冷门行业的冷门股,目前股价严重低于公司价值。

当然,我知道,很多人只对热门股感兴趣、只喜欢追涨停、追涨杀跌,如果是这样,那么接下来的文章不用看了。毕竟,能抓住大机会的,永远都是少数人。

在老孟这篇文章之前,我估计你从来没有看到过关于这个公司的任何信息。

我先隐藏这个公司的名字,从公司的基本面情况一步步来分析这个公司,了解这个公司,并且计算这个公司的实际价值与市值的关系。

任何交易,买入的价格至关重要!

一个好价格,能给你提供足够的安全垫,这点任何时候都尤其重要!

比如老孟在片仔癀100块以下的时候,买入,以及后来片仔癀回调的时候,公开强调234就是片仔癀的价值底。又比如在广誉远28以下的时候,强调,低于28块就是送钱。

永远记住,好公司,也要好价格才买。

而好价格,往往出现在公司无人问津的时候!

接下来的这个公司,是老孟根据自己的融合流交易系统筛选出来的。

我将分三部分来介绍这个公司:

第一部分:公司核心指标

第二部分:关键指标分析

第三部分:股权之争

这个公司近期市场上没有研究报告,也没有任何热度,属于典型的无人问津,老孟的这篇文章,和当时老孟最开始写片仔癀雄文时候一样,可能是这个公司的第一篇深度分析文章。

我们先看公司的核心指标。

01

第一部分:公司核心指标

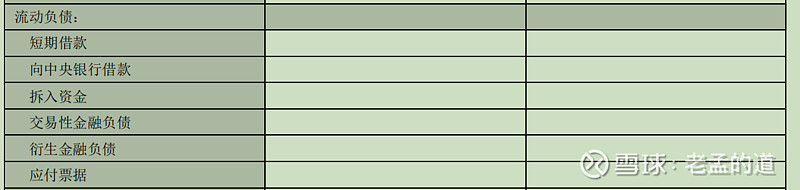

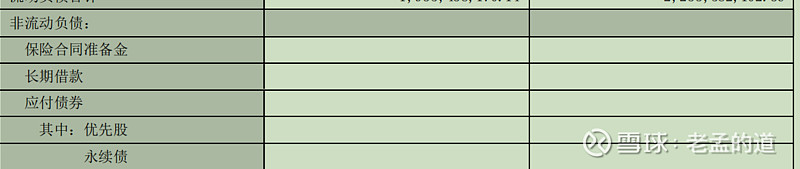

1.干干净净的负债表

请看下方财务报表,负债栏干干净净。

(数据来源于2022年报)

在今天,你很难想象,上面是一个房地产公司的负债表。在房地产行业一个个大公司因为负债暴雷的情况下,竟然还有公司是没有负债的。

如此赏心悦目的负债,可谓是地产界的一个奇葩,全行业唯一,简单就是美!简直是房地产行业的珍稀大熊猫。

没有负债,就不会暴雷破产,投资第一条:风险控制住了。

2.公司的优质资产

土地储备

公司在珠海拥有土地储备面积63万㎡,建筑面积140万㎡,根据公司所在地区最新的土拍情况,楼面价最低去到:7096元,结合目前的市场行情,保守估计,公司的土地储备价值约为100亿。

存货(待售房产)

年报显示:截至 2022 年末,公司累计剩余可售面积 25.06万平方米。

按照简单估计:存货价值接近20亿。

仅土地储备和待售房产的价值,合计为120亿。

同时,公司账上还有接近13亿现金。

仅这些资产加起来,合计就有133亿的价值,当前公司的市值才57亿。对比下,就能发现这是一个质地优良(无负债、且资产好),价格真便宜的投资标的。

特别是相对于中国恒大、融创中国、蓝光发展等地产公司,简直是太好了。

总结:公司无负债,资产优良。

02

第二部分:关键指标分析

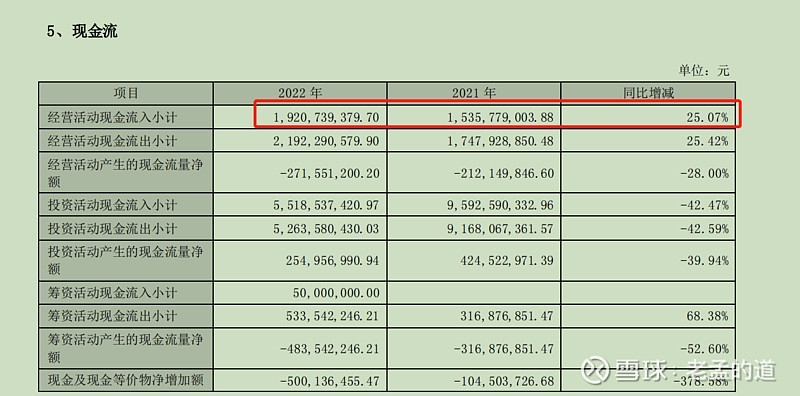

1.现金流

房地产公司,现金流极其重要,年报数据显示,公司净现金流为负。

原因:

投资活动产生的现金流量净额较上年同期减少39.94%,主要原因系本报告期自持的酒店及万达商业中心投入增加。

报告期内公司经营活动产生的现金净流量-2.72亿元,本报告期净利润1.45亿元,差异的主要原因为:由于房地产行业的特殊性影响,房地产企业销售收入结转与预售资金回款存在时间差,成本结转与在经营活动现金流出存在时间差及部分影响利润的现金流出入是投资和筹资影响等因素综合所致。

老孟分析:

主要原因就在于项目投资增加所致,从这里能看出该公司强大的资金实力。在大部分房地产公司收缩业务的同时,该公司却还有充足的资金大举建设,而且建设强度为近几年最大。

同时,负债还没有快速增加。是明显处于健康扩张阶段的公司。

万达商业中心是公司与万达集团合作的项目,数据显示,总投资超过16亿。这些项目的开展,必然会导致公司现金流暂时会差一些,但公司账上现金充足,根本不用担心。

2.高额应付款

公司负债里面,最大的一项,为应付款:11.37亿。看上去金额挺大,实际上,该项中包含9.45亿的预估税费。实际上公司的真是负债非常小。

3.子公司业务发展情况良好

该公司和赣锋锂业有合作设立能源公司,各占50%股权。年报显示,江西锋源已正式投产,通过节能降耗、即停即检、增供保产多措并举,连续 4个月保持盈利,经营状况良好。

这无疑会给公司提供持续良好的现金流。

公司与合作伙伴中联拉美供应链管理公司(以下简称“中联拉美”)等合资成立世荣拉美供应链管理有限公司,为中国与拉美地区经贸合作提供优质服务,促进中拉经济贸易产业蓬勃发展。

拉美综合保税物流枢纽项目已于2022年10月开工建设。目前,合作方中联拉美代表贸易平台已与南美洲11个州,20个市的行业协会签定了合作意向或合作协议。

从以上动作可以看出来,公司管理层积极拓展除了房地产以外的业务,而且都是优质业务,这都为公司的长期健康发展奠定了基础。

4.公司品质

从投资的角度来看,除了关注和经营相关的数据,公司的品质也非常重要。

比如,该公司,2022年各项用于公益事业的捐赠额接近500万元,占净利润的比例达到2.41%!公司捐赠的行为已经持续很多年,这点值得点赞。公司获得2022民营企业慈善500强!

下图为公司官网的最新截图,可以看到,公司最新的新闻发布于2023.5.6日,对比下中国恒大,官网的消息还是去年年底的。

持续的慈善行为、及时更新的官网消息,这些和公司经营没有任何关系。但从这些细节中,可以看出这个公司的良好品质和管理层良好的精神面貌。

03

第三部分:股权之争

公司股价之所以这么低,就是因为之前的大股东在几年前涉嫌刑事犯罪,公司控制权一直处于不确定状态,股价才如此之低。

根据最新消息,公司大股东的股权已经在进行司法拍卖,这意味着公司的控制权很快将明确。这对公司来说,是实质性的利好!公司之前唯一的不确定因素也即将消失。

感兴趣的可以去搜一下大股东之前的故事,比电视剧狂飙更精彩。

公司名称揭秘:世荣兆业(差点儿忘记写了)

总结:公司资产优良,初步估计价值约133亿,远超当前市值,公司存在绝对低估。唯一的不确定因素,公司控制权之争马上将有结果。

因为公司质地优良,特别是低价丰富的土地储备,使得大股东被拍卖的股权成为香饽饽。

借着新股东的入主,公司很可能会有价值回归的行情。按计算,至少是一倍!

展望未来,和万达合作的万达广场建成之后,也将给公司带来非常好的现金流,公司经营稳健性进一步提升。

试想以下,如果现在片仔癀的市净率也只有0.5倍,那片仔癀简直不要太香!

好了,就说这么多,本文只是结合昨天的文章你可以不做波段,但你不能不管价格就无脑买入!,进行分析举例!文本再次强调一个观点:

公司市值低于内在价值时买进,高于价值时卖出。

说明:以上内容仅为分析交流,不做任何交易建议。$世荣兆业(SZ002016)$ $中国恒大(03333)$ $融创中国(01918)$ @雪球创作者中心 @今日话题