本文为2023投资指南上篇,主要分析中药股2023的投资思路和机会!

2023年,中药股投资老孟分为三条主线,分别是:

1.牛黄线

2.清热感冒线

3.价值复苏线

01

第一条主线:安宫牛黄丸线

按照日本每年八波的数据,疫情会反复爆发,而治疗药物里面,首要的就是退烧药,这里面最大的标的就是安宫牛黄丸,尤其是双天然安宫牛黄丸。

补充一个知识点:安宫牛黄丸目前市场上主要分三种

第一种:双天然安宫牛黄丸,使用天然牛黄和天然麝香

第二种:单天然安宫牛黄丸,使用体培牛黄和天然麝香

第三种:单天然安宫牛黄丸,使用人工牛黄和天然麝香

其余还有一些用料更差的就暂不提及。

双天然的效果大于单天然(体培牛黄)效果,而采用人工牛黄的安宫牛黄丸效果就非常一般了。体培牛黄效果虽然赶不上纯天然,但是胆红素指标已经很高,效果也是很不错的。

退烧效果只是一方面,是短期最明显的利好!我认为,安宫牛黄丸还有一个更长期的利好!

中成药有一个特点:口碑扩散效果特别明显,一旦知道,必定爱上!

安宫牛黄丸实际上主要适用于预防和治疗中风,虽然已经是中成药销量最高的,但实际上,相对于中国14亿人口来说,知名度其实非常之低。

而在这次退烧中,随着安宫牛黄丸知名度大增,会有更多的人知道安宫牛黄丸防治中风的作用。从而会有更多的家庭常备安宫牛黄丸,而这又会推升安宫牛黄丸的长期市场需求!

结合以上两方面,未来中成药市场能够长期增长、确定性最高的就是安宫牛黄丸!

所以,2023年中成药投资的其中一条逻辑就是:围绕安宫牛黄丸的相关企业进行布局。

同仁堂,目前是安宫牛黄丸市场绝对的统治者,同仁堂的安宫牛黄丸前段时间直接卖断货了!

同仁堂,将是安宫牛黄丸最大的受益者!2023全年,同仁堂都将在安宫牛黄丸持续放量的基础上,业绩高速增长!

片仔癀,片仔癀是在收购龙晖之后,获得了双天然安宫牛黄丸的生产权利!片仔癀的安宫牛黄丸业务是最近几年,片仔癀业务增长速度最快的板块!这完全是因为片仔癀的品牌影响力,大部分购买片仔癀安宫牛黄丸的消费者,也是片仔癀锭剂相关产品的消费者。

片仔癀管理层明确说过,最近几年将加大安宫牛黄丸市场的布局。前不久,片仔癀紧急推出了单天然的安宫牛黄丸,单价498,相对于双天然昂贵的价格,这个单天然的价格算是相对亲民了!

广誉远,广誉远的安宫基本上销量很高,前年还因为原材料短缺,导致自家的双天然安宫牛黄丸断货了,不得已推出了单天然体培安宫牛黄丸。广誉远安宫牛黄丸的工艺普遍认为比其它中药企业更好!

最后要说的是健民集团,健民集团本身不生产安宫牛黄丸,但是它的参股子公司,健民大鹏,是国内唯一生产和供应体外培育牛黄的企业,可替代天然牛黄应用于38 种临床急重病症的中成药,拥有高专利壁垒。

天然牛黄价格自2021 年突破50 万元/公斤以后,2022年维持在52-55 万元/公斤的高位,成本提升下,健民大鹏体培牛黄具备提价潜力和较大市场空间。而在2023年,天然牛黄的价格已经涨到了65万/公斤,品质更好的,甚至能到80万元/公斤!

天然牛黄并不是所有牛都会有,只有部分得了胆结石的牛才会有。这就导致天然牛黄产量是非常受限制的。而且,短期内,产量根本没办法提升。一方面安宫牛黄丸销量大增,市场对天然牛黄需求暴增,一方面,天然牛黄产量短期内根本没法增加,价格不断上涨。于是,使用国家药典承认的体培牛黄,就成了许多厂家的选择。比如片仔癀就紧急推出了体培牛黄的安宫牛黄丸!

所以,作为参股独家垄断体培牛黄的健民集团,将是最直接的受益者!短期看,健民集团的股价已经反应了这种利好,但长期逻辑仍在!毕竟,安宫牛黄丸市场,也是中药赛道里面天花板非常高的一个大单品!

总结:

中药投资第一条主线:安宫牛黄丸相应标的:同仁堂、片仔癀、广誉远、健民集团$片仔癀(SH600436)$ $同仁堂(SH600085)$ $广誉远(SH600771)$ @雪球创作者中心

02

第二条主线:清热感冒线

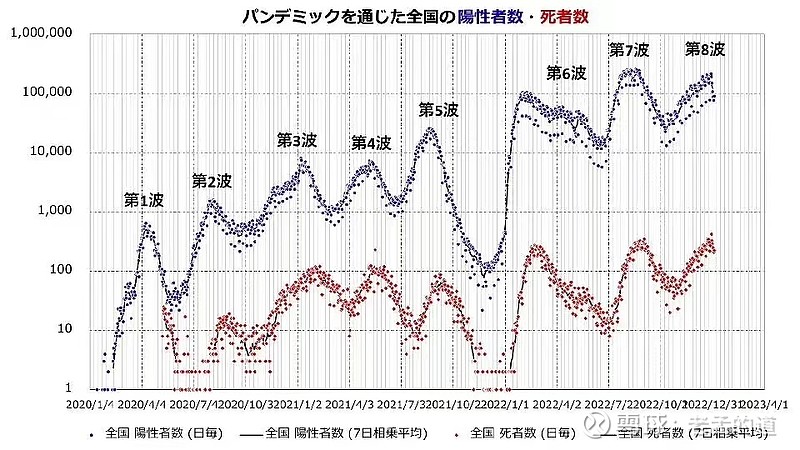

这条线是以以岭药业为龙头的中成感冒药,春节前,已经被炒过一轮,逻辑非常清晰,就在于新冠疫情。

下图是日本去年的疫情数据,新冠疫情一共出现8次高峰,并且后面几次的高峰甚至超过之前。

世界各国的经验都表明,放开后,疫情会一次次的出现。

所以,虽然去年清热感冒线已经被炒作过,但从中期来看,仍然会有机会。特别是部分公司的股价已经在炒作后迅速回落,其实就是以空间换时间,已经到合理价位了,比如以岭药业!如果疫情继续新的一波,那么中成感冒药肯定还会有机会。

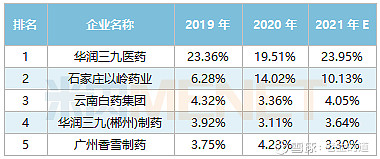

涉及到标的主要有:太极集团、白云山、众生药业、千金药业、以岭药业、华润三九、云南白药、香雪制药、同仁堂、新华制药、贵州百灵、康芝药业、神奇制药等。

上表就是感冒中成药市场各公司的份额占比,很明显,今年以岭药业市场份额会比之前测算的数据更大,甚至有可能排到第一。

老孟认为,中成感冒药市场竞争激烈,没有太高的门槛,所以,如果投资,首选优势较大的龙头。而华润三九和以岭药业,将是重点对象!

总结:中药投资第二条主线——感冒中成药,核心标的:华润三九和以岭药业!

第三条主线:价值复苏线

片仔癀高估经历了从490跌到230附近的历史大跌。而根据老孟的分析,片仔癀即将迎来历史最好四季度(2022)以及历史最好一季度(2023)的业绩。在基本面快速改善的情况下,片仔癀将迎来价值复苏!

而且,老孟在之前的文章分析过,片仔癀今年必定提价的五大理由:

片仔癀今年肯定会提价

主要有以下几点原因:

1.天然牛黄价格暴涨,导致成本大幅增加,涨价属于合理的市场行为;

2.片仔癀放开限购,黄牛党巨亏退场,不会再出现黄牛炒作,导致真实消费者利益受损情况出现;

3.黄牛炒作没了,自然就不会有片仔癀高价炒作的新闻,舆论压力也消失了;

4.片仔癀股价已经从最高点490,最多回调了50%,股价也没有之前超高估值明星股的热度;

5.库存下降迅速,再不提价,控制销量增速,库存将难以保证供给,出现炒作。

综上所述:片仔癀提价的限制已经全部解除,2023年提价已经是水到渠成,板上钉钉!不接受任何反驳!

提价叠加基本面改善,将加快片仔癀估值的消化,从而让片仔癀股价走上价值复苏的进程!

广誉远目前处于困境反转过程中,很明显,广誉远具有很高的价值,特别是独门垄断的龟龄集以及垄断的定坤丹!

广誉远之所以业绩太差,完全是旧管理层的问题!山西省国资委已经完成权利的顺利过渡,并且新的管理班子已经组建完成,2023年必然是广誉远价值复苏之年!

老孟认识的很多人都重仓了广誉远,所以很多人非常关心广誉远2022年业绩是否能转正?其实,老孟有一种策略,兼顾战略和战术,完全可以平衡广誉远目前存在的不确定性以及未来爆发之后的收益。掌握了这个策略,根本不用去猜广誉远业绩会怎样。具体策略请点击查看。

感谢朋友们的好评反馈!

总结:

综上所述

2023年,中药股投资老孟分为三条主线,分别是:1.牛黄线2.清热感冒线3.价值复苏线!

每条线都有机会,你可以选择自己熟悉的领域,重点布局!

最重要的是,中药行业正处于百年一遇的机会当中,所有的中药企业都还只是刚开始发展,未来三十倍、五十倍、甚至上百倍都是可能的,你必须要一直有投资中药企业,这才是关键!

✦

好文请点击右下角“在看”

✦