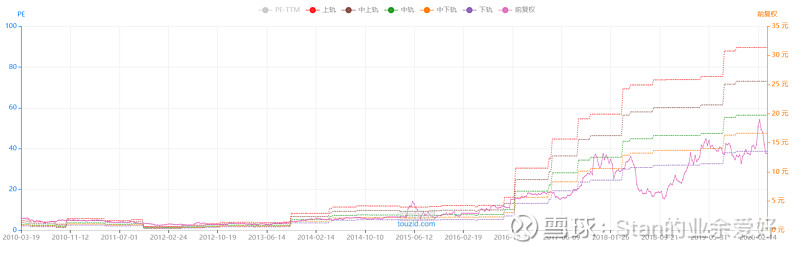

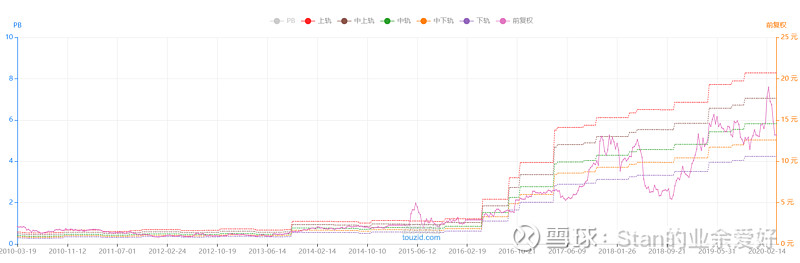

1 估值

估值不贵,属于历史中下水平

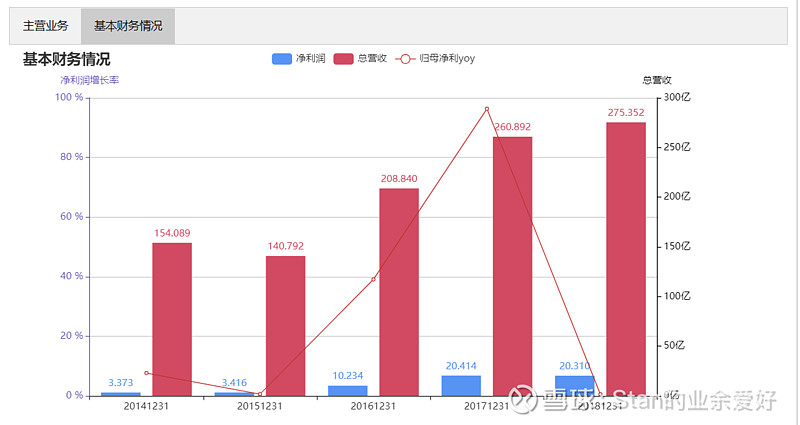

2 业务与财务

过去5年财务数据定价,企业增长从2017年拐头向下,但依然保持正增长,5年净利润复合增长率接近45%较优,19年预计净利增速35%,较理想。盈利能力表现不错。

3 同类企业财务比较

同类企业来自Choice

(注:比较简易的一次分析,同类公司选取以及行业指标没有深入确定,仅供参考。)

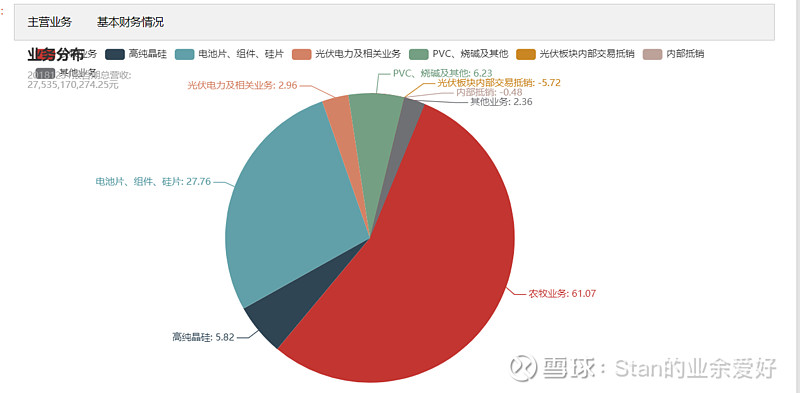

同类比较来看,处于同行业中上水平,光伏业务上隆基无论在ROE还是现金流水平上都较好。短期债务、及长期清偿能力也显著强于通威。相较于其他同类设备企业,通威又好一些,这或由于其61%的农牧业务调节了表报所致,受益于今年猪价大涨。从指标来看,它不太适合作为光伏的投资标的。

4 市场表现

前复权股价变动来看,个股周期性较明显,不适合长期持有,适合波段周期,底部进入时反弹性较好。

2020.02.03以来由于概念炒作,股价大幅上行,当前处于60日线以下,如60日线附近横盘整理,往后或有短期机会。