关于中药,是做过一点浅显的研究的,大致对比了几个公司过去5年的营收和利润数据。

先列一下数据吧:

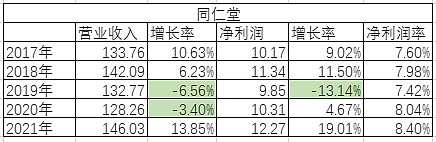

1、同仁堂

从数据来看,同仁堂最大的问题是净利润率太低,公司的利润很大一部分被低下的管理给吞噬了。同时,2019年出现了利润的负增长,说明公司抗击市场意外情况(疫情)的能力不太够,数据总体来看不太稳定。2021年的净利润12.27亿比2018年的11.34亿也是小增长。

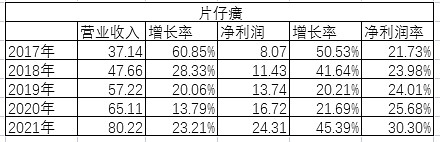

2、片仔癀

片仔癀最大的亮点是净利润率高,超过20%,且稳定,2019 年和2020年没有受疫情影响,保持了20%以上的增长。

当然,缺点肯定是有,因为净利润率高,业绩好,2019年和2020年被爆炒,所以估值高,这也是被大家最为诟病的一点。

2022年的数据没有这么好看,再加上前两年的爆炒,所以被杀。

这次杀大白马,杀到现在,PE和同仁堂相当,大家再看看过去几年的财务数据以及对2023年的预期,谁现在更具性价比?

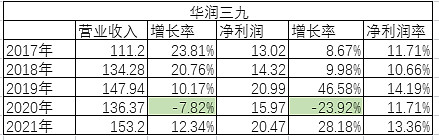

3、华润三九

华润三九从数据来看,中规中矩,净利润不是很低,2020年也出现过较大的负增长,稳定性不如片仔癀,但是也是不错的。

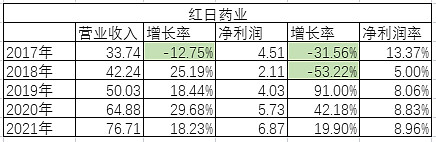

4、红日药业

红日药业的业绩也不够稳定,2017年和2018年出现较大的负增长,看数据,2020年的利润5.73亿比2017年的4.51亿,也没有增长太多。当然,净利润也比较低,低于10%。

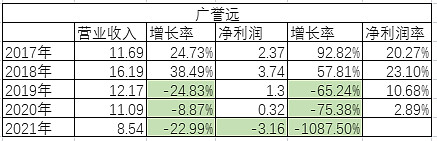

5、广誉远

广誉远最近几年的数据比较惨,净利润逐年降低。

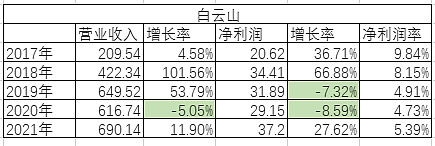

6、白云山

白云山的净利润忽高忽低,稳定性不够,2018年爆发增长,2019和2020负增长,净利润率也太低,近三年只有5%左右。

总结:

1、看完数据,给人的感觉就是:不比不知道,一比吓一跳。

3、近期中药涨的较多,为啥片仔癀不跟?因为之前独立于中药,跟白马跑,所以这次也跟着白马被杀。

4、片仔癀的内在逻辑没变,依然供不应求,以当前这个价格,长期来看,依然是中药中最优秀的。