晶澳科技,上半年的日子真不好过。

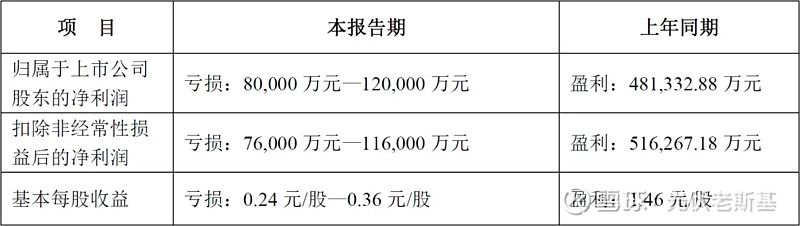

近日,晶澳科技发布2024年上半年业绩预告,预计亏损8亿元至12亿元,而去年同期则实现净利润48.13亿元,由盈转亏。

对于晶澳科技来说,上半年业绩结果无疑让其感受到巨大的压力。

尽管报告期内电池组件出货量同比大幅增加,但销量未能转化为利润,充分演绎了“量升价跌”的局面。

晶澳科技将此归因于光伏市场竞争加剧和产品价格持续下跌,导致主营业务毛利大幅下降和存货跌价准备大幅上升,最终导致净利润为负。

光伏市场的激烈竞争和价格战无疑对晶澳科技的盈利能力造成了严重冲击。

公司管理层表示,将继续优化国内产能,同时积极布局海外市场,以实现业务的可持续发展。

尽管当前业绩承压,晶澳科技在光伏行业的长期发展潜力依然值得关注。

1

动作不断

业绩承压的晶澳科技,近日动作不断。

7月3日,晶澳科技新增担保54.09亿元,截至6月30日,2024年度其为合并报表范围内公司累计新增担保额为318.30亿元,其中向资产负债率为70%以上的担保对象提供担保额为169.41亿元。

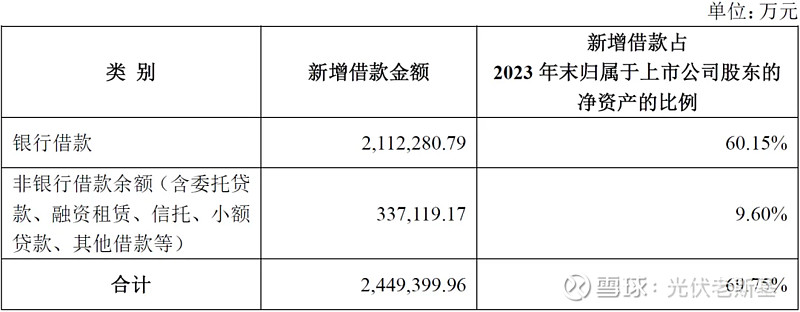

7月6日,晶澳科技宣布,2024年上半年累计新增借款逾244亿元,占2023年末归属于上市公司股东的净资产的 69.75%,其中大部分为银行借款。

公司表示,这些新增借款符合整体生产经营规划,有利于促进现有业务的持续稳定发展。

然而,大规模借款也引发了市场对晶澳科技偿债能力的关注。

7月10日,晶澳科技公告部分募投项目延期,涉及包头晶澳(三期)20GW拉晶、切片项目,建设期由原定2024年6月延长至2025年6月。

公司解释称,因公司整体产能规划,项目建设有所延缓,该项目尚不具备结项条件。

此外,7月6日,公司披露了2024年可转换公司债券的付息安排。

根据公告,晶澳科技将于2024年7月18日按面值支付第一年利息,每10张“晶澳转债”利息为2.00元(含税)。

这一安排不仅体现了公司在资本市场上的活跃表现,也反映了其在当前市场环境下对资金的迫切需求。

2

有迹可循

在行业下行周期中,晶澳科技的业绩下滑其实早有迹象。

2023年第四季度,尽管营业收入增长,归属于上市公司股东的扣除非经常性损益的净利润环比却下降近40%。

到了2024年第一季度,晶澳科技不仅营收显著下降,利润也随之大幅减少,扣非净利润更是大幅下降114.81%。

2023年和2024年第一季度报告表明,晶澳科技在财务方面面临严峻挑战。

根据报告,2024年第一季度,晶澳科技短期借款增加了245.85%,长期借款则激增407.80%,负债合计高达722.17亿。

这些数据表明,晶澳科技在应对现金流压力方面采取了大规模的借款措施,以确保日常运营和项目投资的顺利进行。

然而,这一策略也带来了显著的财务费用增加,进一步压缩了公司的盈利空间。

2024年第一季度,公司财务费用同比增长134.41%,主要由于利息支出和汇兑损失的增加综合影响所致。

这不仅反映了公司在融资成本上的压力,也揭示了其在全球市场环境下面临的汇率波动风险。

负债水平上升和财务费用虽有所增加,但晶澳科技在技术创新和市场拓展方面仍然保持积极态势。

面对当前的财务挑战,晶澳科技需要在成本控制和技术创新方面加大投入,以应对市场挑战并恢复盈利能力。

3

未来可期

面对困境,晶澳科技需要积极调整,以期未来。

据了解,晶澳科技计划通过技术创新和产能扩张来提升竞争力,特别是在N型电池技术方面的投入。

通过加大对N型电池技术的研发投入,晶澳科技希望在技术上保持领先,从而在激烈的市场竞争中成功突围。

此外,公司将继续推进全球化布局,优化供应链管理,提升运营效率。全球化布局不仅有助于公司开拓新的市场,还能有效分散市场风险。

晶澳科技计划在多个国家和地区建立生产基地和销售网络,以更好地服务于全球客户。

同时,通过优化供应链管理,公司希望降低生产成本,提高产品质量,从而提升整体运营效率。

面对市场环境的变化,晶澳科技还将加强与上下游企业的合作,构建更加紧密的产业链关系。通过与原材料供应商和设备制造商的深度合作,公司希望确保原材料的稳定供应和设备的高效运转。

此外,公司还将积极探索与其他光伏企业的战略合作,以实现资源共享和优势互补。

尽管当前面临诸多挑战,晶澳科技的未来依然充满机遇。公司管理层表示,将继续坚持技术创新和市场拓展两手抓,以实现业务的可持续发展。