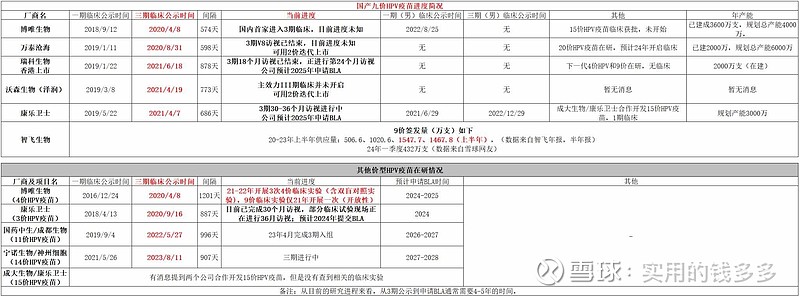

整理了9价及其他价型研究进展的资料,大家可以来讨论一下。直接上结论:

1.按照目前的进展来看,如果万泰进展顺利的话,9价疫苗25年大概率只有万泰和默沙东两家入市PK。如果进展顺利,万泰有望在24年就提前扩充渠道,25年形成稳定的供应。

2.按照各家公司的规划,26年开始市场会增加博唯生物、康乐卫士、瑞科生物入局。沃森目前的进度有点延后,后期能否跟上存疑。另外瑞科还在做第24个月的访视,如果不能迭代上市的话,26年能否上市存疑。

按产能来讲,5家基本就能把国内份额占光。(博唯存疑,后面会写)

3.长远来看,即25-29年内,9价基本上都不会有更高价型的疫苗进行竞争。未来大家可以过几年的良性竞争的日子。

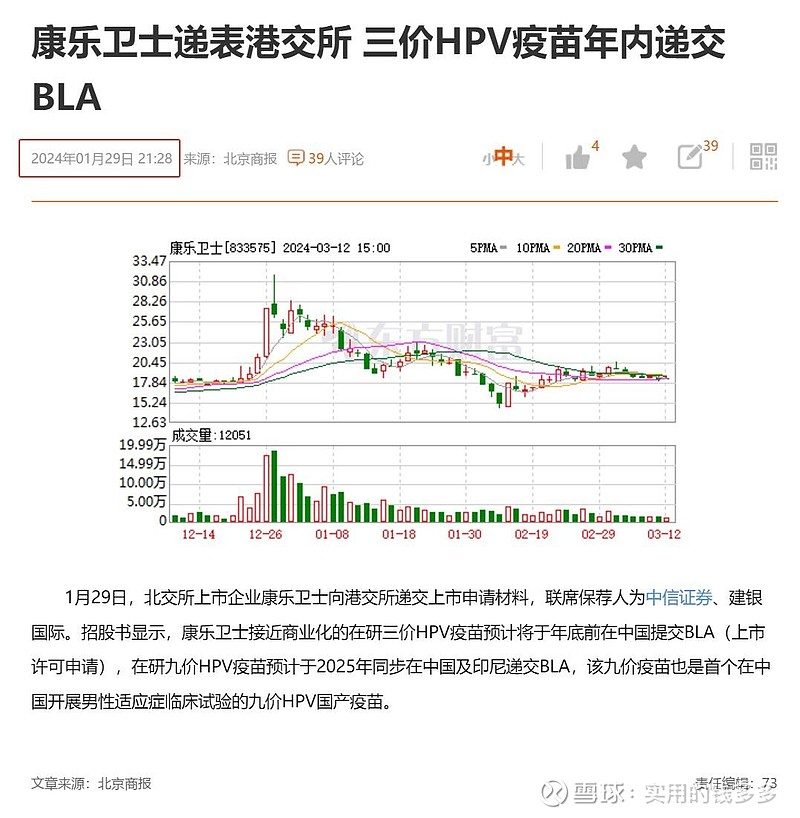

4.康乐卫士有一个2类沟通,已反馈。公司反馈说是技术性会议,不需要沟通。但是具体情况未知,也不能确定他们是否揭盲成功。但是康乐向港交所提交了IPO申请,并于今年3价疫苗会申请BLA。

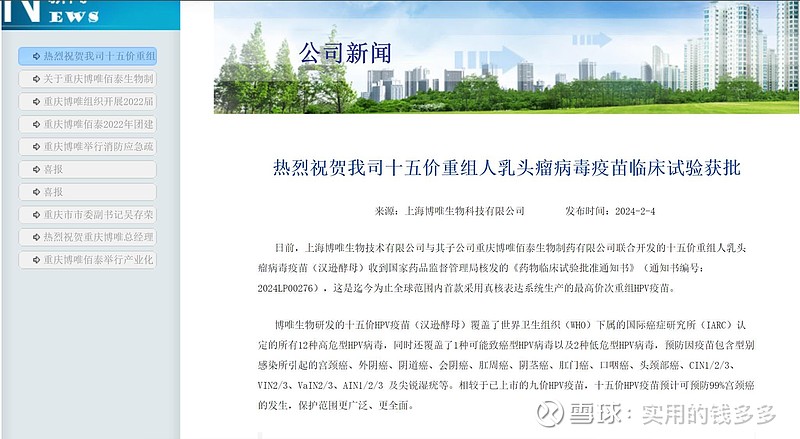

5.博唯生物(最早开展9价3期临床),申请了两个2类会议,其中一个已经反馈。大概率是他们开了一个15价HPV疫苗获批。获批时间2月4日。

6.猜测博唯可能会先让4价HPV疫苗上市,因为他们做4价的试验比9价多,且21年开展过一次非盲试验之后就没开展新的临床实验了。博唯4价的对照实验21-22年开了3次,也是他们研究时间最久远的产品,所以我个人猜测可能会先让4价上,如果博唯先上4价的话,对其他厂商都是好消息。(博唯还开一个9价男一期实验,属于什么都想做什么都没有做出来)

7.总结:按照各家进度来看,瑞科、博唯两家25年能否上市存疑。因此对于万泰9价来说,25年仅默沙东一家对手,26年大概率也只有3-4家竞争。

不过多一家少一家其实影响不大,产能释放需要较长的时间才能完成。这个以后搜集资料单开一贴讨论。

下一篇长文分享为什么一定要打9价疫苗。