当前一些偏空的理由:

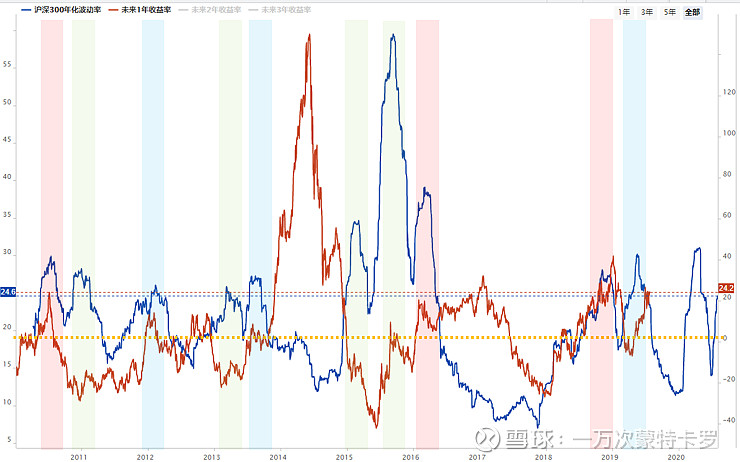

1.波动率的视角:当前市场波动率过高,不是很好的入场机会。

10年后高波动率的时候大概有10次,其中未来一年有正收益(标红)的只有2010Q2、2016Q1和2018Q4。大部分高波动率的时候未来持有一年都是负收益(标绿)和收益不明(标蓝)。

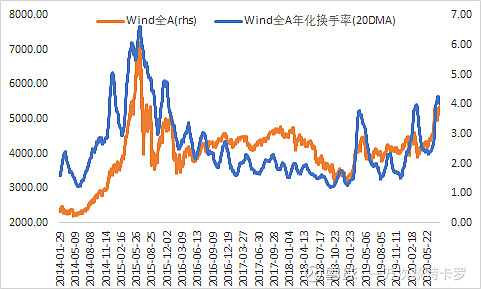

2.换手率的视角:当前有可能进入新一轮的换手率下行周期

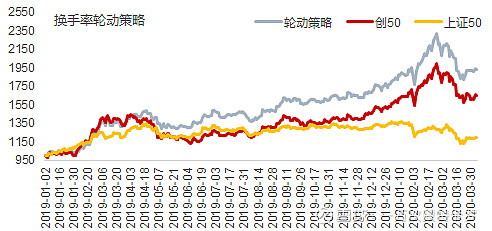

16年后全A换手率呈现非常明显的对称性,当前市场可能在进入新一轮的换手率下行周期。在换手率下行周期仓位应该偏防御,在上行周期才应该偏进攻。如果把19年后每次换手率上行周期多创50,下行周期多上证50的话,整体的净值表现是要好于上证50和创50的。

3.股债性价比的视角:

6月20日的时候,按当时的forward pe算ERP,当时买300持有一年,在±5bp的情况下胜率接近100%,超额收益有14.5%,但是最近这个数据已经跌到了胜率50%,超额收益4.5%,股票的吸引力下降得十分厉害。

当前一些偏多的理由:

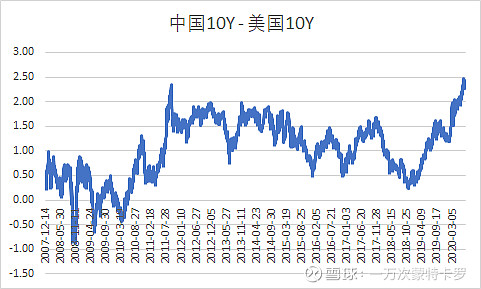

短期最强的偏多的理由是人民币升值的动能在变强。单独看利差,中美利差已经到了历史最高的位置。如果没有贸易战,当前利差对应的汇率应该在6.3左右;如果考虑贸易战引起的关税,当前汇率的合理位置在6.9左右。人民币早就应该升值,但最近才有所表现。

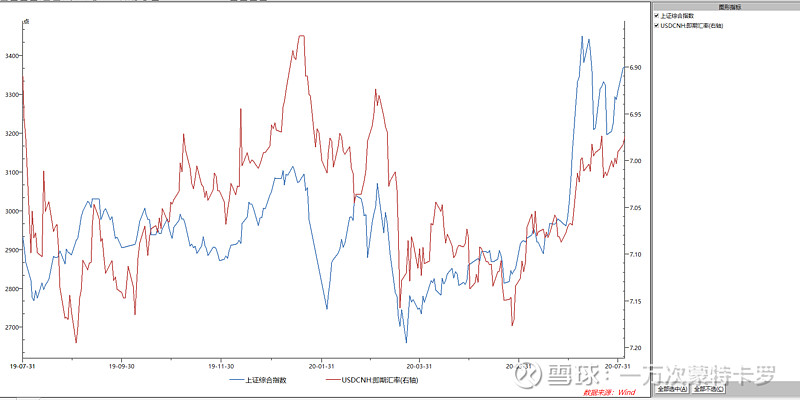

如果但看上证指数和汇率的话,两者在19年后呈现非常明显的正相关的关系。当然,背后的原因很大概率是每次Trump升级贸易战的时候,汇率和股市齐跌,缓和的时候,汇率和股市齐涨。但无论如何,如果人民币可以继续升值,对于A股肯定是一个偏正向的作用。

后续如果A股继续走强最有可能走的路径:经济恢复超预期地强→长债利率往上走→利差继续扩大→人民币升值;同时,短端央行不会收紧,流动性够宽裕。最后像17年末一样,汇率一把将A股打上去。

如果走这个逻辑,现阶段配置低估值的地产和银行是合适的。