这个市场没有圣杯——假使有的话,那应该是均值回归。

估值分位数是一个我很喜欢的指标,因为很多时候拿绝对量进行比较毫无意义。一个例子可以快速理解估值分位数的含义,如果PE分位数为10%的话,那么在历史上90%的时间里,该标的的估值都是比现在要高的。

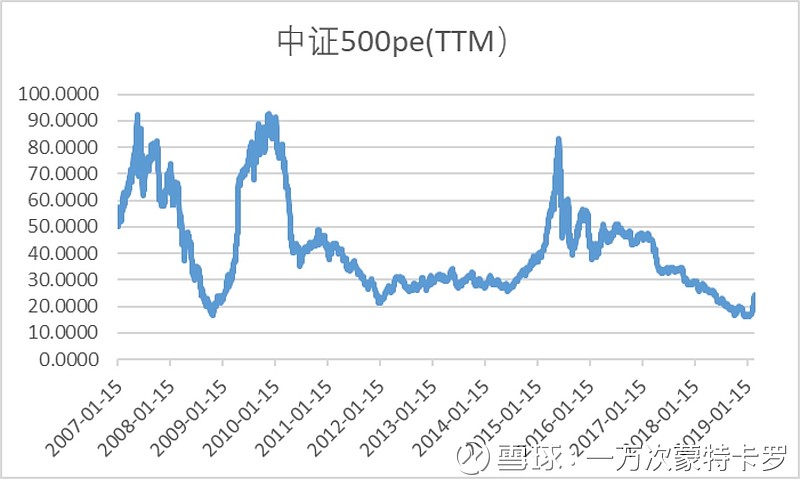

上图是截止到2019年3月7日中证500的历史PE数据,数据导自Wind。从上图我们可以看到,尽管这一轮中证500从底部已经上涨了35%,但整体估值并不高,目前24.2倍的PE在历史上估值分位数在10.3%,这也意味着,在35%的涨幅后,中证500依旧比历史上89.7%的时间更便宜。

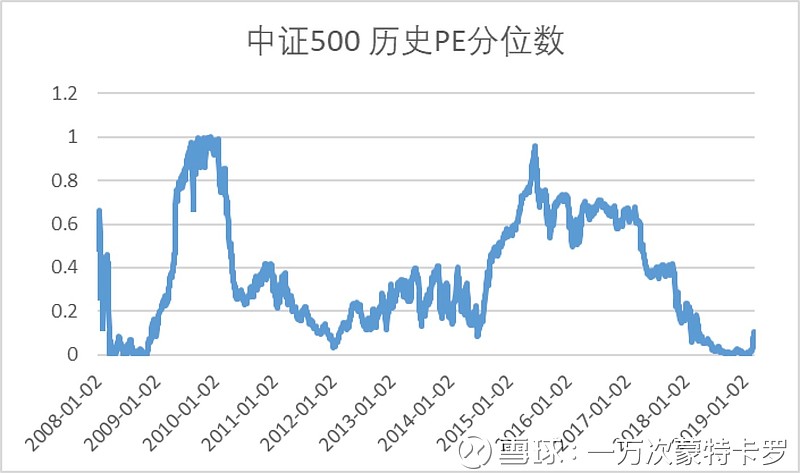

为了使得这一数据更直观,如上图所示,我整理了从08年开始中证500的历史PE分位数走势。历史上估值分位数低于15%的时间段以及其后走势如下:

2008年3月到2009年1月;取期间中值2750点,其后到2010年的高点涨幅96%

2011年8月到2012年8月;取期间中值3900点,其后到2015年的高点涨幅197%

2018年2月到现在

所以,从估值分位数的角度来看,目前的中证500是一个胜率很高、赔率很好的标的。其背后的机理,是ETF确保了公司存续的永久性,而组成股票的定期调仓确保了盈利的持续性,这两者使得均值回归变得可能。而这个角度已经被很多大V讨论过,比如我所敬佩的@水晶苍蝇拍 老师。站在前人的肩膀上,我想从另一个角度来讨论中证500的价值。

投资理念是价值观的折射,由于家庭、教育以及阅历的不同,一千个人对股票投资会有一千种理解。对我来说,股票投资绝对不是投机倒把,其背后有一家家鲜活的公司,是我们以合适的价格去购买能够持续增加收益的公司的股权。如果以股权思维去看待股票投资,那么股票的涨跌最多是公司价值的映射,定价多少是由市场来决定的,这是人民群众的合力,个人无法改变。我们能做的,就是确保公司净资产的增加,这就好比你在经营一家公司的时候,你关注的是你公司的获利能力,或者说能不能赚钱,至于公司值多少钱,那就交给市场吧。

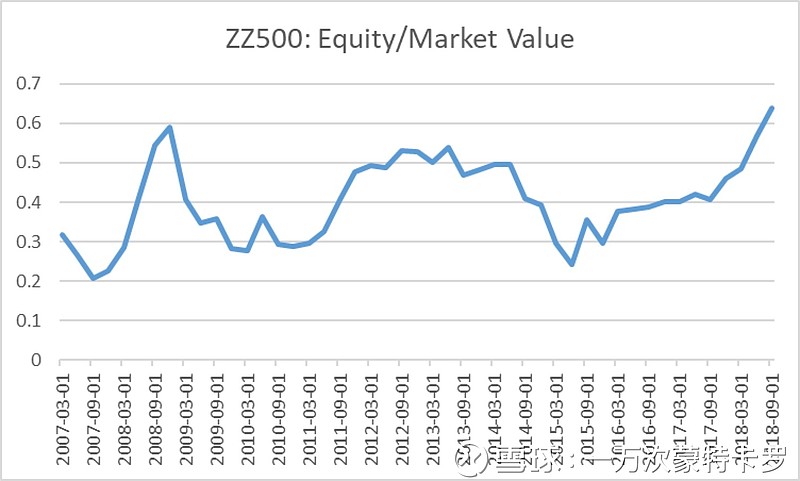

按照股权思维,我对中证500的净资产/市值进行了回测:

净资产(即资产-负债)和市值的比值,可以粗暴理解为每一块钱投资可以获得的所有者权益。从历史数据来看,当净资产/所有者权益的比值低于0.3时,中证500进入了危险区域(比如07年Q3,15年Q2);而相对的,当这一比值在0.5之上的时候则是安全区域,或者说机会区域(08Q3-08Q4,12Q3-13Q3).

目前中证500净资产/市值的比值为0.63,是历史上的最高值,从18Q2开始,已经连续两个季度在0.5的机会值上。因此,即使抛开均值回归不谈,从股权投资角度上来说,中证500也是值得投资的标的。

对于具体的投资方法,我建议,当PE分位数在25%以下的时候持续定投,随后在25%-75%分位数区间持有,当达到75%分位数后逐步减持。此外,净资产/市值作为参考指标,可以提升胜率。

这篇文章的标题有点唬人,为了防止被喷,我想申明一点:我并非对投机嗤之以鼻,因为这个世界本就是多元的;技术派也好,趋势也好,如果能在某一领域做到极致,自然能在市场上生存下去。我之所以偏向价值投资,是因为对于我来说,价值投资其实是比趋势和纯看技术面更容易的:趋势派和技术派需要和人心搏斗,而价值投资只需要和人性搏斗。尽管和人性搏斗依旧很困难,但是相比人心,人性相对可测,也可以通过一些方法来弥补人性的弱点,比如,通过定投来缓解自己对于下跌的恐惧。

Do not judge people, so that you may not be judged.