承认错误才能进步!

看好的股票不买是顶级策略分析师经常做的事,部分是担心合规问题。错失的股票有:英伟达、超微电脑、中煤能源、中国神华等多只优质个股。

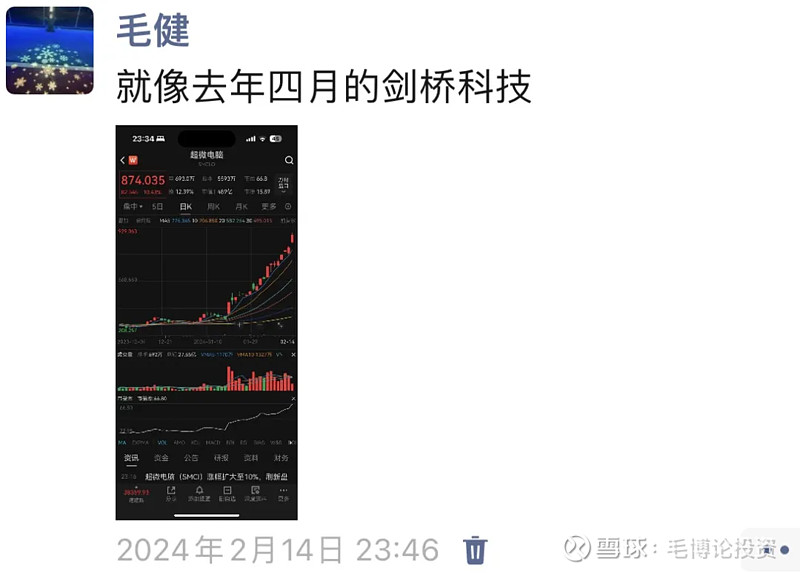

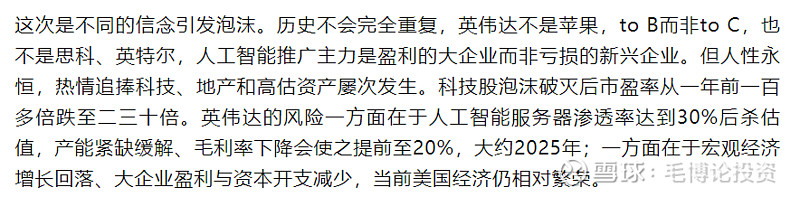

顶级策略分析师与人工智能打交道有6年了。2018年在私募担任投资总监时,就曾与做自动驾驶的地平线打过交道。后来那家私募与地平线合作,转型做人工智能了,转型后的公司芯翌智能还获得了国资入股。2021年研究全球集成电路产业发展史时,进一步明确了人工智能是人类社会的发展方向。当时,数据中心、服务器为代表的行业芯片市场是增长最快的市场,尤其是人工智能相关硬件市场增长相当迅速,英伟达在人工智能等领域的带动下成为全球第三大设计企业,市值4600亿美元。本来想深度研究下英伟达的,资料也准备了一些,后来为啥没研究现在已经记不清了。2023年4月在《为什么不宜用2013年类比2023年?》中曾提出:应用领域也较难诞生大牛股,人工智能领域的牛股仍将出自软件和硬件领域。英伟达接近500美元时依然给朋友推荐,2024年3月再次提出英伟达有望涨超1倍,最终还是没有买英伟达(见《七大类资产未来谁最值钱?》)。当然,2024年1-2月推荐时更多是弹性更好的超微电脑。

2022年7月开始构建模拟组合,至2023年2月,组合绝对收益率35%,依然没买(见《A股继续技术性调整,金股组合净值稳步增加》)。

2023年4月,恰逢石油石化板块大涨,煤炭板块表现不佳,因而在《康波萧条期石油石化板块的战略投资价值》中推荐了7.9元的中煤能源和27元的中国神华。没买!

2024年1月,恰逢市场传出思源电气的八卦,仔细看了下会议纪要,觉得思源电气企业文化不错,后面几次点名推荐了(见《思源电气董秘点名怒怼沪上三大公募》),50元的思源电气依然没买。当时也推荐了38元的福耀玻璃(见《2900点攻防战,后市如何看,买什么?》)。

适时推荐的加仓时点与个股还有很多,就不一一赘述了。

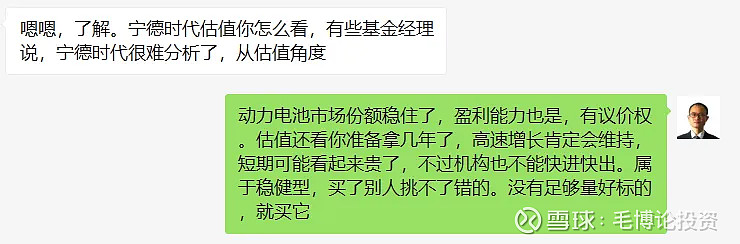

除了看好不买之外,顶级策略还犯了很多其他错误。譬如2021年底在宁德时代688元、155倍估值时继续看好,认为宁德时代可以通过业绩消化高估值。宁德时代的盈利确实从160亿增长到了440亿,市场份额也从2021年1-11月的31.8%提高到2024年1-2月的38.4%,估值却跌到了20倍。后来得到了一个教训:渗透率减速提升时杀估值,并将之应用到英伟达上面。

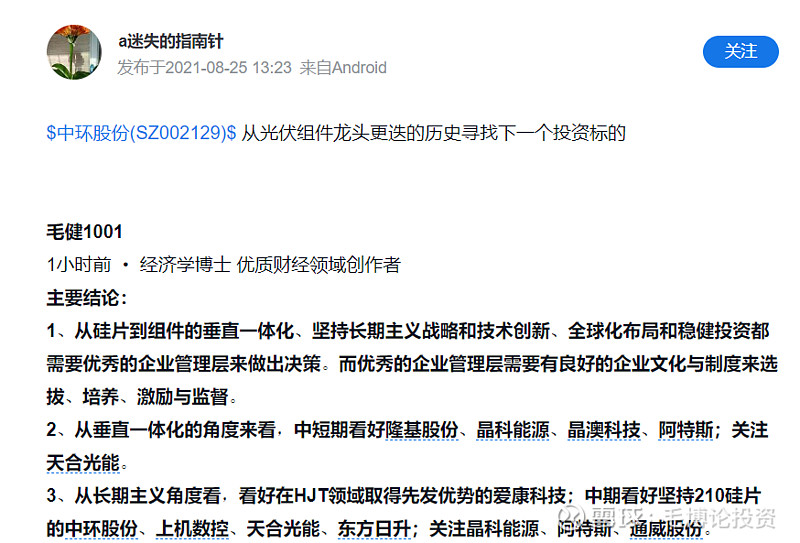

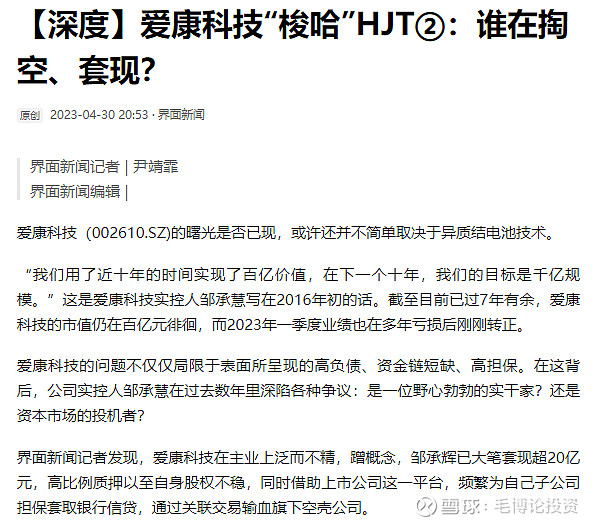

顶级策略还犯过仅看企业技术路线推荐个股的错误,譬如2021年8月推荐过3.5元的爱康科技。虽然后来曾经涨到过6.14元。但是,顶级策略是从长期角度推荐的,今天爱康科技已经ST,股价只有0.52元,快要退市了。无论如何,没有仔细研究公司关联交易的历史是有问题的。当然,如果持有的话,连续三年亏损也是错误的战略。毕竟光伏组件行业门槛和毛利率很低,烧钱获得市场份额没有意义。

顶级策略2023年1月推荐过压铸一体化(见《压铸一体化——特斯拉降价带来的投资机会》)。认为汽车价格战会推动企业加速采用压铸一体化技术。车企中特斯拉率先实现一体化压铸件量产,2023年车企车型配置一体化压铸的有小鹏汽车、小米汽车、哪吒汽车、东风汽车、中国一汽、长安汽车、奇瑞汽车、沃尔沃、吉氪、北汽(青岛)、特斯拉、高合汽车、蔚来汽车、理想汽车。然而,以汽车消费为主要支撑的铝合金压铸总体没有增长,而欧美国家的相对优势产业如汽车产业,对国内企业进行各种政策打压和封闭,使得压铸出口市场频频受阻。除特斯拉外,配置一体压铸后底板或前舱体的上市销售汽车,2023全年销量未突破60万辆,而6000吨级以上可投产压铸单元已超过30台套,按单台6000T级压铸单元年产10万套一体化压铸件计算,产能可供300万辆配置,远超需求(见《2023--中国压铸行业回眸》)。现在看来,重资本的压铸一体化的采用需要满足一定产量规模,汽车行业市场结构稳定下来后机会更好。

2023年4月曾经推荐过新能源下游(见《新能源产能过剩会从隐忧成为大患么》)。当时认为:去库存降价和薄利多销都不是价格战,价格战的基础是成本优势,目的是通过降价抢占市场份额,而非盈利。产能过剩问题对新能源龙头企业盈利冲击有限。事后来看,忽视了上游价格下降与库存计提资产减值对龙头企业净利润的冲击。上游价格大幅下降对上中下游都不是好事。

2023年4月还曾推荐过个股欧陆通,动态市盈率43倍。本以为经济复苏、环境友好会支撑股市上涨,A股估值水平在2023年能提升,结果4月成长板块引领股市下跌。事后看,公司2023年业绩是超过券商预期的,但是经济不及预期,整个市场估值下降,欧陆通的估值也降到了现在的不到20倍。教训就是在中国房地产没有企稳时,不能对经济复苏和市场估值过于乐观,动态市盈率以20倍为佳。

再譬如银行股,市盈率低,股息率较高,顶级策略担心不良资产风险,却忽略了国家队买银行稳定市场这一逻辑。2024年1月在《2024年除了高股息,还能买什么》提出:煤炭板块仍有上涨空间,不良资产风险较小的银行股也有投资机会。事实上,平安银行这种地产风险敞口较大的标的2023年表现不佳,2024年表现尚可。

虽然总体预测准确率能达到80%,顶级策略依然偏保守。譬如对2024年一季度经济预期过于悲观,沪指3000点时建议红利板块防守。对于季节影响的把握也不到位,因为看跌大盘,在3月煤炭淡季还推荐煤炭板块(见《护盘≠反转!人工智能主攻,煤炭主守》)。当然,从中期看,3月煤炭板块下跌确实给了加仓机会。

顶级策略还有一个问题是,构建多个股票的模拟组合时会偷懒,完全利用券商的盈利预测,而没有自己验证预测的合理性。譬如3月组合中的双良节能,一季度盈利已经是负的了。从逻辑上看,汽车从整车到零部件产能过剩,降价压力会从整车传导至零部件,动力电池整个板块盈利能力是否修复存疑,光伏、风电消纳问题仍存。短期只存在阶段性机会与局部机会,譬如固态电池等新技术和电网设备,动力电池、光伏等拥有成本优势的龙头企业盈利可能改善,存在投资机会。但新能源整体估计一两年内表现不及传统能源(见《真理迟到不缺席,微盘股终由赌场变火场》)。