4月25日,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告。报告指出,集中力量打造金融业“国家队”。研究起草加强国有金融资本管理行动方案,推进国有大型金融企业对标世界一流金融企业。政策刺激证券板块大涨,并带动成长板块上涨,4月调整有望提前结束,进入5月做多窗口期。

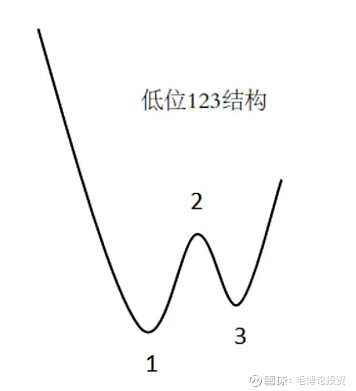

在《资产配置与股票交易系统》中,我们曾经提出技术面择时的方法,可以在突破低位123结构高点2的位置买入,并以低点3为止损防守位,博取后市的短线利润。4月16日,万得全A创出4237.15的低位1,4月18日反弹至4413.38点的高点2,4月26日突破高点2,形成低位123结构,迎来做多窗口期,我们预计万得全A可以反弹到2023年12月29日、2024年3月21日的高点附近,最高4575点。可以增加股票仓位,减少油气、有色、煤炭、电力等防御板块配置,增加人工智能、中药、电网设备等成长板块配置。

基本面方面,4月17日在《昨日股灾,今日牛来了?》中,我们提出:虽然一季度GDP增速高于市场预期,但是4月财报预期兑现和不及预期效应还在,地缘政治风险犹存,美股依然存在因加息推迟、涨幅过大回调的风险,沪指3090阻力位依然形成压制。4月万得全A依然存在下行风险。房价未企稳,股市难反转,但是依然有反弹。随着二季度GDP增速回升、PPI降幅收窄,5月股市存在机会。3000点护盘意愿很强,沪指短期下行不会太多,更大的风险在下半年。

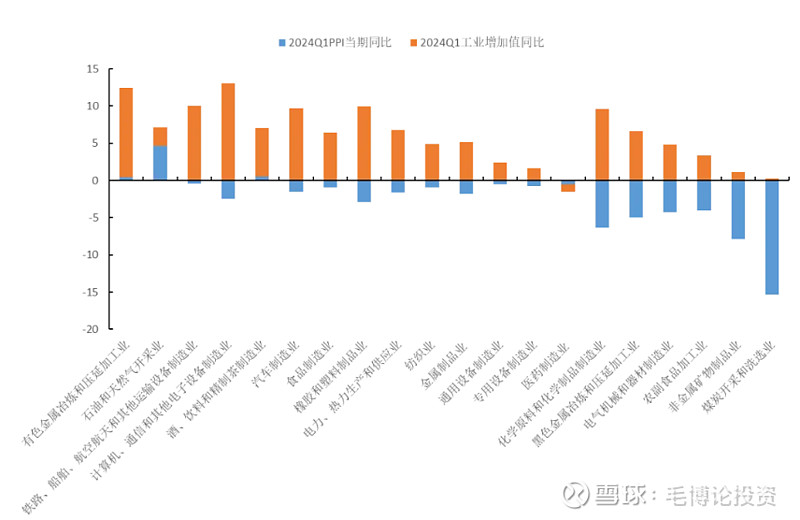

一季报业绩可以用PPI与工业增加值进行预测,有色、油气、铁路船舶航空、计算机通信电子、酒饮料、汽车景气度较好。煤炭、非金属矿、农副食品加工、电气设备景气度较差。紫金矿业、中海油、中国船舶、中际旭创、山西汾酒、长城汽车、福耀玻璃等公司一季报业绩均不错。中煤能源、天齐锂业等利润下滑。事后来看,业绩大涨股价大跌、业绩不及预期股价大跌的都有,看不懂博弈的人只能去追低空经济等题材板块。

除了业绩博弈,还有淡旺季博弈。有色我们中长期看好(也即是到2026年),但需求还有待验证,短期铜价有部分是因为4-5月检修减产支撑,这部分资金可能在5月撤离市场导致铜价回调。煤炭在5月也是淡季。叠加5月市场风格偏向小盘成长,5月红利板块可能迎来回调,油气、有色、煤炭、电力等防御板块可以部分止盈,旺季来临前加仓。当然,根据投资期限持仓比例不变也可以。

复盘2月以来大盘走势,东方财富全A(非金融石油石化)3月20日反弹高点与2023年12月29日高点相当,东方财富全A3月20日高点低于2023年11月20日,但高于2023年12月29日。也就是说,是金融石油石化板块撑起了本次反弹,因而沪指4月18日一度突破了2023年11月20日的3090点。红利板块的回调也意味着沪指涨幅不及万得全A,万得全A我们给到140点的上涨空间(4570),沪指只能给到90点的上涨空间(3180)。

板块配置方面,《2024年二季度投资策略》我们曾经提出,一半仓位4月配置中特估(建筑装饰、银行)和高速公路、酒店旅游;5月配置军工、电子、通信、电网设备、中药等成长板块;6月配置机械、家电、汽车等稳增长板块。

一季报中际旭创营收增长163.59%,有业绩的人工智能依然可以作为进攻板块。之前对英伟达的业绩预测过于保守,英伟达短期回调幅度有限,风险来自人工智能服务器渗透率达到20-30%后杀估值,大约2025年。到2029年我们依然认为可以实现1倍收益。

4月19日,中国证监会发布了5项资本市场对港合作措施,表示将与香港方面深化合作,采取措施来进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。港股也因此迎来上涨,恒生指数走势颇有2月6日救市后上证指数的风采,不受美股影响,一路上涨不回调。港股上市公司以大陆公司为主,因而分子端跟随A股,5月也看好港股。

港股配置,和A股类似,一半能源、有色、电力、运营商作为中期底仓,股息率比A股高;5月一半配置人工智能等成长板块。证券板块在股市上涨期间也有机会,就是可能提前回调。