事件:12月15日,国家统计局公布数据,中国11月社会消费品零售总额同比降5.9%,预期降2.5%,前值降0.5%。中国1-11月固定资产投资同比增5.3%,预期增5.6%,前值增5.8%。中国11月规模以上工业增加值同比增2.2%,预期增3.7%,前值增5%。

一、房地产销售面积增速降幅再次扩大

房地产销售面积增速降幅再次扩大,形势不容乐观。1—11月份,商品房销售面积121250万平方米,同比下降23.3%。11月当月同比下降33.3%,降幅仅次于2020年2月和2022年4月两个受疫情冲击的月份。虽然2022年房地产的社会属性短期让位于经济属性,各地因城施策的放松政策陆续出台,更好满足购房者合理住房需求,以稳定房地产销售。但是受疫情反复的影响,房地产销售降幅在9月收窄后再次扩大。从绝对值来看,11月累计住房销售面积低于2016-2021年,11月累计住房销售额低于2018-2021年。

图:当月住房销售面积增速再次回落

图:11月累计住房销售面积低于2016-2021年

图:11月累计住房销售额低于2018-2021年

国内贷款与自筹资金降幅扩大,房地产开发企业到位资金降幅再度扩大。1—11月份,房地产开发企业到位资金136313亿元,同比下降25.7%,降幅继续扩大。其中,国内贷款下降26.9%;自筹资金下降17.5%;个人按揭贷款下降26.2%,降幅均有所扩大;定金及预收款下降33.6%,降幅小幅收窄。房地产开发企业到位资金降幅扩大,主要是疫情冲击使得房地产经营企业业绩下滑,叠加债务违约不断爆发,使得房地产开发企业无法筹集资金用于建设,这也导致房地产新开工、施工、竣工面积增速回落。

图:房地产开发企业到位资金当月同比增速

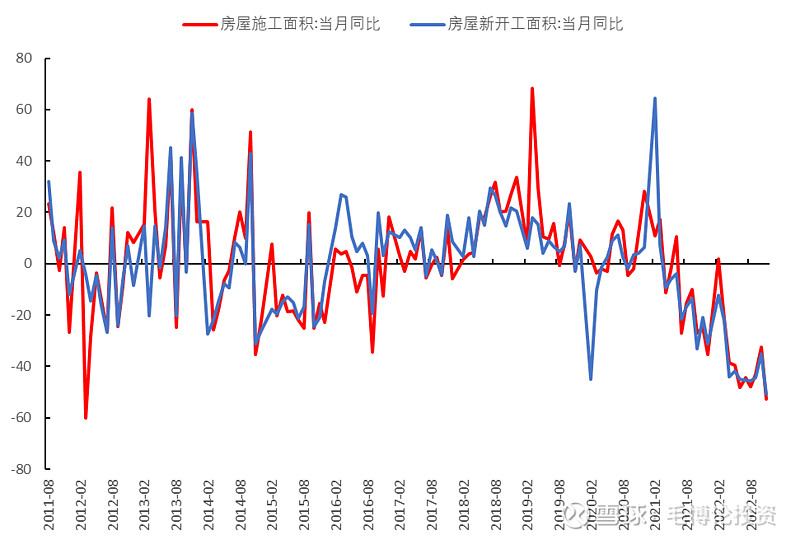

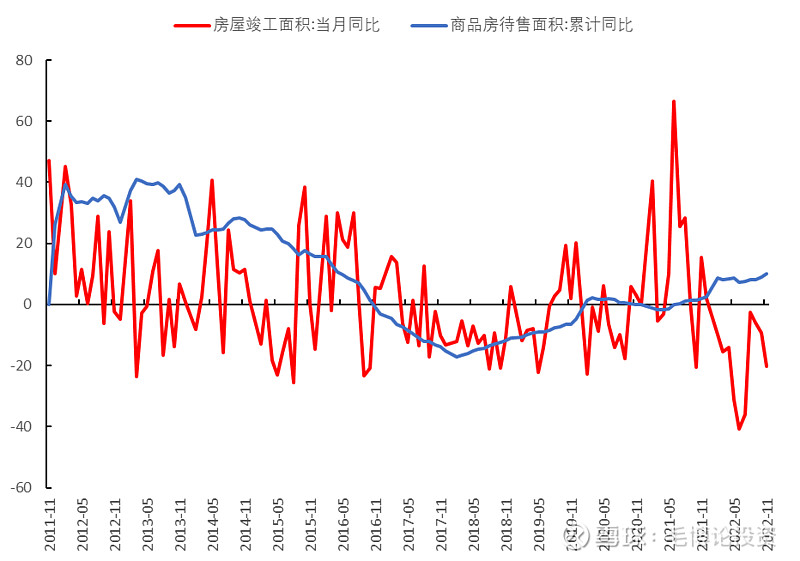

资金不足拖累施工面积降幅继续扩大。1—11月份,房地产开发企业房屋施工面积896857万平方米,同比下降6.5%。房屋新开工面积111632万平方米,下降38.9%。房屋竣工面积55709万平方米,下降19.0%。受资金来源不足影响,11月当月施工面积、新开工面积、竣工面积降幅均有所扩大。11月末,商品房待售面积55203万平方米,同比增长10.0%,较9月提高1个百分点,商品房库存增速进一步提升。

图:房地产施工面积与新开工面积当月同比增速

图:房地产当月竣工面积与累计待售面积同比增速

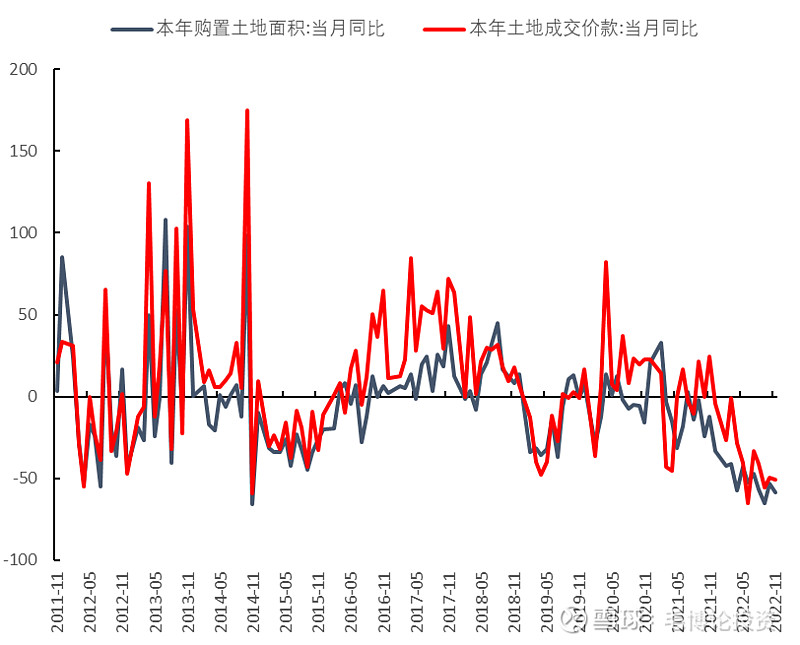

房地产投资降幅扩大。1—11月份,全国房地产开发投资123863亿元,同比下降9.8%;当月降幅较10月继续扩大。疫情冲击打乱了中国政府防范化解房地产企业风险的节奏,房地产土地购置继续下滑也使得地方财政更加捉襟见肘,必须加大稳地产政策力度,并推进地方财税体制改革,用逐渐用财产税取代土地出让收入的作用。

图:房地产投资当月同比增速

图:土地购置当月同比增速

长期来看,中国人口总量大概率在2022年迎来负增长,且购买力透支抑制刚需;预期房产税推出,抑制了房地产投资需求,房地产已到达大周期拐点,销售面积增速可能在较长一段时期内位于低位,甚至是小幅负增长。中期来看,在解决房地产企业信用风险问题后,房地产销售有望企稳小幅反弹。

二、疫情冲击消费需求

疫情冲击消费需求。11月份,社会消费品零售总额38615亿元,同比下降5.9%。其中,除汽车以外的消费品零售额34828亿元,下降6.1%。11月份本土疫情波及全国多数省份,居民出行减少、消费场景受限,非必需类商品销售和聚集型消费受到明显冲击。出行类商品销售下降,对消费市场影响较大。限额以上单位汽车类、石油及制品类商品零售额同比分别下降4.2%和1.6%。同时,餐饮等接触式消费受到较大冲击,11月份餐饮收入同比下降8.4%。

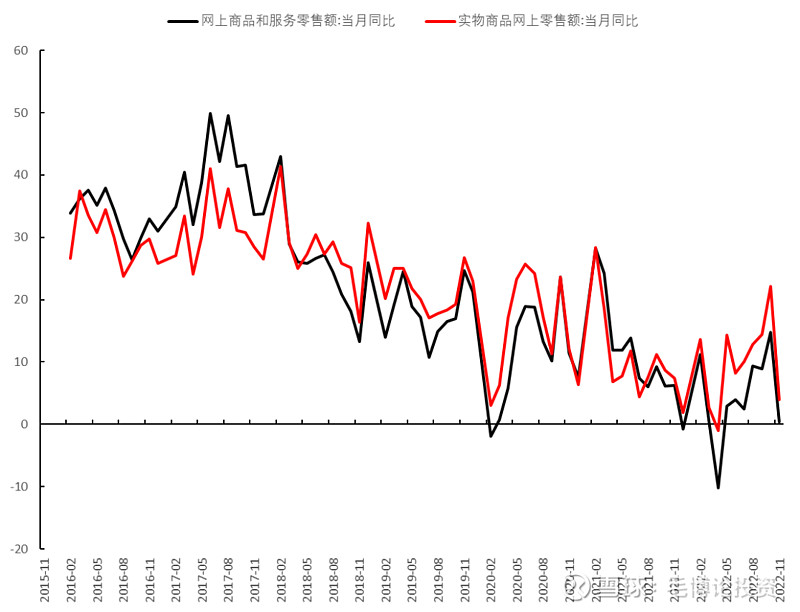

受疫情影响,线上小幅需求增速下滑。11月商品零售同比下降5.6%,而全国网上零售额同比增长0.4%,实物商品网上零售额同比增长3.9%,均维持正增长。也使得1-11月全国实物商品网上零售额占社会消费品零售总额的比重较1—10月份提高0.9个百分点至27.1%。

图:网上零售同比增速

必需类商品和部分升级类商品销售相对较好。11月份,限额以上单位粮油食品和中西药品类商品零售额同比分别增长3.9%和8.3%,增速明显快于商品零售整体水平。文化办公用品类商品零售额、石油及制品类、家具、汽车、化妆品增速高于限额以上单位商品零售额。

图:限额以上单位商品零售额同比增速(%)

三、制造业投资维持较快增长,基建托底投资

固定资产投资回落,民间投资降幅扩大。1—11月份,全国固定资产投资(不含农户)520043亿元,同比增长5.3%。其中,民间固定资产投资284109亿元,同比增长1.1%。从当月同比来看,11月固定资产投资增速较10月回落了3.6个百分点,仅增长0.7%;民间固定资产投资增速降幅较10月扩大了1个百分点,下降3.3%。从环比看,11月份固定资产投资(不含农户)下降0.87%。

图:固定资产投资当月同比增速(%)

制造业投资回落,基建增速提升稳定投资。分产业看,第一产业投资13017亿元,同比增长0.7%;第二产业投资166204亿元,增长10.1%;第三产业投资340822亿元,增长3.2%。三大产业投资增速均有所回落。分领域看,制造业投资增长9.3%,增速较10月回落0.4个百分点;采矿业投资增长0.5%,增速较10月回落7.6个百分点。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长8.9%,增速较10月提升0.2个百分点。电力、热力、燃气及水生产和供应业投资增长19.6%,增速较10月提升0.7个百分点。基建中,水利管理业投资增长14.1%,增速较10月回落0.7个百分点;公共设施管理业投资增长112.7%,增速较10月提升1.1个百分点。道路运输业投资增长2.3%,增速较10月回落0.7个百分点;铁路运输业投资增长2.1%,增速较10月提升3.4个百分点。

建安投资增速回落,设备投资刺激政策见效。11月,建安工程投资增长5.3%,较10月回落0.9个百分点;设备投资增长4.8%,较10月提升0.6个百分点;其他费用增长5.4%,与10月持平。稳投资,一方面要保交楼稳建安工程投资,一方面要通过税费减免政策促进设备购置。

图:按构成分固定资产投资累计同比增速(%)

高技术产业投资快速增长。在政府政策的引导下,中国经济稳步从房地产投资转向以绿色经济、集成电路等为代表的制造业投资。1—11月份,高技术产业投资同比增长19.9%,比全部投资增速高14.6个百分点。其中高技术制造业和高技术服务业投资分别增长23%、13.2%。高技术制造业中,电子及通信设备制造业投资增长28.2%,医疗仪器设备及仪器仪表制造业投资增长28.3%,计算机及办公设备制造业投资增长12.8%。高技术服务业中,科技成果转化服务业投资增长26.1%,电子商务服务业投资增长24.4%,研发设计服务业投资增长21.2%。

图:高技术产业投资快速增长(%)

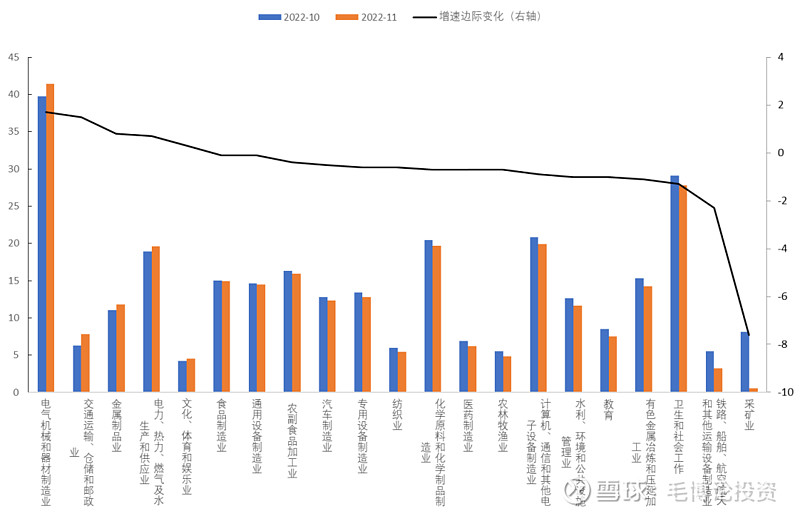

五大行业投资增速边际提升。电气机械和器材制造业、交通仓储和邮政业、金属制品业、电热气水生产和供应业、文化体育和娱乐业11月累计同比增速较10月有所提升。

图:分行业固定资产投资累计同比增速(%)

四、工业生产环比负增长

工业生产环比负增长。11月份,规模以上工业增加值同比实际增长2.2%,较10月回落2.8个百分点。从环比看,11月份,规模以上工业增加值比上月下降0.31%。分三大门类看,采矿业增加值同比增长5.9%,较10月提升1.9个百分点;制造业增长2.0%,较10月回落3.2个百分点;电力、热力、燃气及水生产和供应业下降1.5%,较10月回落5.5个百分点。工业生产一方面受受疫情反弹影响,一方面也受到出口需求下滑的制约。

图:工业增加值当月同比增速(%)

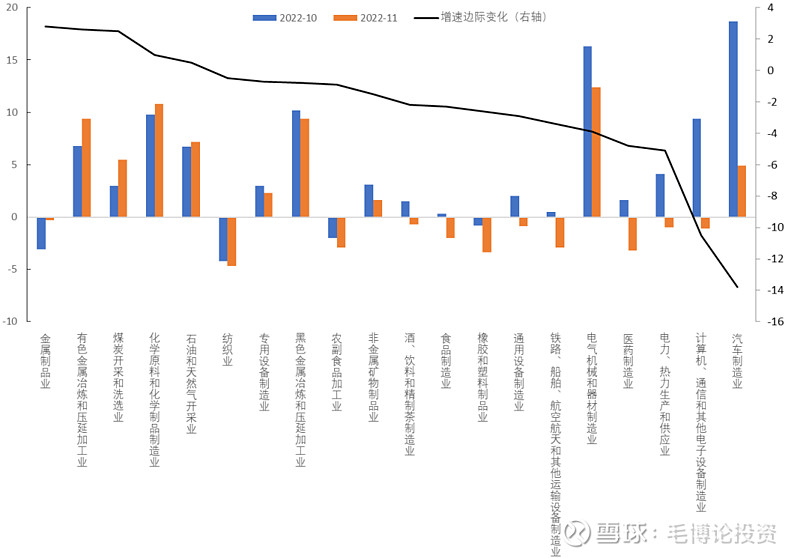

中游生产增速回落,上游生产增速回升。分行业看,11月份,41个大类行业中有20个行业增加值保持同比增长。其中,金属制品业、有色金属冶炼和压延加工业、煤炭开采和洗选业、化学原料和化学制品制造业、石油和天然气开采业边际提升最多,保供成效继续显现;汽车、电子、电力、医药、电气机械和器材制造业边际下降最多。绝对增速上,新能源和上游生产高速增长,电气机械和器材制造业、化学原料和化学制品制造业、有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业、石油和天然气开采业生产最高。上游和中游生产增速走势的背离将有利于改善原材料的供求关系和中游企业的利润分配格局。

图:分行业工业生产增速对比

(%)

工业出口交货值负增长。11月工业企业实现出口交货值13069亿元,同比名义下降6.6%,增速较上月回落9.1个百分点。

五、服务业同比下滑,现代服务业增势较好

11月份,全国服务业生产指数同比下降1.9%,比上月回落2个百分点。其中,信息传输、软件和信息技术服务业,金融业生产指数分别增长10.2%、7.3%,分别比上月加快1和0.9个百分点。

图:服务业生产指数

六、就业压力加大

就业压力加大。11月份,全国城镇调查失业率为5.7%,比上月上升0.2个百分点。本地户籍劳动力调查失业率为5.5%;外来户籍劳动力调查失业率为6.2%,其中外来农业户籍劳动力调查失业率为6.0%。16-24岁劳动力调查失业率为17.1%,比上月下降0.8个百分点;25-59岁劳动力调查失业率为5.0%,比上月上升0.3个百分点。31个大城市城镇调查失业率为6.7%,超过了2020年2月的5.7%,仅略低于2022年5月的6.9%。全国企业就业人员周平均工作时间为47.7小时。

图:31个大城市调查失业率超过了2020年2月疫情期间

七、预判疫情防控放开对经济的冲击需要考虑三大因素

要分析疫情防控放开对中国经济的冲击,需要同时考虑政府组织能力、放开准备情况与疫情传播能力三大因素。强大的政府组织能力可以使得封控时期经济依然维持较高增速。放开准备充分可以缓解民众对疫情传染急剧增加的担忧。疫情传播能力强将使得感染人数快速达峰,增大冲击峰值。

就政府组织能力而言,越南与中国相当。2020年在应对新冠疫情时,中国依靠政府强大的组织能力和人民群众的配合,取得了2.2%的经济增长,远高于印度(-6.6%)、印尼(-2.1%)等2019年经济增速相近的经济体。2020年越南经济增长2.9%,略高于中国,展示了越南政府强大的政府组织能力。2021年三季度,由于德尔塔病毒传染性增强,越南政府采取了严格封控,导致当季度GDP同比下降6.17%,为2000年以来首次出现季度下降(2020年二季度增长0.39%)。2021年四季度,越南开始逐步放开疫情防控,但2022年3月奥密克戎疫情达峰才全面放开,留给了民众较为充分的准备时间。因而2021年四季度越南经济恢复是受益于疫情防控放松与感染人数较少,2022年一季度受益于疫情放开准备较为充分。即使如此,越南国内消费明显仍然受到疫情影响。2022年一季度越南GDP增长5.03%,社会消费品和服务零售总额仅增长4.4%,投资增长8.9%,进出口同比增长14.4%。

越南放开经验与2022年四季度中国疫情防控放开即将面临感染人数迅猛增长有天壤之别。准备不充分的情况下,中国民众只能通过居家争取防疫准备时间。结果就是12月石家庄、北京、广州、重庆的拥堵延时指数降幅大于2020年2月疫情封控期间,仅广州降幅较11月有所收窄外,其余均有所扩大。这意味着感染人数的快速上升可能对经济造成较大冲击,形成深V。

在近期华山医院疫情防控工作会议上,张文宏认为本次疫情的高峰可能会在一个月内到来。钟南山院士团队应用传播动力学模型结合人工智能算法的模型显示,每天感染人数将在明年1月底、2月初达到一个大的峰值,到明年3月中下旬左右,将能够进入一个相对平稳的阶段。也就是说,疫情对中国经济的冲击将在12月下旬逐渐增强,并在1月达到峰值。

疫情防控放松是市场希望的事情,但当前这个时间点却早于市场预期。市场普遍预期在明年春季等疫苗、重症救护等条件准备好后再放开,以降低对经济的冲击。为什么大家一开始会预期明年春天放开,因为那时候放开才是最优方案。既然现在放开是次优方案,市场又怎么可能不反映这种冲击呢。因而,过渡期经济增长将从U型变为V型。当前股市并没有对未来的经济下行做出反应,并终将在未来一段时间用下跌做出反应。建议12月逐渐降低仓位,1月仓位尽量降低,到2月可以加到10成仓位(见《决战疫情,N型复苏迎来投资黄金时代——2023年宏观经济展望与投资策略》)。