#做多中国#$兆易创新(SH603986)$ $卓胜微(SZ300782)$ $长电科技(SH600584)$

芯片是目前国产替代的重点,产业发票面临新变革,国产芯将获得重要的发展机遇!

芯片产业变革面临4大趋势:

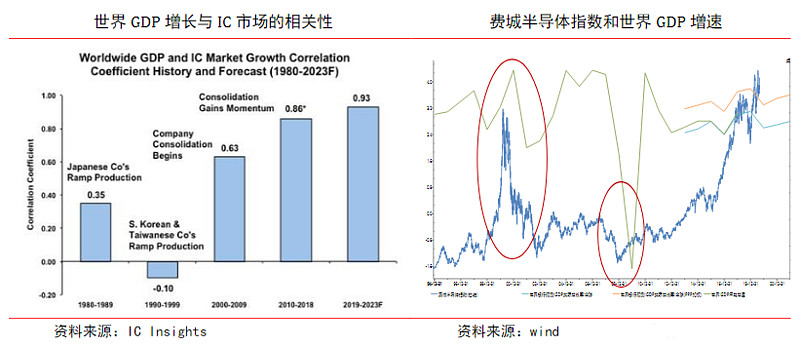

趋势一:从世界GDP增长看半导体产业前景-触底反弹。

世界GDP实际增长率有望触底回升。作为与世界GDP增长率具有较高相关性费城半导体指数,在世界GDP实际增长率出现触底回升的情况下,费城半导体或在今年有望出现阶段性见底,并提前出现上升。根据WSTS数据显示,2019年世界半导体产业市场增速将从2018年的13.7%,下跌至-12.1%,但是将在2020回升至5.4%,从侧面佐证:2019年世界半导体产业有望见底2020年世界半导体产业将迎来翻转。

趋势二:

中国已成全球产业重点市场,国产替代迫在眉睫。

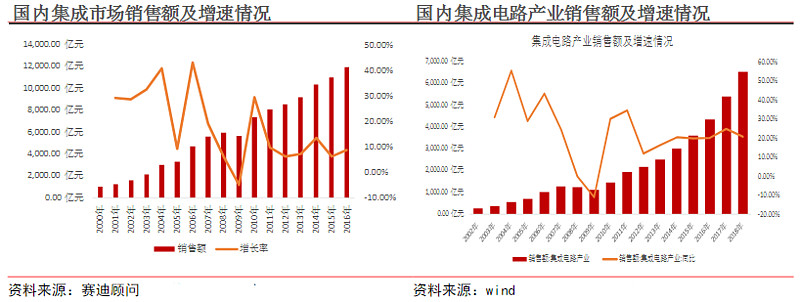

世界集成电路重心已从欧美转向亚太地区,根据IC Insights数据显示,全球半导体产业市场达到4740亿美元,中国约占世界半导体产业的19.57%,是全球重要的半导体产业所在地。

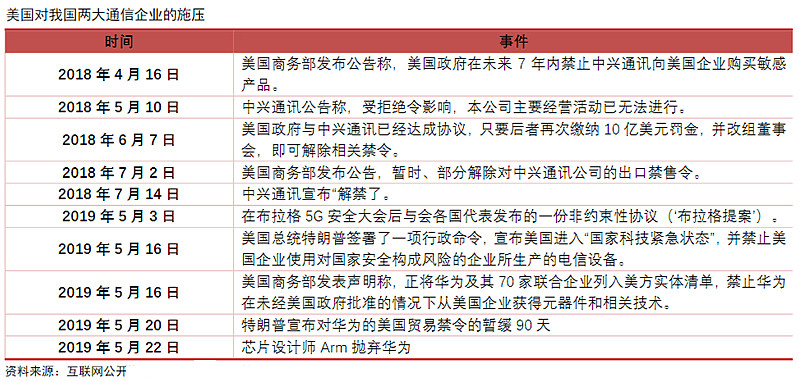

自去年开始时,CFIUS权限不断获得扩大,其他国家对美国技术企业的收购被收紧,以吸引先进技术为目的的我国对美直接投资受到限制。在核心技术受到威胁的过程,以中兴通讯和华为受到打压最为受到关注。西方国家的技术封锁政策限制了我国通过海外并购获得先进技术,但也开始倒逼中国走自主创新之路。我国在基础设施、工程师红利等方面具有优势,电子产业有望从中低端向高端进行延伸,关键领域的国产替代趋势不可避免。

趋势三:

摩尔定律是一个基于集成电路实际生产所得出来的结果。

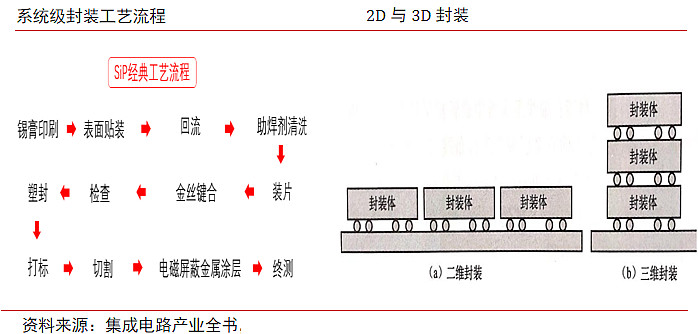

随着集成电路尺寸不断减小,技术瓶颈在制约工艺的发展,当前产品换代速度已下降,因此,需要重新确认集成电路的发展方向。以小尺寸SOC为代表的延续摩尔,以及以SIP技术为代表的扩展摩尔,以目前的技术,相对于超越摩尔和丰富摩尔这两大方向,是较为容易突破于实现,从商业的角度业也有望实现量产。因此,从技术角度,以小尺寸SOC为代表的延续摩尔,以及以SIP技术为代表的扩展摩尔,将会是未来一段时间集成电路产业的发展趋势。

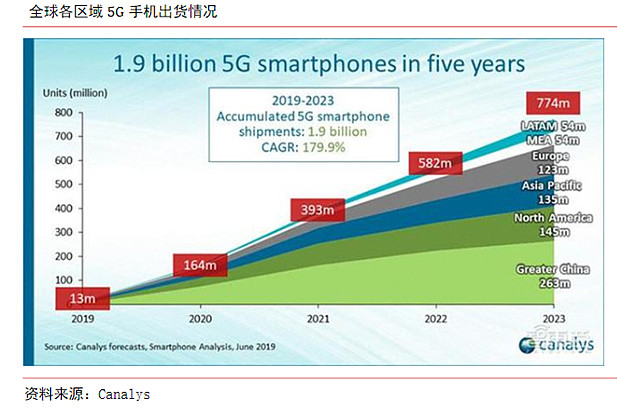

趋势四:5G带动新一轮集成电路下游应用爆发。

在5G的契机下,将带动终端换机潮,云计算应用爆发,以及物联网应用爆发。以上三大方向将带领全球集成电路产业中的存储器与逻辑芯片实现率先复苏。

产业链投资机会

集成电路产业分为设计、制造和封装测试三大环节:

设计

处于产业上游,毛利率较高。美国为主的公司处于领先地位,国内起步较晚,目前仍然处于追赶地位

材料设备

是制造和封测的上游。材料市场几乎由日本企业垄断,高端加工设备供应商主要为荷兰、日本、美国企业

制造

集成电路制造技术含量高,资本投入大。中国台湾、美国、韩国的企业处于领先地位。国内龙头目前落后世界领先水平工艺一代,大约5年时间

封装测试

属于产业下游。目前国内封测领域已经处于世界第一梯队

政策支持

《国家集成电路产业发展推进纲要》提出到2020年集成电路全行业销售收入年均增速超过20%,16/14nm制造工艺实现规模量产,并设立国家集成电路产业投资基金。

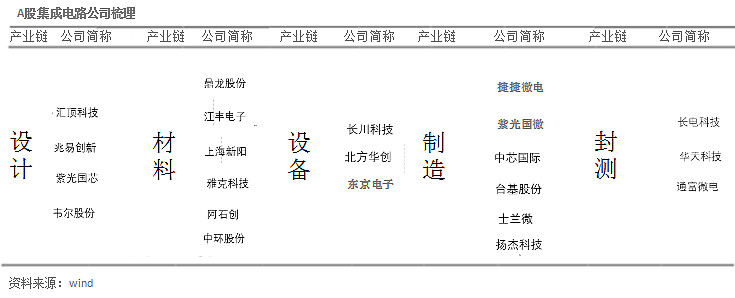

A股芯片产业公司梳理:

投资建议:

兆易创新核心投资逻辑

公司是目前国内领先的闪存芯片设计企业之一。公司成立于2012年,公司主要业务为闪存芯片及其衍生产品、微控制器产品和传感器模块的研发、技术支持和销售。公司产品广泛应用于手机、平板等手持移动终端、消费类电子产品、物联网终端、个人电脑及周边,以及通信设备、医疗设备、办公设备、汽车电子及工业控制设备等领域。依据Web-Feet Research数据,2018年公司闪存产品全球销售额排名第十位,在NOR Flash市场,公司的全球销售额排名为第五位,市场占有率为10.9%;在串行NOR Flash产品市场,公司全球销售额排名为第三位。

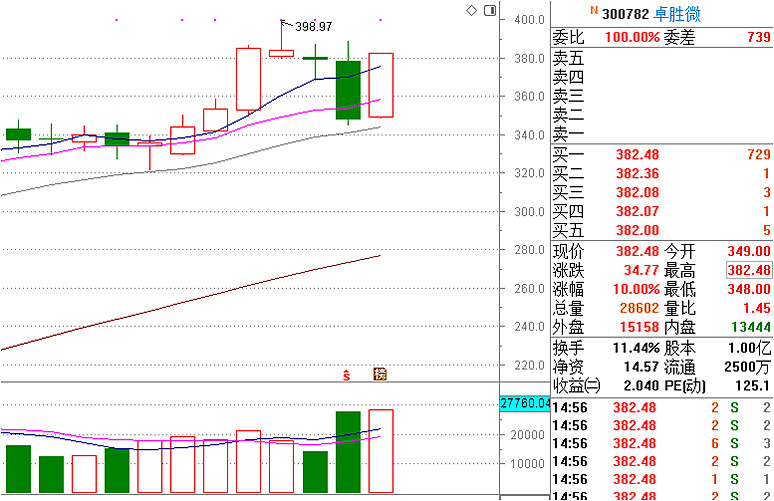

卓胜微核心投资逻辑

公司国内射频前端细分领域的领先企业。

公司专注于射频前端芯片领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器等射频前端芯片,同时公司还对外提供低功耗蓝牙微控制器芯片。公司产品主要应用于智能手机、智能家居、可穿戴设备等移动智能终端设备和产品。公司坚持自主研发核心技术,已成为射频前端细分领域国产芯片的领先企业。公司射频前端芯片产品主要应用于三星、华为、小米、vivo、OPPO等终端厂商的产品,并持续拓展国内外其他智能手机厂商的潜在合作机会。

长电科技核心投资逻辑

公司是国内封测领域龙头企业。公司是大陆最大的半导体封测厂商,主营业务为集成电路、分立器件的封装与测试以及分立器件的芯片设计与制造,在封测领域的规模和技术实力保持国内领先。2014年,公司收购世界排名前列的半导体封测厂商星科金朋,成为全球排名前三的半导体封测厂商。目前,公司产品种类丰富,在高中低端均有布局。其中,长电本部主要覆盖中低端产品,而旗下星科金朋、长电先进和长电韩国则专注布局全球领先的先进封装技术,是公司未来发展先进封装的核心。

以上根据公开资料整理,目的在于传递更多有价值信息,文章如果有什么纰漏欢迎指正,我将第一时间改正!整理了大半天,深夜发文,请多多支持,谢谢大家!