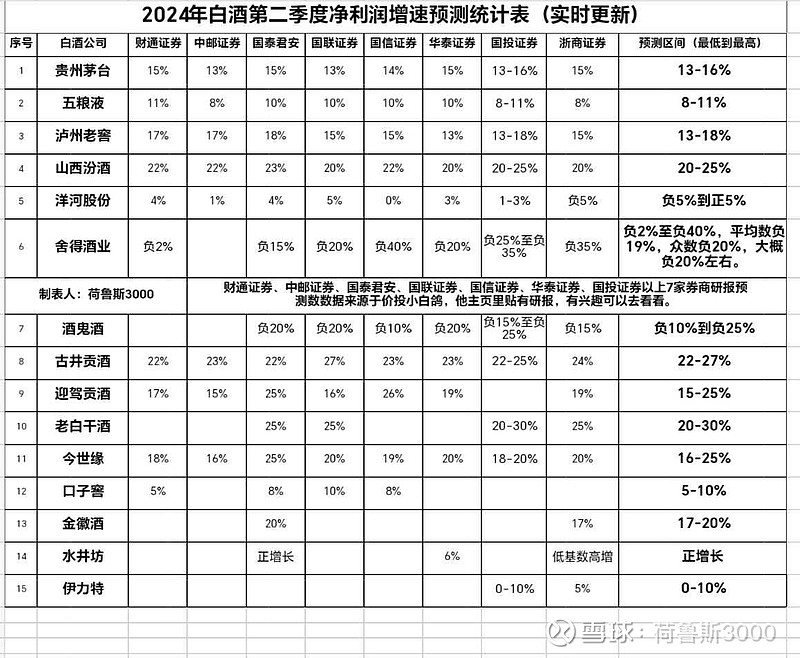

二季度净利润增速预测之迎驾贡酒:

一、迎驾贡酒第一季度归母净利润增速30.43%;

二、第二季度净利润增速预测范围15-25%,迎驾贡酒净利润增速出现了下滑。

最近1年内,在23年第二季度到23年第四季度,出现过净利润增速下滑后24年第一季度净利润增速出现回升。考虑到目前二季度净利润增速下滑,没有连续性,所以后续还需要观察。

三、迎驾贡酒的市场定价规则,合理估值为净利润增速等于滚动市盈率。

四、在一季度净利润增速出来后,迎驾贡酒的估值是没有修复完全,留有数倍的滚动市盈率折价,代表市场预期净利润增速下滑。我比较疑惑为啥迎驾贡酒一直会有滚动市盈率折价情况,现在看在23年中出现过几个季度的净利润增速下滑,导致市场出现后视镜效应,提前给了滚动市盈率折价,也证明市场担忧净利润增速下滑是合理的,市场机制是有效的。

五、在本轮白酒下行周期中,以迎驾贡酒,古井贡酒为代表的区域白酒,受益于消费降级,管理层利用适合市场的策略,实现了稳增长,实现了市场份额的扩大,实现了有序扩张。总体上来说,干的不错。估值和股价方面,并没有像次高端白酒一样,大幅杀估值。希望区域白酒能继续加油,实现更好的发展。