关于洋河股份年报和一季度业绩分析:

1、洋河股份出了年报和一季度业绩。年报归母净利润增速6.8%,23年第四季度归母净利润增速负161.28%,24年一季度归母净利润增速5.02%;

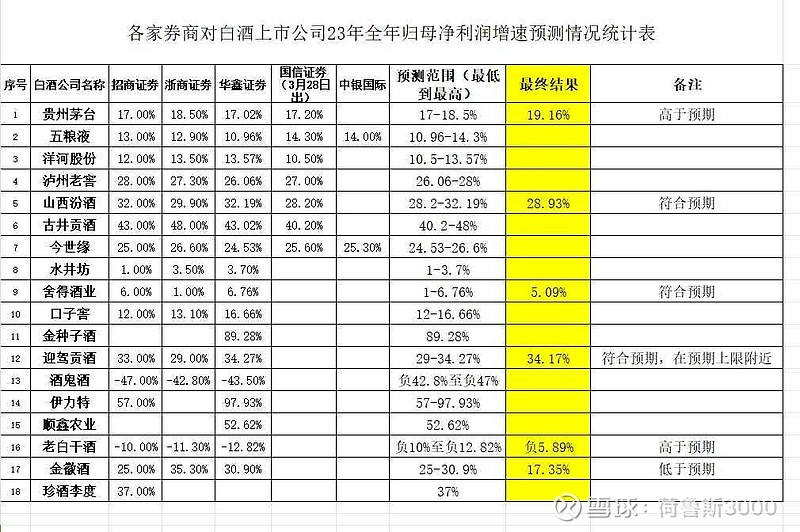

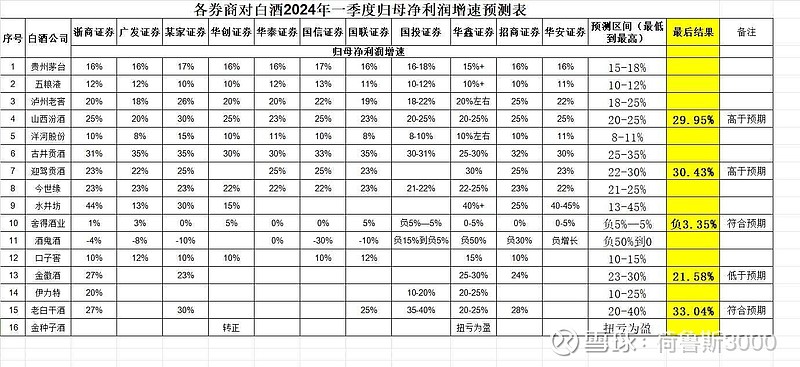

2、券商研报预测:年报归母净利润增速10.5-13.57%,结果6.8%。低于预期;一季度归母净利润增速8-11%,结果5.02%,低于市场预期;

3、周四收盘价对应的滚动市盈率14.1倍,反应年报净利润增速预测13.5%左右(券商预测的上限),股价高估了;

4、一季度业绩更新后的滚动市盈率14.63倍,归母净利润增速5.02%,市场保护机制多给9.61倍滚动市盈率,大约10倍左右的滚动市盈率。

之前出过净利润增速个位数增长的公司:

①舍得酒业5%的净利润增速,15倍滚动市盈率,多出来10倍左右滚动市盈率;

②水井坊3.7%左右的净利润增速,滚动市盈率17.4倍左右,多出来13.7倍左右的滚动,大约14-15倍滚动市盈率。

结合在舍得酒业和水井坊上的经验,以及洋河股份自己表现出来的情况,在净利润增速0-10%的时候,合理估值为净利润增速+10倍左右的滚动市盈率;在10%以上净利润增速时,合理估值为净利润增速=滚动市盈率;

5、洋河股份23年合理估值111.7元,24年合理估值104.7元左右,出现了24年合理估值比23年合理估值还要低的情况;

6、洋河股份,茅五泸汾洋里垫底的存在,也是目前管理层能力不行,是管理层内斗的必然结果,有这业绩,一点都不冤枉。省内被今世缘追赶,省外被茅五泸抢市场份额,是内忧外患的局面,想破局很难。

7、洋河股份的市场定价规则不看股息率,它股息率再高都没用,市场定价规则是看净利润增速,净利润增速和滚动市盈率进行匹配。净利润增速下滑,估值下滑,杀估值。洋河股份目前还处于杀估值的阶段。

8、我自己的观点:洋河股份没有投资价值,外头茅五泸汾古迎金哪个都比洋河股份要好。

9、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。