白酒板块,本周总结和后续判断:

一、本周情况:

1、本周白酒调整一周,指数基金跌6.8%,贵州茅台跌4.73%,五粮液跌9.13%,泸州老窖跌11.27%,山西汾酒跌5.35%,洋河股份跌6.53%,古井贡酒跌5.55%,迎驾贡酒跌7.45%,今世缘跌4.63%,酒鬼酒跌10.73%,舍得酒业跌7.94%;

2、本周,出了cpi数据,白酒下行周期继续,次高端白酒下行周期继续,次高端白酒日子会继续很难过;

3、本周,贵州茅台,山西汾酒,古井贡酒,今世缘较强,泸州老窖,五粮液,舍得酒业,酒鬼酒较差。

二、本周调整的原因:

1、前段时间涨多了,需要调整;

2、贵州茅台批价下跌刺激;

3、马上出年报和一季度业绩,市场不想为不确定性买单;

三、分白酒来说:

1、贵州茅台出完年报,23年合理估值1916,本来出完年报后估值回归,逐步修复,结果一个批价下跌消息刺激,导致估值修复被打断,修复周期加长;

贵州茅台跌至22年合理估值1650下方,市场多给了一部分套利空间,也就是1650下方和1650之间的价差套利空间,可以做很多次;

2、五粮液,我给的23年合理估值174左右,券商估计得23年合理估值163左右,目前在等年报和一季度业绩,目前性价比不高;

技术分析:上方年线压制,下方60日线支撑;

3、泸州老窖,本周跌幅最多,市场担忧它年报和一季度业绩下滑,目前给了7倍多滚动市盈率折价,业绩出来前会一直调整;

技术分析:本周补掉172.9的缺口,下方60日线支撑

4、山西汾酒,本周较强,跌幅较少,它业绩和股价的稳定性,仅次于茅台,市场也比较看好它。洋河股份,本周回归到23年合理估值95.4下方,等待年报和一季度业绩;

5、舍得酒业,跌幅大,逼近前低68,69.03左右是股权激励价格,有一定的支撑,但是净利润增速预测下滑,69左右是支撑不住的,市场定价向24年一季度净利润增速预测靠拢;

6、古井贡酒和今世缘本周很强势,但是市场比较担忧古井贡酒和迎驾贡酒年报和一季度净利润增速;

7、酒鬼酒,走势差,市场预期一季度净利润继续下滑,铁定破前低50.46;

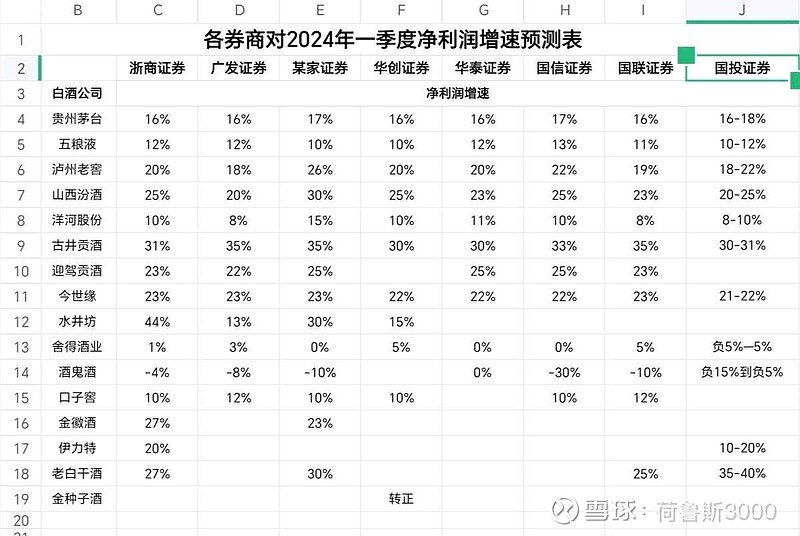

四、券商对年报和一季度净利润增速预测:

下图一和图二

五、我和券商给的年报净利润增速对应的23合理估值:

(一)券商给的年报净利润增速对应的23年合理估值

1、贵州茅台,23年合理估值1916;(已出业绩)

2、五粮液,23年合理估值163左右

3、泸州老窖,23年合理估值242左右

4、山西汾酒,23年合理估值281左右

5、洋河股份,23年合理估值95.4左右

6、今世缘,23年合理估值65.7左右

(二)我给的23年合理估值(很久以前给的,后面一直没有改,洋河股份和今世缘是近期给的)

1、贵州茅台,23年合理估值1916;(已出业绩)

2、五粮液,23年合理估值174左右

3、泸州老窖,23年合理估值252左右

4、山西汾酒,23年合理估值292左右

5、洋河股份,23年合理估值95.4左右

6、今世缘,23年合理估值65.7左右

六、判断:

1、月底26-31号之间,出年报和一季度业绩,出之前,市场会很谨慎,不会为不确定性买单;

2、因为舍得酒业出年报前处于高估后杀溢价,后视镜效应,出年报和一季度业绩前,所有白酒都会在券商研报预测的净利润增速对应的23年合理估值以下等年报;

3、舍得酒业和酒鬼酒,市场预期一季度净利润增速下滑,它两还有空间可以跌,酒鬼酒空间大,舍得酒业空间小一点。舍得酒业和酒鬼酒都出近期新低,酒鬼酒最先出;

4、cpi不恢复,白酒的下行周期会继续,次高端白酒的日子会一直很难过,比如舍得酒业,酒鬼酒和水井坊;

5、贵州茅台要做好估值修复很慢,需要提前做好心理准备,年底前能修复到23年合理估值就行。目前的策略是做套利,两块套利,一是23年合理估值1916与1650上方的套利空间,二是1650下方与22年合理估值1650之间的套利空间;

6、目前白酒的偏离度大小,按照滚动市盈率折价来排名:古井贡酒>泸州老窖>贵州茅台>迎驾贡酒>山西汾酒>五粮液,五粮液的性价比最低

七、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。