白酒目前的情况,比较有意思的地方:

一、贵州茅台,五粮液,泸州老窖和山西汾酒:

1、周末消息主要是冲茅台去的,但是刺激下,五粮液,泸州老窖,山西汾酒等都比贵州茅台跌的多;

2、贵州茅台的价格下跌主要是流通市场价,不是出厂价,对茅台没有任何影响;年年,淡季,茅台的流通市场价都会下跌,又不是只有今年才出来,市场反应过度了;

3、五粮液,泸州老窖跌的多,主要原因是它们没有出业绩,市场不想为不确定性买单,次要原因才是涨多了的调整;

二、次高端白酒:舍得酒业,酒鬼酒

1、年报和一季度业绩之间有时间差的,比如舍得酒业,它现在的股价走势反应的是24年一季度业绩的情况。它动销差,券商研报预测的净利润增速比较差,它有下跌空间,酒鬼酒也有下跌空间,下跌空间,酒鬼酒的下跌空间大于舍得酒业;

2、舍得酒业年报出来锁死23年合理估值80.7,它就只值80.7,业绩出来前股价打到85以上,最高88,业绩出来后,股价向23年合理估值80.7靠拢,原理是价格围绕着价值上下波动,溢价太高,市场会抹平溢价,出现折价,市场会抹平折价,这也是它为啥出完业绩跌的原因;

3、舍得酒业,一季度净利润增速预测0-5%,酒鬼酒,一季度净利润增速预测负4%到负10%;

三、其他白酒:

(一)洋河股份

1、洋河股份23年合理估值95.4左右,按照券商年报预测来估的,采用的23年净利润增速预测13.5%和滚动市盈率13.5倍。它的市场定价规则是净利润增速配滚动市盈率。

2、它也就值95.4左右,业绩出来前,市场会根据券商研报预测来定价,出来后再锁死23年合理估值。

(二)今世缘

1、今世缘,23年合理估值65.4左右。出业绩前,市场比较谨慎,一般情况下,都会在券商研报预测的附近或者以下一些。

它是本轮白酒里反弹最强的白酒股之一,积累了大量获利盘,需要进行调整。

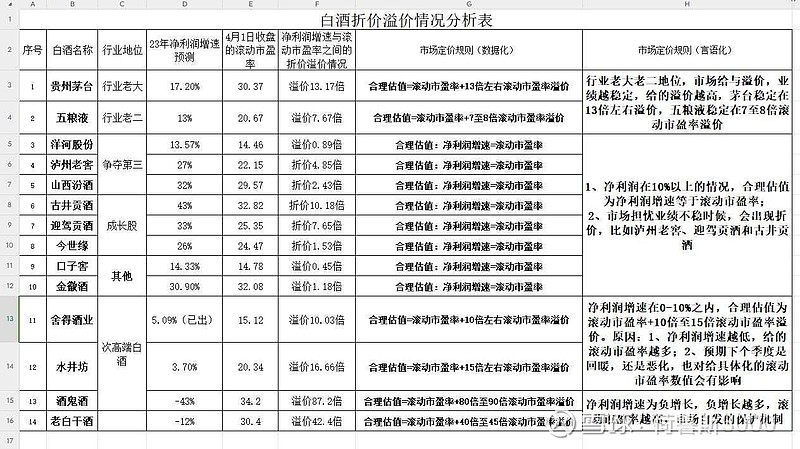

四、市场定价规则:净利润增速和滚动市盈率匹配原则,各白酒,对应的规则如下图,我就不复述了。有疑问,可以去验证。