舍得酒业上,我发现以海纳百川ciia和梦旭笔谈为代表的很多散户对舍得酒业还抱有幻想:

1. 公司股权激励设定的目标,不代表公司在目前的经济环境下就一定能完成;所以海纳百川提前拿股权激励完成的数据来推就很虚,不够实事求是。

2. 管理层,之前海纳百川反应最大的那次调研信息,展示管理层考虑过最差的情况,也就是未来几年净利润增速都是个位数。蒲总为首的管理层,他们比较务实,脚踏实地,考虑最坏情况,朝着最好方向努力。管理层都没有海纳百川他们乐观,居然还想着20%以上的净利润增速情况;

3. 退一步说,就算是能完成,市场也是一个季度一个季度来,根据市场预期来定价,然后根据实际业绩来调整,再看全年的净利润增速预期,市场有市场运行的路径;

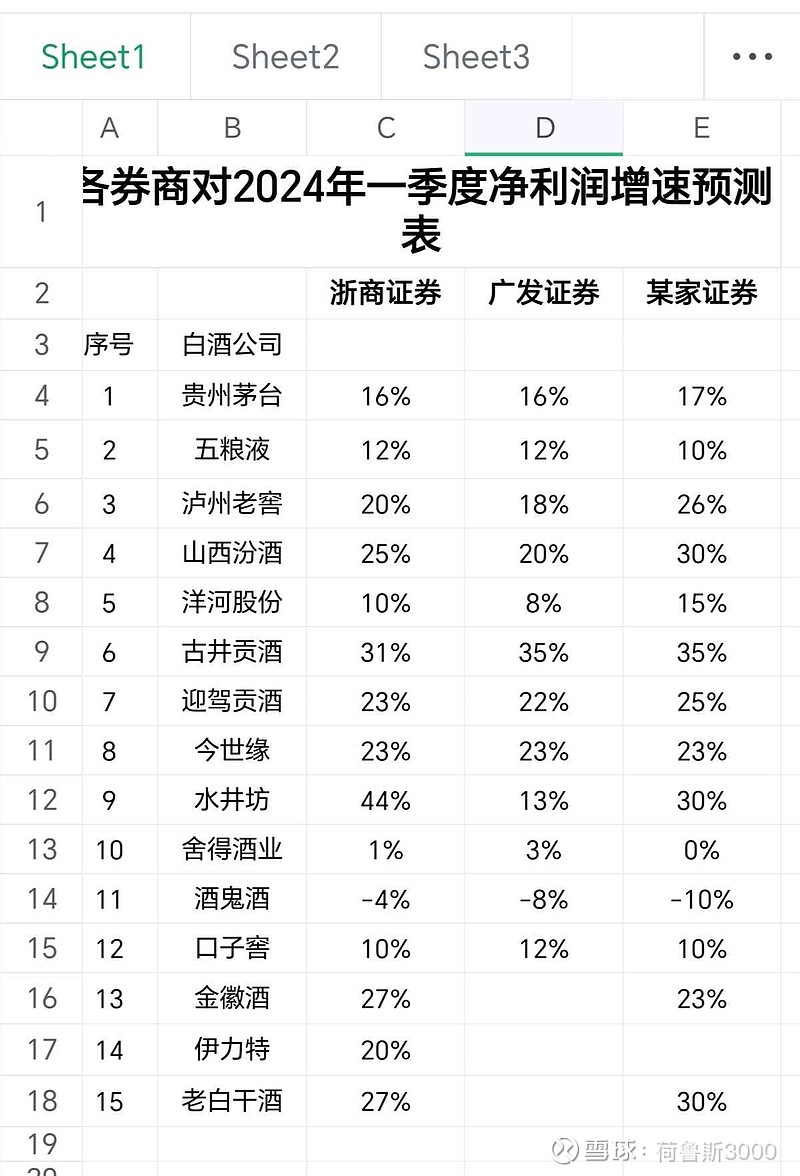

4. 目前一季度的净利润增速,3家券商预测的范围是0-3%,个位数增长;

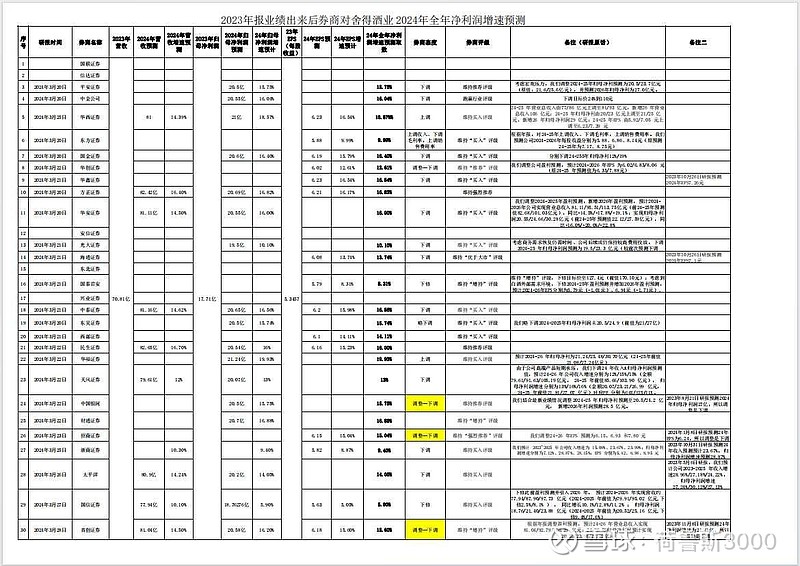

5. 年报后,券商研报预测下调24年净利润增速预测,预测平均数12.91%,海纳百川还拿着之前老的预测数来说事,比他说的下限15.8%,还要低2.9%左右。年报后的预测数统计,只是看下券商态度;

6. 本着谨慎客观的原则,我给24年合理估值,得一季度净利润增速出来,得券商在一季度业绩出来后的大量出研报,对研报数据进行统计才能给;

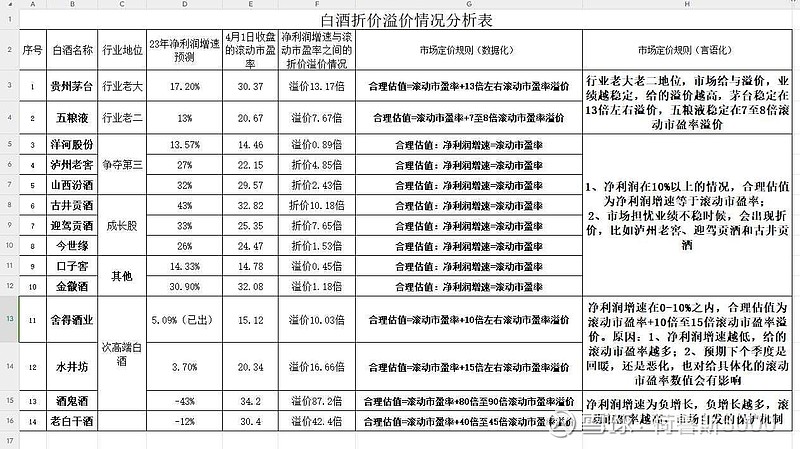

7. 从资产端的老酒,舍得酒业老酒资产价值800亿左右,全卖,折现到现在,对应股价,价值也就是值68元左右;

8. 问题也不是海纳百川说的,问题出在市场上,现在市场上所有板块都轮动了,国家队护着,走的比较健康。市场对白酒的态度上,是没有问题的,白酒只是估值修复。市场对舍得酒业更是没有问题,非常理性。舍得酒业23年报对应的23年合理估值就只有80.7左右,这也是它从85以上回落到80.7的原因,价格围绕着价值上下波动。

9. 我也不是黑舍得酒业,我的帖子,讲究实事求是,把客观事实给讲出来,有论点,有论据,有数据支持,有市场走势验证。业绩下滑,我就调低合理估值,业绩提升,我就调高合理估值。

10. 劝你们客观理性一些,劝你们调低预期,调节到个位数增长的预期,不要太乐观。没有高预期就没有失望,心态上就会保持好一点。

11、下图一是券商对24年一季度净利润增速的预测,图二是市场对所有白酒的估值定价规则,图三是年报后券商对舍得酒业24年营收增速和净利润增速预测。