对目前各白酒的分析:

一、定性判断:白酒目前处于估值修复阶段;

二、个股分析(技术和估值角度):

1、涨的比较墨迹,主要原因是贵州茅台离23年合理估值1820-1866(18-18.5%净利润增速)太近,空间不够;

2、五粮液有估值修复的套利空间,目前走势较强,等着突破本平台;

3、泸州老窖估值修复套利空间较大,目前在165-180区间调整,消化左侧平台的套牢盘,等待突破本平台;

4、山西汾酒,昨天试探突破本平台,今天突破本平台,山西汾酒估值修复的套利空间也较大,套利空间大于五粮液,小于泸州老窖;

5、古井贡酒,今天稍微放了点量,也要突破本平台,明天估计要突破了;

6、迎驾贡酒,目前处于右侧平台,消化左侧62-67的套牢盘;

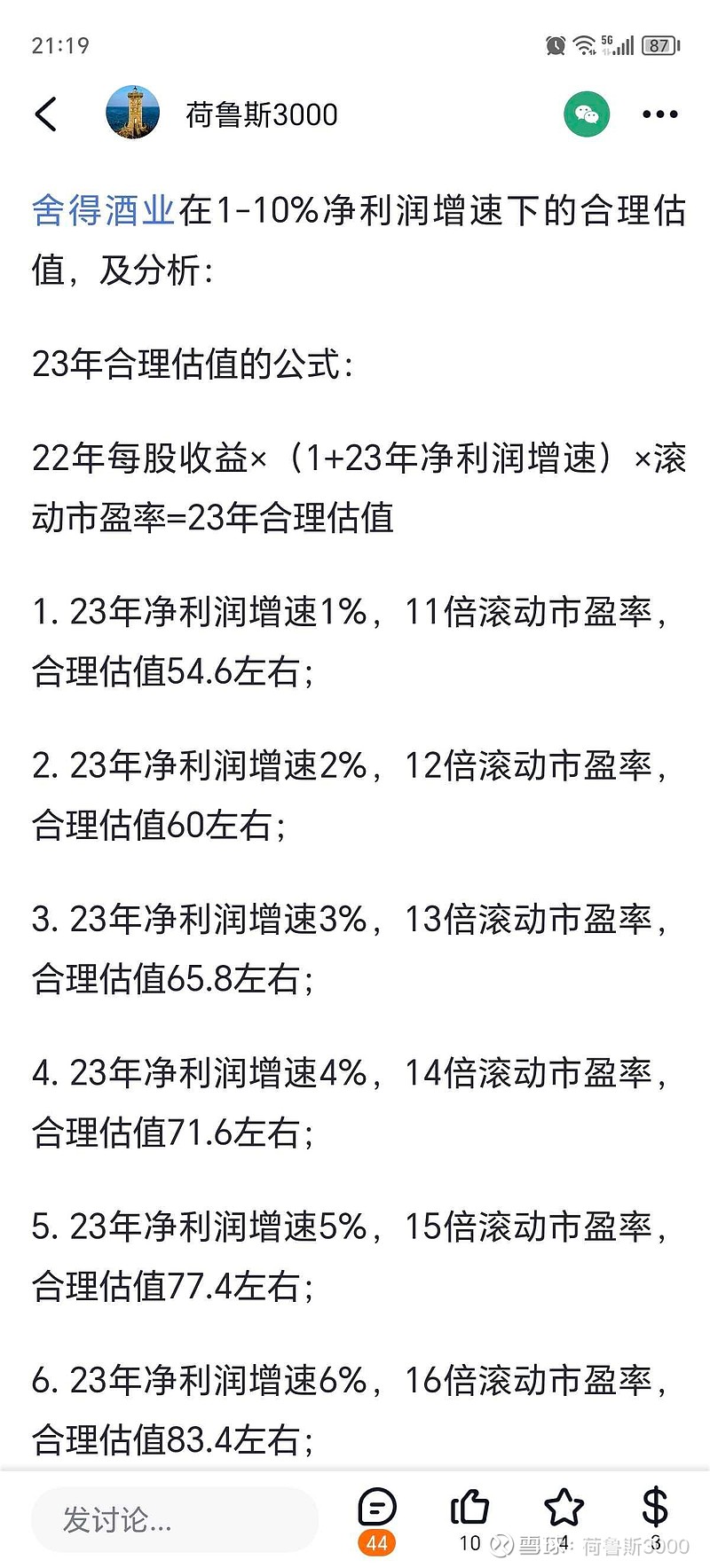

7、舍得酒业跌破前面一个平台下轨83.8后,83.8元左右就是强压。目前处于强压下,做小平台整理。83.8左右正好对应的是前段时间2家券商预测范围1-6%的上限—6%净利润增速(见下图)。舍得酒业的走势较弱,反应了业绩下滑的预期,市场很理性。

8、今世缘多头走势,较强,有望继续出阳线;

三、罗列各白酒股23年合理估值(我自己根据PEG方法分析的,见我以前的PEG估值方法论贴):

1、贵州茅台1866(1820-1866)

2、五粮液174左右

3、泸州老窖252左右

4、山西汾酒292左右

5、舍得酒业60左右(54.6-83.4)

四、本人对各家白酒的23年净利润增速预测:

1、贵州茅台18-18.5%

2、五粮液13%左右(13-15%)

3、泸州老窖28%左右(25-29%)

4、山西汾酒30%左右

5、舍得酒业2%左右(1-3%)

五、本人制图,下图为目前出来的3家券商对各白酒的走势,黄色为没有单独出业绩预测的华鑫证券研报,以示区分。

六、本帖为个人观点,不喜勿喷,股市有风险,入市需谨慎。