关于贵州茅台三季度净利润增速的市场预期分析:

1、贵州茅台实际出来的第三季度归母净利润增速为15.68%;

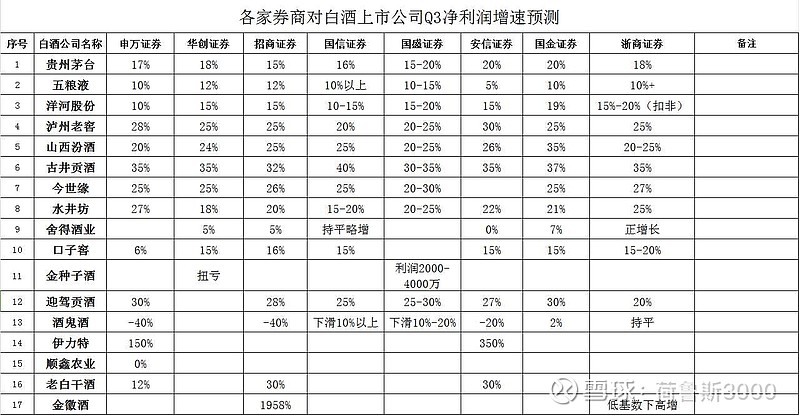

2、下图为我自己统计的8家券商预测的第三季度净利润增速情况表,券商预测的范围在15-20%,具体点就是在15-18%之间;

3、券商预测的口径是归母净利润增速,本人分析的口径也为归母净利润增速;

4、实际出来的第三季度归母净利润增速为15.68%,和券商预计的相比,基本上符合券商的预测;

5、券商预测为市场预期的一部分,对贵州茅台来说,券商预测就是市场预期;

6、三季度净利润增速19%,全年预计20%左右,误差1%左右,也是符合预期的;

7、茅台的三季度业绩落地了,近期杀的,都以为茅台业绩崩了,实际上茅台业绩依然好的很,稳定性很好,维持在20%左右。

8、结论:业绩已经落地,目前的TTM为29.03倍,按照公式(正常的TTM=净利润增速+13倍TTM溢价)来说,正常的净利润增速应该为32倍TTM,现在的29.03倍TTM属于低估,后面就等估值修复了。

9、本帖为个人观点,不喜勿喷,股市有风险,入市需谨慎。