今年上半年收益24.8%,相比一季度结束时的3.9%提升较多。二季度做的比较大的调整是减少了持仓数量,控制在6只以内。原因也是比较个性化的,平时工作比较多,没有太多精力关注企业和股价的变化,在仓位控制和调整上比较迟钝。第二个比较大的调整是基于确定性设定仓位,大幅提升了移动的持仓规模。之前对标的的收益空间有太多幻想,而忽视了确定性,在仓位上有些失衡。这也直接导致了我在一季度收益的大回撤。

整个上半年虽然收益良好,但可以说败笔不少,少赚不少钱。这些教训也希望能让自己构建一个更加完整牛熊周期的操作模型。对上半年做一下总结,以下经验都是真金白银花钱买的:

第一、 确定了基于确定性和股息来设定仓位的原则,而不是幻想的收益空间。移动买的非常早,但是真正意识到移动的价值,在仓位上给予尊重是今年二季度。并且由于这个调整也吃到了认知的回报。仓位是控制风险的重要手段,在这里踩了不少坑,比如年初给予了北京控股20%仓位,在14元给了小金10%的仓位,这在现在看来都是非常不合理的,梦想股必须要控制在5%的仓位内。

第二、慢慢买、慢慢卖。有句话叫会买的是徒弟、会卖的是师傅,今年有了更深的理解。一季度卖飞了中国海洋石油,8块钱买的,13块钱卖了,后面到23了,大腿拍断。 二季度不辱使命继续卖飞中远海控,8块钱买的,11块钱卖了,结果到了15,大腿还得拍断。卖飞主要是内心太怕吃回撤了,一点都不想。其实拿不住并不丢人,拿不住可以卖,但在主升浪期间完全可以卖慢一点。如果对自己宽容点,其实也可以理解,毕竟进入股市以来一直是熊市,光吃苦了,没享受过吃肉的快感。吸取教训在华润电力上吃到的收益就比较多,虽然投入的钱和海控是一样的,但收益是海控的三倍。

第三、不要指望浪子回头、给予长期优秀的企业适当的溢价。不要单纯比较估值,行业内优秀企业和普通企业的估值差异是长期形成,指望普通企业逆袭的概率很低。以确定性的视角,应该更多的选择买入长期优秀的企业,而不是贪便宜买入所谓的更加低估的企业。

吸取教训,重新出发,希望在下半年能保住收益。$中国移动(00941)$ $华润电力(00836)$ $内蒙华电(SH600863)$

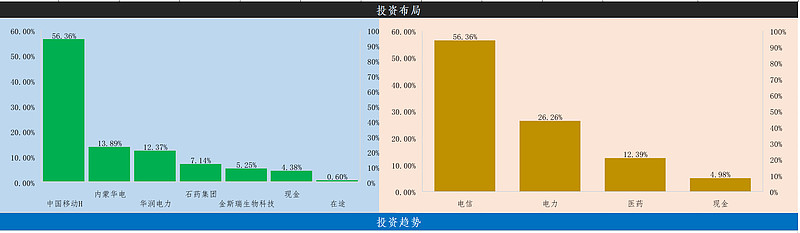

目前持仓情况如下