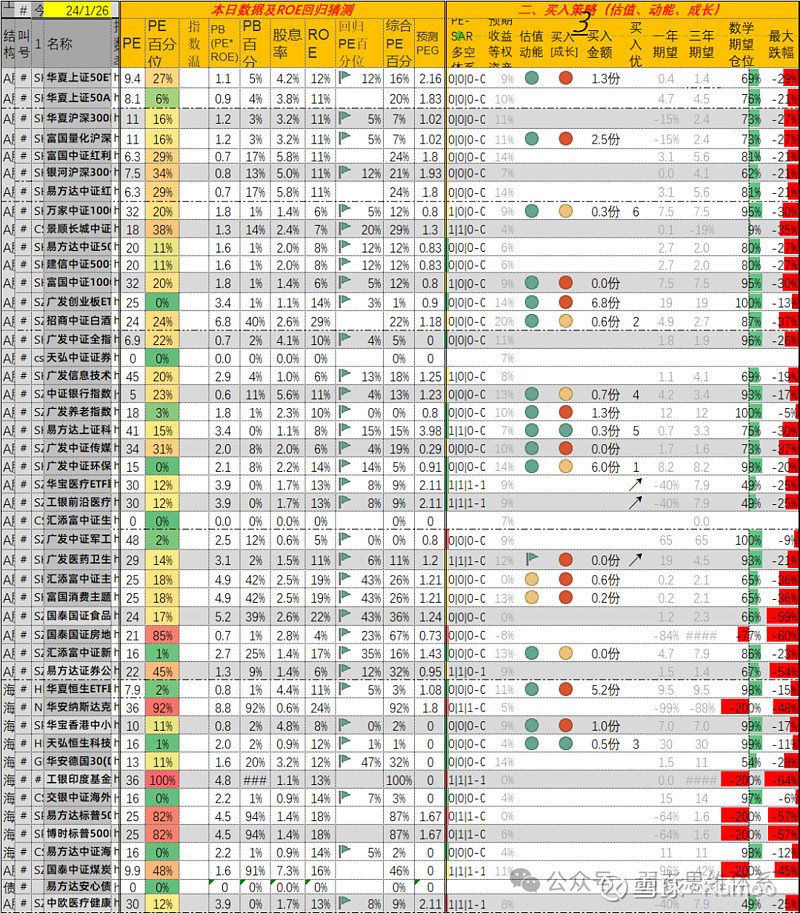

【市场数据】

本日自由时间温度4.1°,有知有行温度21°,集思录PE温度9°;目前实际持仓/目标持仓=106.8%;

【自由时间的温度仅适合这个体系的资产配置结构,不代表大盘的】

【0-20°估值带最短持续 18天;最长持续 37天;中位数27天;已持续108天,进度 320%】

【本周操作】

易方达中证500ETF联接A买入2份1/23广发创业板ETF联接A买入1份1/23华宝医疗ETF联接A买入1份1/23广发中证军工ETF联接买入1份1/23广发医药卫生联接A买入1份1/23华夏恒生ETF联接A买入1份1/23华宝香港中小买入1份1/23

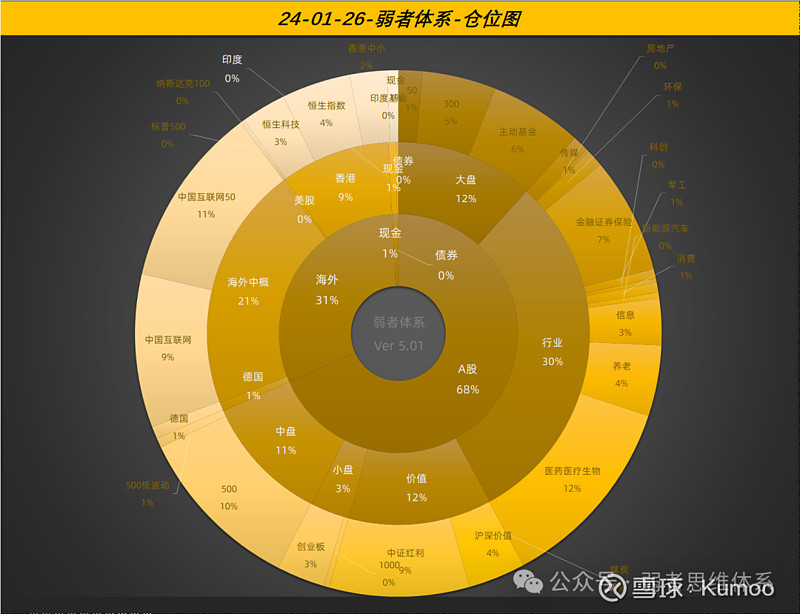

【实证收益及仓位结构】

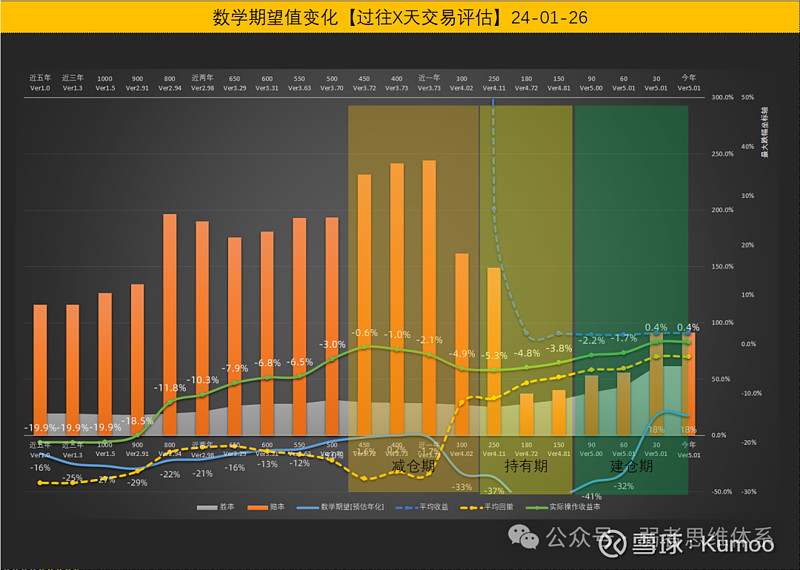

分别为本年收益率、近一年收益率、累计时间加权收益率、各年收益率;

注:超过270天则将数学期望转化为预估年化收益率了,就是开了根号;

【下步计划,等市场走进来】

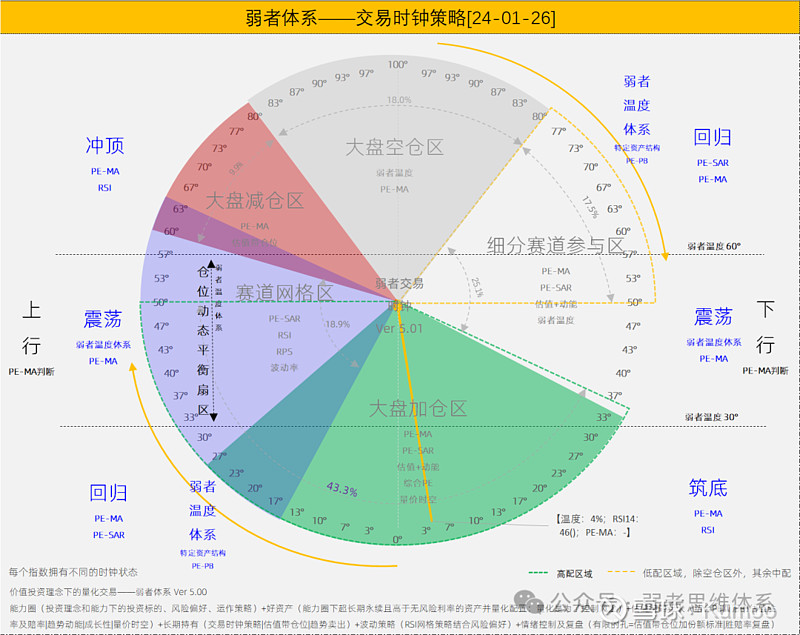

【本周思考-仓位】

投资仓位管理是一种综合艺术,它结合了对市场分析的理解、对风险承受能力的评估和对投资标的思考。今天说下弱者体系的仓位管理体系,目前弱者体系是基于三种方式来解决仓位问题的,一种是Top-down仓位分配【资产结构特性】,一种是Bottom-up仓位分配【标的特性】,一种是基于当下估值带的仓位买卖【时间、空间、最大回撤】,三个方面相互结合;

一、由下至上(Bottom-up)策略

1. 标的原始仓位:

基于资产配置来确定各类投资标的的仓位或者说是仓位上限,而资产配置取决于期望收益和能承受的回撤,因人而异且经常大家都会误解自己可以承受很大的回撤以期获取较高的收益;

2. 标的的量化仓位:

根据标的的估值水平+所处的周期来确定当下的仓位水位,其中估值水平可以用PE+回归PE+数学期望综合来判断,周期可以用PE-MA(市盈率与移动平均线的比较)、PE-SAR(阻力支撑分析)来判断,当然这其中还可以用相对强弱指数(RSI)来进行一定程度的择时;

二、由上至下(Top-down)策略

其实就是你的资产结构应该是什么样,这取决于个人期望收益+回撤承受能力来确定,根据整体资产结构当下的PE、PB水位、趋势周期【PE-MA】、杠杆率来判断其温度及趋势走向;这部分在弱者体系里是弱者时钟体系;

三、估值带仓位确定及买卖

估值带仓位买卖策略是基于时间、空间、最大回撤来定义的,以终为始的逻辑确保在最坏情况下的损失保持在个人可接受的范围内。做这么多不是为了赚α收益,而是规避风险,知道最差的情况下,你还活着,不下牌桌;

综合运用Bottom-up和Top-down策略,辅以基于估值带仓位买卖,能够提供一个全面的仓位管理框架,并基于Top-down策略进行定期平衡,那么在所有的仓位分配方法中,目标都是风险管理,我们需要确保即使在面临最差情况时,投资还能继续。目前弱者体系实际的最大回撤在15%左右,时间是22年10月31日、24年的1月22日;

【弱者体系迭代】

无;