新冠,还有第三浪 !!?

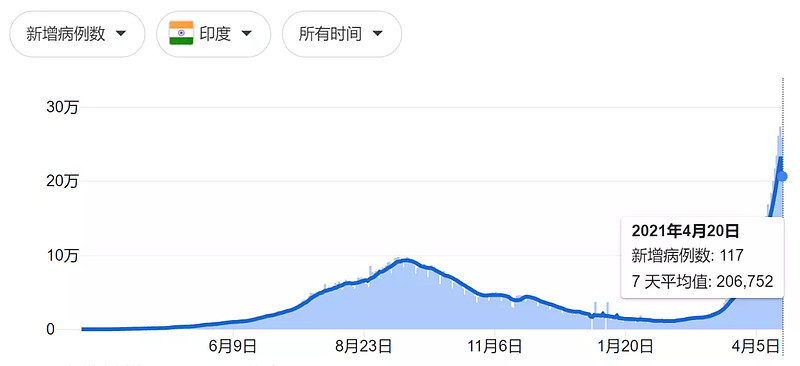

专注业绩拐点,趋势中长持股文章不作投资建议,盲目操作盈亏自负欢迎回来,我是索尔。根据世卫组织最新统计数据,截至北京时间4月20日晚10点,全球累计新冠确诊病例约1.41亿例,累计死亡约300万例。昨天全球单日新冠新增确诊65万余例,死亡病例新增10503例。新增确诊病例连续8周上升,而上周新增526万例是疫情发生以来最高值 !再看看这几个人口大村的疫情变化,隐隐有种第三浪的趋势......

专注业绩拐点,趋势中长持股文章不作投资建议,盲目操作盈亏自负欢迎回来,我是索尔。根据世卫组织最新统计数据,截至北京时间4月20日晚10点,全球累计新冠确诊病例约1.41亿例,累计死亡约300万例。昨天全球单日新冠新增确诊65万余例,死亡病例新增10503例。新增确诊病例连续8周上升,而上周新增526万例是疫情发生以来最高值 !再看看这几个人口大村的疫情变化,隐隐有种第三浪的趋势......

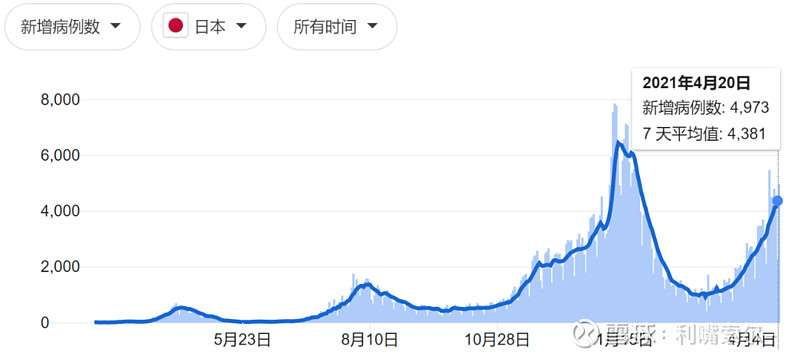

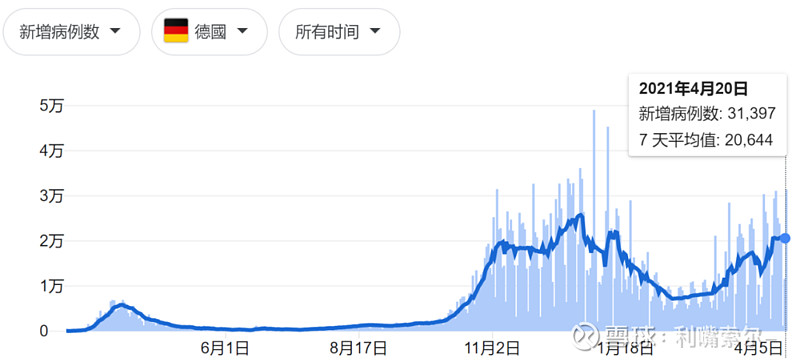

尤其是阿三那边,不仅新增感染和死亡病例连续爆量上涨,还有新型变异毒株出现。据称这种新型毒株致死率更高,传染性更大,并且可能对目前已有的疫苗具备抗性......与之对应的是,海外疫苗效力的问题被接连不断的曝光。不论是阿斯利康和辉瑞,都有一箩筐的负面反馈。我村能安然无恙,除了村委令行禁止管控得力,还有广大医护工作者的默默付出。如果是在上面几个村子,怕是要惶惶不可终日,听说阿三村的欠发达地区更惨。

尤其是阿三那边,不仅新增感染和死亡病例连续爆量上涨,还有新型变异毒株出现。据称这种新型毒株致死率更高,传染性更大,并且可能对目前已有的疫苗具备抗性......与之对应的是,海外疫苗效力的问题被接连不断的曝光。不论是阿斯利康和辉瑞,都有一箩筐的负面反馈。我村能安然无恙,除了村委令行禁止管控得力,还有广大医护工作者的默默付出。如果是在上面几个村子,怕是要惶惶不可终日,听说阿三村的欠发达地区更惨。

这种背景下,全球经济恢复速率必然会受到影响。但这对主要业务出口海外的公司而言是好事,对医疗器械公司也是好事。尤其对海运集装箱产业,从去年底开始的量价齐升趋势大概率可以延续下去,对比下集进口和出口的装箱运价指数。

这种背景下,全球经济恢复速率必然会受到影响。但这对主要业务出口海外的公司而言是好事,对医疗器械公司也是好事。尤其对海运集装箱产业,从去年底开始的量价齐升趋势大概率可以延续下去,对比下集进口和出口的装箱运价指数。

可以发现一个特点,进口集装箱运价指数一直在上涨,而出口集装箱的运价指数已经有所走低。侧面反映一个趋势:海外港口的运作效率仍然不够好,集装箱周转供应偏紧。那么承接运输业务公司的业绩在Q2大概率还会持续保持,顺道也能带动集装箱产业的产销持续性。不过很明显,市场认为它们挣的都是冥币,所以不配获得公道的估值。虽然全球疫情早晚会恢复正常,运价和集装箱的需求早晚会回归常态。那是不是意味这些公司最终还是会变成无人问津的乐色?

可以发现一个特点,进口集装箱运价指数一直在上涨,而出口集装箱的运价指数已经有所走低。侧面反映一个趋势:海外港口的运作效率仍然不够好,集装箱周转供应偏紧。那么承接运输业务公司的业绩在Q2大概率还会持续保持,顺道也能带动集装箱产业的产销持续性。不过很明显,市场认为它们挣的都是冥币,所以不配获得公道的估值。虽然全球疫情早晚会恢复正常,运价和集装箱的需求早晚会回归常态。那是不是意味这些公司最终还是会变成无人问津的乐色? 假如你喜欢一个美女,但美女早晚会年老色衰,为啥你还要贪恋美色去一亲芳泽?找个不会变老的充气娃娃不是更可持续?当然,这个业绩在千年大计茅台面前都是昙花一现,因为海运不能成瘾啊,这么看来甚至还不如靠“供给侧改革”减产去催动的钢铁股更值得正眼相看。甚至听说有神人已经喊出了“应该用成长股的估值方法给废钢产业估值,用PB去估已经落伍”的呼声……好吧,钢铁减产☞总量缩减☞废钢回收☞催生出废物大龙头XXXX,看上去逻辑挺顺的。可为啥我还是觉得跟冥币概念股比起来,冥币更靠谱些呢?

假如你喜欢一个美女,但美女早晚会年老色衰,为啥你还要贪恋美色去一亲芳泽?找个不会变老的充气娃娃不是更可持续?当然,这个业绩在千年大计茅台面前都是昙花一现,因为海运不能成瘾啊,这么看来甚至还不如靠“供给侧改革”减产去催动的钢铁股更值得正眼相看。甚至听说有神人已经喊出了“应该用成长股的估值方法给废钢产业估值,用PB去估已经落伍”的呼声……好吧,钢铁减产☞总量缩减☞废钢回收☞催生出废物大龙头XXXX,看上去逻辑挺顺的。可为啥我还是觉得跟冥币概念股比起来,冥币更靠谱些呢? .......今天的市场,六个字可以概括:光打雷,不下雨。指数低开后缩量涨,力度很弱,这种时候没有温和的放量站上60日线,就算是假把式。

.......今天的市场,六个字可以概括:光打雷,不下雨。指数低开后缩量涨,力度很弱,这种时候没有温和的放量站上60日线,就算是假把式。 迟迟上不去,就还得下去。.......1、仰光证券交易所最新公布的月度报告显示,缅甸股市在2021年3月的成交额跌至历史最低水平的1.1亿缅币(约合6.9万美元),成交量只有1.9万股;交易规模环比下跌75%,目前该所共有6家上市公司的股票进行交易。揣10万美元去缅股就可以包场了,回想当初我哀股起步阶段,也是这么野。如果看好缅甸国运,可以去认购5000美金,等以后缅甸不内斗没准儿你就成了缅股大鳄。

迟迟上不去,就还得下去。.......1、仰光证券交易所最新公布的月度报告显示,缅甸股市在2021年3月的成交额跌至历史最低水平的1.1亿缅币(约合6.9万美元),成交量只有1.9万股;交易规模环比下跌75%,目前该所共有6家上市公司的股票进行交易。揣10万美元去缅股就可以包场了,回想当初我哀股起步阶段,也是这么野。如果看好缅甸国运,可以去认购5000美金,等以后缅甸不内斗没准儿你就成了缅股大鳄。 2、奈飞出了Q1的财报,付费用户数低于预期,截至目前盘前已经跌了9%。美股五巨头FAANG里面它的护城河是最浅,最容易被迭代掉。不过参照去年10月推特闪崩20%那次,只要美联储还在无限QE,就还能续命。3、苹果昨晚开了发布会,但除了被那款紫色iPhone刷了点存在感,别的是在是乏善可陈。结合国内其他手机厂商的发布会,感觉整个手机产业已经无限接近技术极限的天花板,除了加摄像头好像没别的创意了。

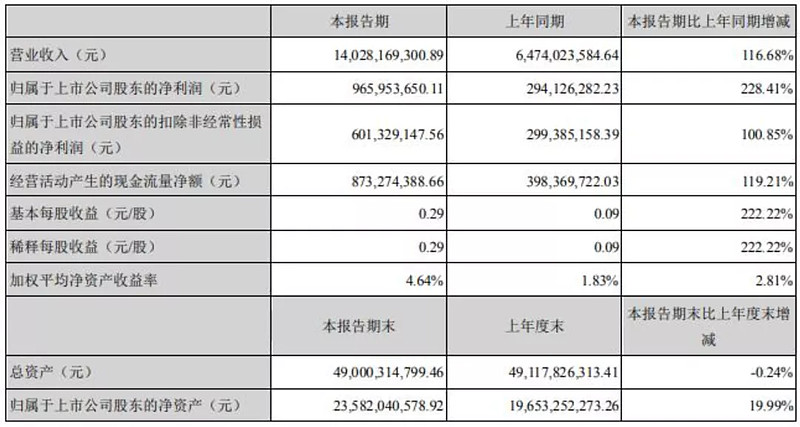

2、奈飞出了Q1的财报,付费用户数低于预期,截至目前盘前已经跌了9%。美股五巨头FAANG里面它的护城河是最浅,最容易被迭代掉。不过参照去年10月推特闪崩20%那次,只要美联储还在无限QE,就还能续命。3、苹果昨晚开了发布会,但除了被那款紫色iPhone刷了点存在感,别的是在是乏善可陈。结合国内其他手机厂商的发布会,感觉整个手机产业已经无限接近技术极限的天花板,除了加摄像头好像没别的创意了。 4、歌尔股份公告,预计上半年净利润为15.61亿元至17.96亿元,同比增长100%至130%。公司2021年一季度归母净利润9.66亿元,同比增长228.41%;营业收入140.28亿元,同比增长116.68%。报告未出,股价先涨。消费电子目前为数不多的低估板块,但套牢盘太多。接下来的工厂稼动率很难持续保持高位,预计明天冲不了多少就得收上影线。

4、歌尔股份公告,预计上半年净利润为15.61亿元至17.96亿元,同比增长100%至130%。公司2021年一季度归母净利润9.66亿元,同比增长228.41%;营业收入140.28亿元,同比增长116.68%。报告未出,股价先涨。消费电子目前为数不多的低估板块,但套牢盘太多。接下来的工厂稼动率很难持续保持高位,预计明天冲不了多少就得收上影线。