暴涨258倍!!!

专注业绩拐点,趋势中长持股文章不作投资建议,盲目操作盈亏自负欢迎回来,我是索尔。因为去年一季度中国经济被疫情砸了个大坑,有特别低的基数,导致不少公司一季度有很多同比数据看起来特别失真。

专注业绩拐点,趋势中长持股文章不作投资建议,盲目操作盈亏自负欢迎回来,我是索尔。因为去年一季度中国经济被疫情砸了个大坑,有特别低的基数,导致不少公司一季度有很多同比数据看起来特别失真。拿19年Q1的数据来对比,也许更能反映真实的经营情况。例如重庆钢铁的业绩公告,预计Q1净利润同比去年增长了25880.66%。看倍数很惊人,但实际预增净利大约是10.8亿。去年同期Q1的净利润只有417.3万,归属股东扣除非净利只有25.3万元,似乎还不如在抖音带货的罗永浩赚的多。但拉长来看,近几年也只有18年的Q4业绩超过了这个数据。这样看起来就漂亮多了。

回顾历史,钢铁股算是相当强周期的品种。周期股嘛,大部分是股价不高股息高,还特别容易受到经济周期影响。

回顾历史,钢铁股算是相当强周期的品种。周期股嘛,大部分是股价不高股息高,还特别容易受到经济周期影响。经济向上时市场需求上升,带动股价上涨;经济向下时需求下降,也就一路无人问津往下走了。

今年经济稳步复苏的态势还是比较好,叠加上碳中和改革和鹰酱无限放水形成的涨价助攻,似乎整个板块又到了一个新周期。

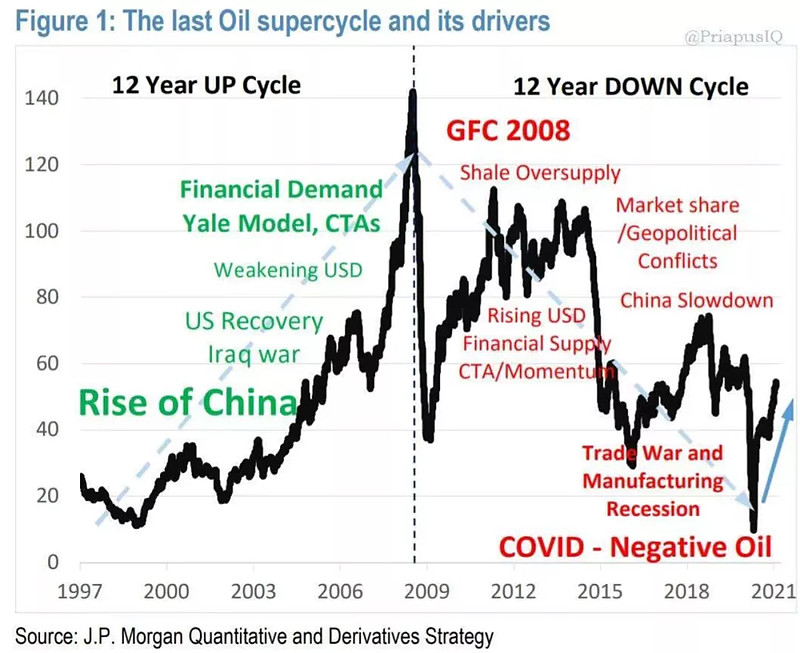

这个方面,摩根大通关于新商品超级周期的观点很鲜明,他们的分析师认为:“我们相信经过12年的上升后,上一个超级周期在2008年见顶。接下来经历了12年的收缩后的2020年将会是大宗商品的底部,接下来很可能会进入新的商品超级周期上升阶段。”

这个方面,摩根大通关于新商品超级周期的观点很鲜明,他们的分析师认为:“我们相信经过12年的上升后,上一个超级周期在2008年见顶。接下来经历了12年的收缩后的2020年将会是大宗商品的底部,接下来很可能会进入新的商品超级周期上升阶段。”从去年开始,就一直有人在聊周期股今年会是全年的行情,并列举了种种有利条件。

对错不去争论,但确实在白马股的估值普遍涨起来的情况下,传统周期股会有好日子过。

能好过多久?我感觉不会太久。

可能是因为历史印象不太好,我个人一直对这些领域不太感冒,因为周期股其实很坑人。

别的领域看看市盈率比较容易估值,但周期股是反着来的,市盈率降低往往就是见顶的时候。

说到这里你应该想起了科技股吧?没错,科技股也有强周期性。简单说就是: 高pe低pb买入,低pe高pb卖出。

对能算清楚估值且明白这个规律的人来说,周期股仍然可以尝试。如果能力边际覆盖不了这块,就最好不去赚这个钱。

好比你身边朋友怂恿你去开餐饮店,但你却是个一点不讲究吃喝的人。

那么店开起来如果没有内行控场的话,大概率是不会有好结果的。

所以不如放弃,先做自己了解和擅长的事,等能力慢慢到了再做考虑。

况且周期股如果不慎被套,解套的日子可能长到你决定退市都未必来的了。

实在想玩,做做配置参与,单一重仓要三思。

近期的疫苗股和个别医疗股走势都比较强,前面也和大家聊过。疫苗去年炒的比较厉害,但跌的也最早。截止目前,估值已经回落到了一个比较合理的位置。而新冠给大家带来的健康防护意识,可不是疫情过去就能忘记的。因此像保险、医疗器械、检测设备的储备,包括注射疫苗的积极性,也都是整体提升的。不光新冠疫苗,国内其他的疫苗产品也处于一个扩张周期中,这方面的国产率可比消费电子类的更刚需更急迫。智飞、康希诺、华兰这些,都还是能看看。玻璃瓶公司也不错,但是看最近的走势还是在一个消化浮盈的过程中,还得等等。……1、$游族网络(SZ002174)$ 和哔哩哔哩收购事项闹剧一场,消息出来后游族股价爆拉,没过多久辟谣又大跌。看之前股价的走势有,没有内幕消息难说。2、腾讯被减持后,一堆人跳出来安利,看来一点都不缺下家,目测短期等不到二十多pe的腾讯了。刚刚减持的大股东承诺三年内不再减持,明天又要血红……3、海控成功被一群不怀好意的大V奶崩了,看来150倍净利润也不配2个板。我特么……4、中伟的全资子公司与RIGQUEZA签署红土镍矿冶炼年产高冰镍含镍金属3万吨项目合资协议,总投资约2.43亿美刀,项目一期计划年产高冰镍含镍金属1万吨。

它开始像上游布局延伸了,作为一家三元前驱体的厂商,高镍是终极发展路径。控制镍资源势在必行,完美的布局拼图。