本文仅讨论固态电池线路发展,不讨论具体标的,因为这个东西还没有商业化,没有商业化谈个锤子赚钱,不赚钱就没有利润,就始终属于题材,可以在消息刺激的时候炒一炒。

对于目前来说,我国动力电池采用的正极材料已由磷酸铁锂转向三元体系,逐渐向高镍三元发展,负极材料当前产业化仍集中于石墨、硅基等材料领域,但目前的技术以及发展到瓶颈,依靠已有的三元体系难以实现电池单体能量密度高于350Wh/kg的目标。

而根据目前的几大线路来看,固态电池最有可能战胜燃料电池达到商用,无钴化也是各大厂商的共同目标。

液态锂离子电池来说组成部分是:铜集流器、正极材料、负极材料、铝集流器、液态电解质;

对于固态电池来说,组成部分仅需要:负极材料、正极材料、固态电解质、铝集流器。

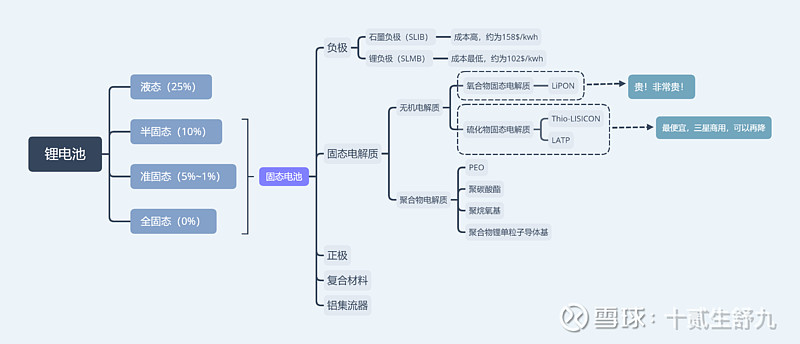

固态电池的技术发展采用逐步颠覆策略,液态电解质含量逐步下降,全固态电池是最终形态。依据电解质分类,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。

固态电池的迭代过程中,液态电解质含量将从20wt%降至0wt%,电池负极逐步替换成金属锂片,电池能量密度有望提升至500Wh/kg,电池工作温度范围扩大三倍以上。

预计在2025年前后,半固态电池可以实现量产,2030年前后实现全固态电池的商业化应用(个人觉得这个太乐观了)。

我梳理了一下,如上图所示,固态电池的负极有两种发展路径,一种是石墨负极,另一种就是锂负极,锂负极的成本比石墨的低非常多,因此目前的路线就是走锂负极。

所以锂一定是增量!这个毋庸置疑!

而在固态电解质上,目前氧化物体系进展最快,硫化物体系紧随其后,高能聚合物体系仍处于实验室研究阶段,硫化物和聚合物体系都已取得长足进展。

虽然氧化物体系最快,但是从成本来看,硫化物体系性价比最高,因此是最有可能优先商用的技术路径。从已知的数据来看,松下、丰田、本田、三星、宁德时代都走的硫化物体系。

(2020年日本丰田计划推出搭载硫化物固态电池的新能源汽车,并于2022年实现量产。)

宁德时代在固态电池上的布局和技术储备本身就很充足,2016年,宁德时代正式宣布在硫化物固态电池上的研发路径。目前容量为325 mAh的聚合物锂金属固态电池能量密度达300Wh/kg,可实现300周循环以容量保持率82%。全固态电池还在开发中,预计2030年后实现商品化。

而且硫化物固态电解质对生产环境要求苛刻,需隔绝水和氧气;其中电池所需的银碳层大规模生产所需的贵金属纳米银成本较高。

在生产上的高要求也直接拦住了中小厂。

宁德时代在业绩说明会上透露了一点:”其他应收款的账面价值为48.79亿,主要是公司基于完善产业链布局等原因,新增对意向投资企业的交易保证金”

也就是说,宁德时代在新增投资,完善产业链,其中会不会有固态电池的呢?那必有。如果能够在这里找到蛛丝马迹,那答案就明了了。

而最后我认为,电池一定是继续发展的,现有的电池远远不能支持电动车颠覆燃油车,而技术路线上,只有固态电池最接近商用,因此,或许再过几年,固态电池就会像15年的锂电池那样,带来整个行业而二次爆发。