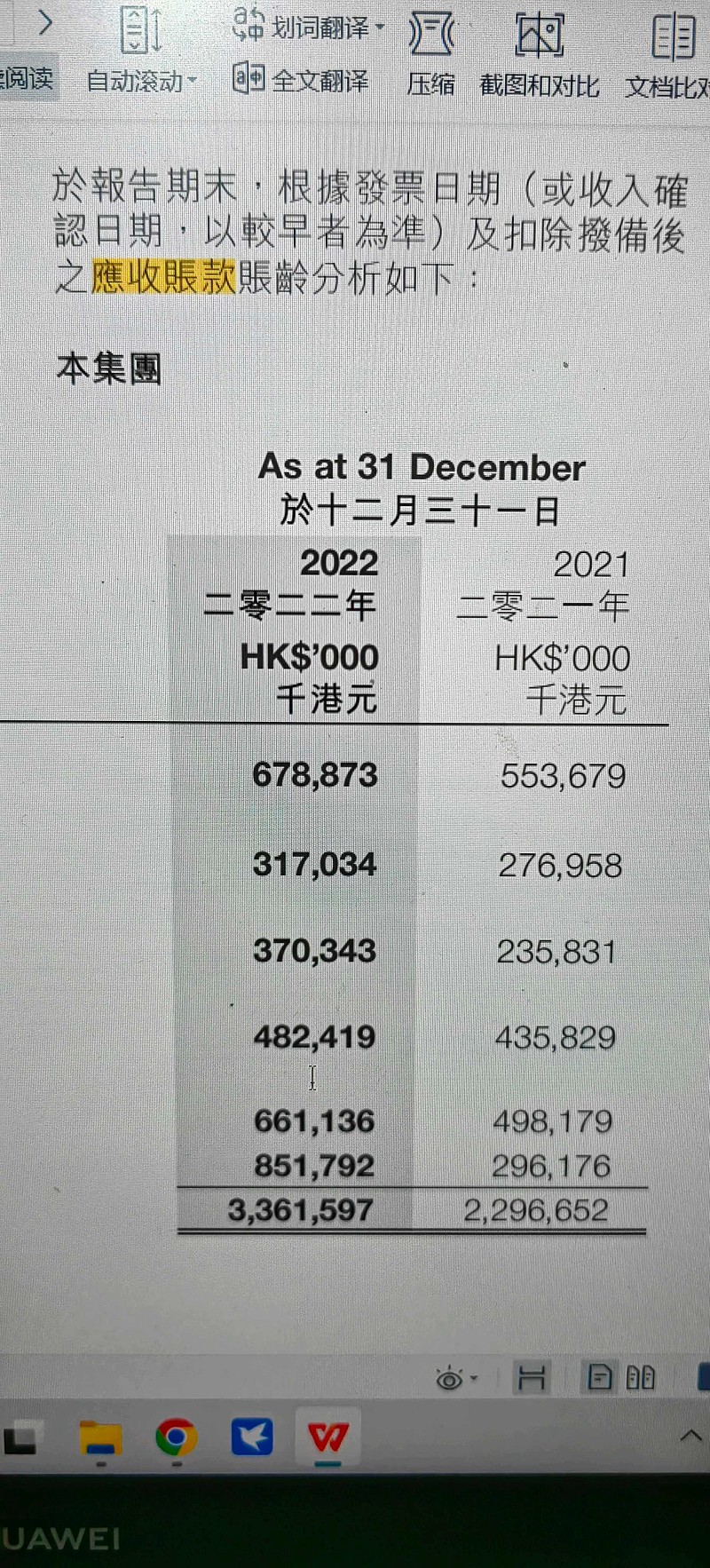

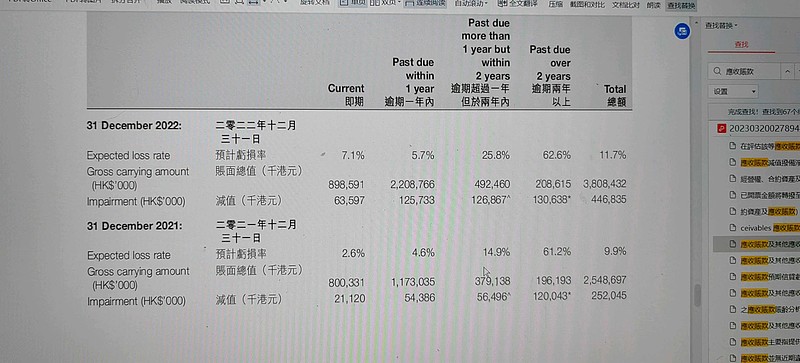

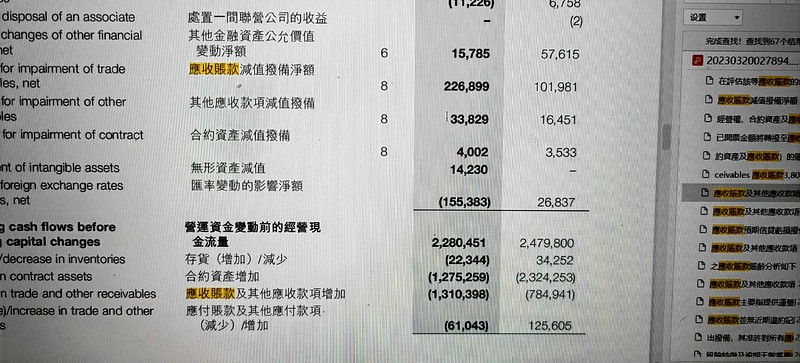

2,按照光大水务情况毛估光大三业务应收款减值增加,光大水务2亿,光大绿色3亿,光大环保4亿,因减值合计9亿,加上波兰商誉全额减值,光大环境的业绩减少接近一半是因为非现金减值导致

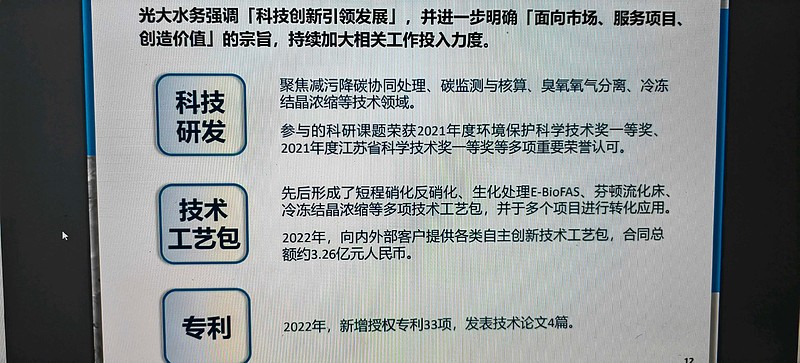

3,光大水务的工艺包输出上涨到3亿多,光大装备外部输出最近几年也有小十个亿,光大绿色环保貌似没有外部输出。。。。三大业务光绿最拉胯,经常换赛道带来的恶果,

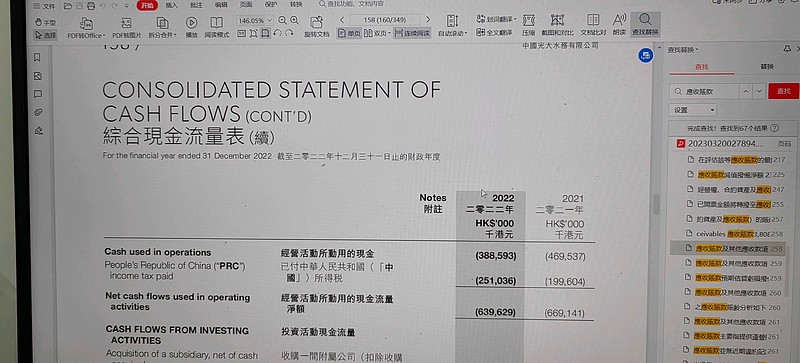

4,运营收入继续两位数%增长,占比60%,运营时代不可逆,现金流量如把合约资产增加回补现金流也是正的,

个人想法,兄弟评论时候请摆数据讲道理,$光大环境(00257)$ $中国光大水务(01857)$ $中国光大绿色环保(01257)$