什么是光大国际,首先要说清楚一个企业很难,获取资料全面性与准确性存疑,第二,不同的人在不同时间看到同一件事的看法不一致,客观是一致,主观是个人的,主观始终受个人因素偏离客观,所以此文并不是要说服什么,谨以此文系统说明自己目前的一些看法,求同存异,交流学习。下面从几个方面来说光大国际,光大国际股东背景与发展历程,主营业务及主营业务盈利能力的关键因素,项目的布局,

一 光大国际股东背景

上面是摘自于光大国际的介绍,大股东是光大集团,连续蝉联世界500强,以银行证券金融业为主,理解这一点很重要,如光大国际介绍自己的话,央企中的外企,外企中的央企,强大股东背景提供地方政府与银行强大的背书,再者领导层履历也提供了助力,如王天义曾是山东济南的副市长,蔡允革供职于金融机构(蔡先生曾任光大银行董事会秘书、办公室总经理,广东省发展和改革委员会副主任以及中国银行业监督管理委员会办公厅处长、银行监管二部副处长等职务。蔡先生于二零一六年十一月加入董事会,并于二零一六年十二月调任为本公司执行董事兼董事会主席),政府关系与金融运作准备,当然具备此条件的企业不止光大国际,其他环保企业或多或少都有国企背景,

二 光大国际主营业务及主营业务盈亏能力关键因素

光大国际主营业务有环保能源(涵盖垃圾发电、餐厨垃圾处理、渗滤液处理、沼气发电、污泥处理处置及环保产业园的投资建设运营)、绿色环保(涵盖生物质综合利用、危废及固废处置、环境修复等,光大国际持有绿色环保69.70%的权益),环保水务(水环境综合治理、海绵城市建设、流域治理、供水、污水处理、中水回用、污水源热泵、污泥处理处置、渗滤液处理及环保水务技术研发及工程建设等多个领域,光大国际持有光大水务72.57%的权益)、装备制造、生态资源(垃圾分类、环卫作业服务、再生资源综合利用)、环境节能等。摘取自官网及年报。

按照具体业务占比,垃圾焚烧,生物质发电,工业危废,水务,及其他业务五大块,

先明确一个概念,公用事业商业模式,从现金流角度来看现金流在供应商、所有者、使用者、支付者间的流动。

公用事业企业先支出大量现金(部分自有,部分债务)建设,进入运营期后每年从政府获取现金流(当然有应收款问题,暂且略过)减去供应商以补偿建设期的现金流支出,不管会计上怎么处理(bot建造收益问题,大修资本化或者费用化问题,设备处理问题,)都改变不了这个商业模式现金流本质,所以本次不讨论会计处理上的问题,只关注项目与公司的关键影响因素。

公用事业三部曲,获取项目(中国来说关键是政企关系)、建设项目(低利息且充足的资金来源、设备及建筑成本控制)、运营(各项运营指标是否行业前列,取决于人员和装备水平)

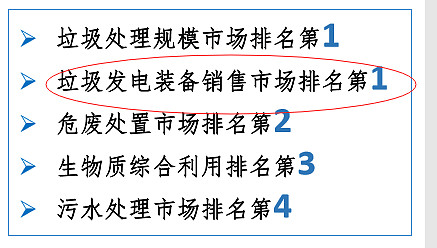

光大国际的重点业务和最有优势业务毫无疑问是垃圾焚烧,不仅仅是规模占比,而且从光大装备制造的产品种类可以看出,

以上就是光大装备制造的八种主要产品,虽然烟气净化与渗滤液是通用设备,但从光大绿色与光大水务披露的关联交易(主要是光大绿色,19年与光大装备关联交易金额仅为千万级别,)相对于装备制造规模占比较小,八种主要产品除了回转窑设备其他都是与垃圾焚烧相关,所以可以看得出,垃圾焚烧得到集团内部技术支持与优势已是最大,从2019业绩发布会ppt看,规模不一定代表实力,但是很大情况下规模能够说明实力,垃圾焚烧技术在行业属于第一第二的位置,接下来我们会引用其他人的研究成果说明问题

垃圾焚烧项目及关键因素

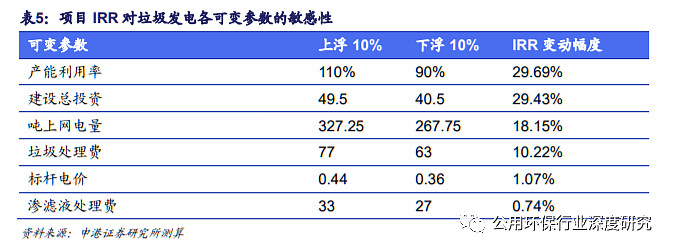

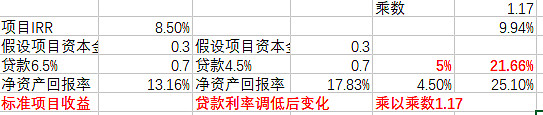

截取自券商研究资料

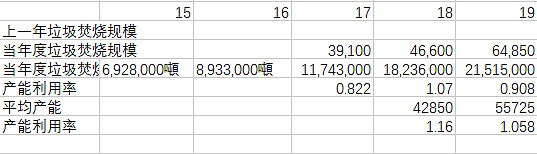

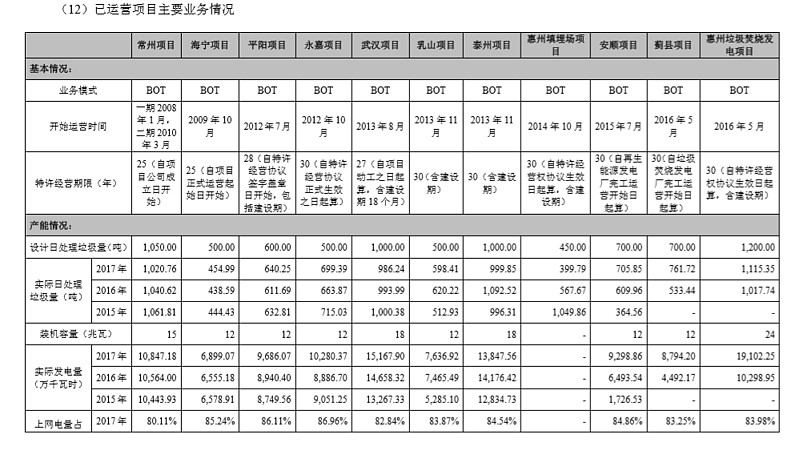

当然不同券商研究出来的结果大体来说相同,但不同因素变动导致IRR收益波动程度可能有差异,我们暂时以上述因素来评价一个项目的效益,下图是光大国际17,18,19年的产能利用率,因当年度新增产能一般在一年内很难达到满产原因,若用上一年度投运垃圾焚烧规模加上当年度投运规模得出当年度平均数得出产能利用率则可以看到产能利用率实际都是高于100%,(光大国际2019年度产能大量投产,生物质也是一样但生物质20后投产的项目较少,可能光大国际早知道目前发布的补贴政策2020年1月20日并网的时间节点,纯属YY,非常主观观点),故取光大国际(不新增产能情况下)产能利用率达到105%(事实上我认为超过105%,主观勿喷)。

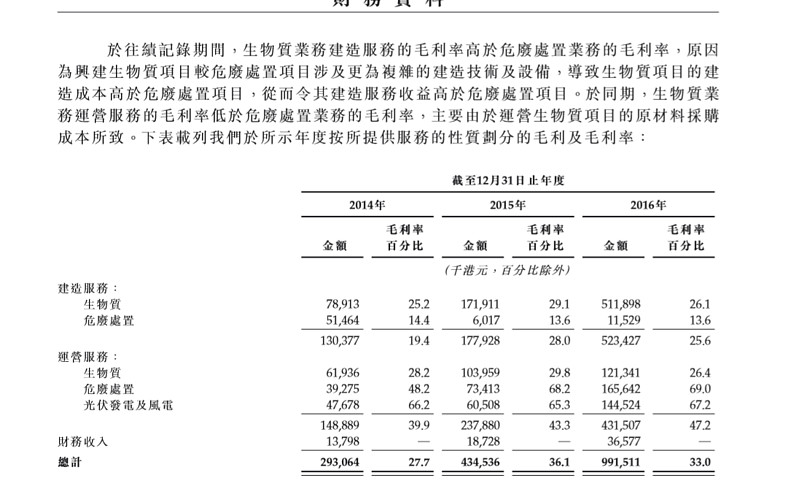

因光大国际自产垃圾焚烧设备(设备造价一般占工程费用的30%),若排除光大国际的投资额影响(在shark的光大财务技巧中提到两点,提高投资额满足地方政府GDP倾向,从银行多获取资金,我自己猜测的光大国际提高投资额一个是为了市场拓展展示形象,多了很多公园化的建筑和高标准排放带来的更多设备投资,这些是比券商测算项目高出的成本,但设备是自产,低于市场价,公园化与高标准带来多出成本与设备自产带来的成本节约假设冲抵,从光大绿色招股书中可以看到建造收益三年毛利率为25.2,29.1,26.1(用生物质建造毛利率,因为生物质建造与垃圾建造过程比较复杂,过程类似,实际我测算的光大国际毛利率应该在25%上下),若建造收益毛利率取25%,则明显高于粤丰环保的16%建造毛利率(粤丰不自产设备),结合投资额与建造毛利率问题,实际上我更认同从银行贷出更多资金的目的,另外更高建造收益可以提前确认利润提高所有者净资产,在同样负债情况下负债率显得更低,方便贷出更多资金和更低利率,毕竟光大的高管多有银行金融背景,圈钱功夫一等一,非贬义,上述均属主观,纯属交流) ,所以我主观地光大国际垃圾项目真实成本(即忽略建造收益和故意提高投资额的会计处理)假设于行业一般投资持平,

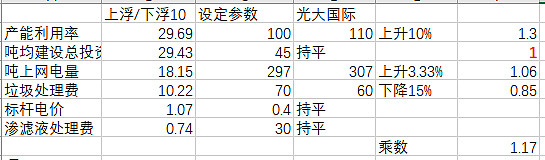

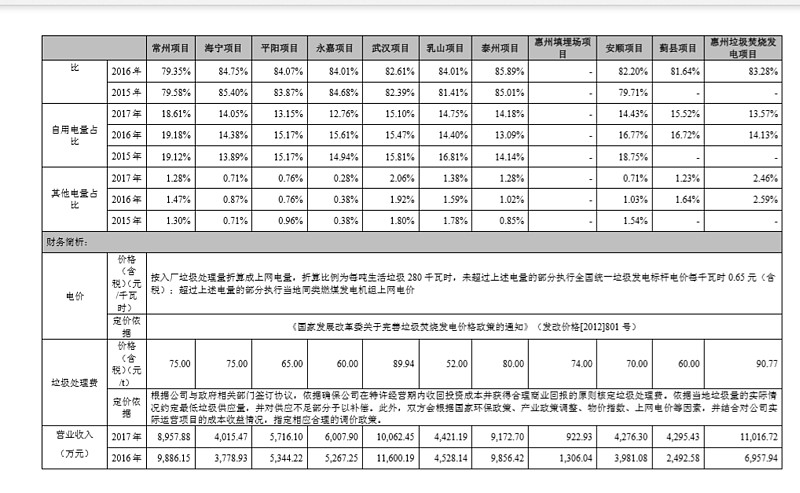

而吨上网电量从光大国际历年的年报来看实际上比行业平均水平高,但高不了多少(在网上有消息传闻光大国际项目扩张过快内部人员跟不上,光大国际项目投运规模从上面也可以看出17到19年接近翻了一番,但我认为这是可接受的,假以时日新增规模变小,有更多精力去精细化运营项目,不能否认像粤丰、伟明等有些环保企业运营水平高,但与光大国际体量确实不在一个档次,规模越大越难管,上述观点实属主观),取光大国际19年年报的数据则高于标准项目3.3%,而垃圾处理费没有确切数据,(光大确实有些项目低价竞标,也有项目通过与政府协商进行调价,如果有确切数据的球友可以提出来,这里为了保守取60块,低于标准项目每吨10块),而标杆电价、渗滤液(没数据)均取与标准项目持平,则如下图得出乘数为1.17,

如上图,右边为券商测算的标准项目,中间为利率从6.5%调低到4.5%的变化(光大国际利率应不高于5%),左边为乘以乘数1.17,的变化结果,(因为不大熟悉IRR,故取IRR等于ROA,希望有懂得球友可以开贴明义),可以看到光大国际排除掉会计处理手段的实际项目成本与收益水平并不像有些人所说的很多县域项目会亏损,光大项目平均项目吨均数900多吨(大概数,有算过的同志可以提供数据交流),与标准项目的假设一千吨偏差不大,另外再从同行年报数据来看,

上述图片均选自于绿色动力A股招股书,以海宁项目、平阳项目、永嘉项目、乳山项目,可以看出不同时间节点投产的500,600吨项目只要产能利用率不低于90%(该标准只是假设,不存在精确测算),正常运营均能盈利,如海宁项目在90%左右产能利用率,85%上网率,75元处理费,2017年净利润应有2000万,(注意的是海宁的位置,人均gdp比绿色动力2018年年报中的安顺项目还赚钱,而安顺项目的产能利用率130%更高,两个项目有很大不同,shark的文章有提及对各垃圾处理企业的项目百强县布局,大家可以去看)

所以从绿色动力上述项目盈利可以看出项目盈利性影响因素,见仁见智,各有各见解,

目前光大国际垃圾焚烧项目投运规模已成为全球第一,垃圾设备生产规模与销售规模已在第一第二之间,垃圾焚烧项目竞争力毋庸置疑,行业竞争格局越来越清晰,生物质、垃圾补贴退却更有利行业集中,(个人见解,同一件事不同人看出完全不同,我们看到的只是我们想看到的,)

对于生物质、工业危废、水务项目我们从项目布局上可以看出光大国际不同项目战略不一样,生物质项目大多数布局在安徽(安徽占比接近一半)、浙江、江苏、山东,少部分位于湖北、陕西、四川,光大绿色环保基本上已经停止了纯生物质发电,接下来争取的是生物质垃圾发电城乡一体化与生物质发电供热,其发展重心已经放在工业危废上,工业危废设计规模已经据国内行业第二(投运规模小很多),光大水务的项目基本都以扩展现有项目的提标扩建为主兼顾水环境ppp(目前水环境ppp还是比较乐观,因为所在水环境ppp所在城市经济发达,在浙江、江苏、山东为主,只有一个南宁ppp项目在外,政府支付能力有保证)对与光大水务我的看法是水务实际上是依附于光大国际政企关系上,在优势区域进行深化进行市占率提高,故而水务行业排名未必靠前(可能某个细分水务处理靠前,光大水务主打市政污水,现在拓展产业链,更深入优势区域),但在个别城市市占率应该不小(如山东日照莒县污水处理占有率100%),现在工业危废的布局反而更具有进取性,其设计规模已在工业危废行业争二保三望一阶段(对比东江环保,其实雅居乐竞争力更强更快,毕竟民企)光大国际内部也将培育工业危废作为下一个行业第一来发展,(套用shark常说的话,山东、江苏、浙江是光大的基本盘,当然安徽、海南、湖南现在局面也不错,有根据地的企业才不会进退失守)

光大国际未来的发展空间在于哪里?垃圾焚烧持续推进(达到日均处理18万吨应该不难,目前设计规模已达到12万吨以上),工业危废投运(大量在建、筹建项目)、水务在优势区域的全产业链推进(水环境ppp、中水回用、工业污水等)、其他业务的配套(如餐厨项目(协同垃圾焚烧,对此本人比较看好)、建筑垃圾(随着国家政策发布,行业发展加快,起码在优势区域山东、江苏发展不成问题)、节能照明(随着济南生产基地建立产能扩展,EMC业务模式在优势区域应该会有很快的发展)、土壤修复、污泥处理、装备制造等),

有一个光大国际隐形优势,执行部分高于欧盟2010的排放标准,在利润表现为的是成本,但是带来价值却不会体现在负债表,破邻避问题利器利于项目获取,以后行业排放标准提高时带来整合作用(青岛广大理工学院的二噁英检测是否属于提前布局,这个就真是小说级别的YY了,当然很多吐槽排放标准样子货,我认为光大的排放标准高于同行)

刚开始还想写与同行业对比,一个对于同行了解不是很多,很难进行深度对比,另外对于生物质、工业危废、水务项目的盈利影响因素并不了解,还是写到这里,上述文章有很多个人主观因素,看到的只是我想和愿意看到的,这里多谢shark历次文章的分享,他的专业程度很佩服,相信这个位置买入光大国际并不亏,即使19年52利润最保守估计50%是运营利润(应该不止),一个很大有成长空间在行业有绝对优势的龙头公用企业,相信以50%净利润当做运营利润26亿得出10PE也是非常具有吸引力的。