出货量,光伏组件企业竞相争夺的关键指标。

两个月前,北极星曾就2023年光伏组件出货量TOP10展开预期(2023光伏组件出货量TOP10前瞻)。而随着惊心动魄的2023年落下帷幕,光伏组件企业又呈现怎样的格局呢?

为此,北极星通过调研及综合第三方机构数据,总结了主流企业2023年组件出货量的数据。可以发现的是,过去一年,各大组件企业出货量均再创新高,老牌依旧,但也不失新面孔,且排位重新洗牌。对于激烈动荡的2024年,多数企业仍旧展现出“雄心”,持续向上冲击,新一年的格局充满变数。

需要强调的是,目前仅为公开数据的企业,且为预期数据,最终以企业公布数据为准。

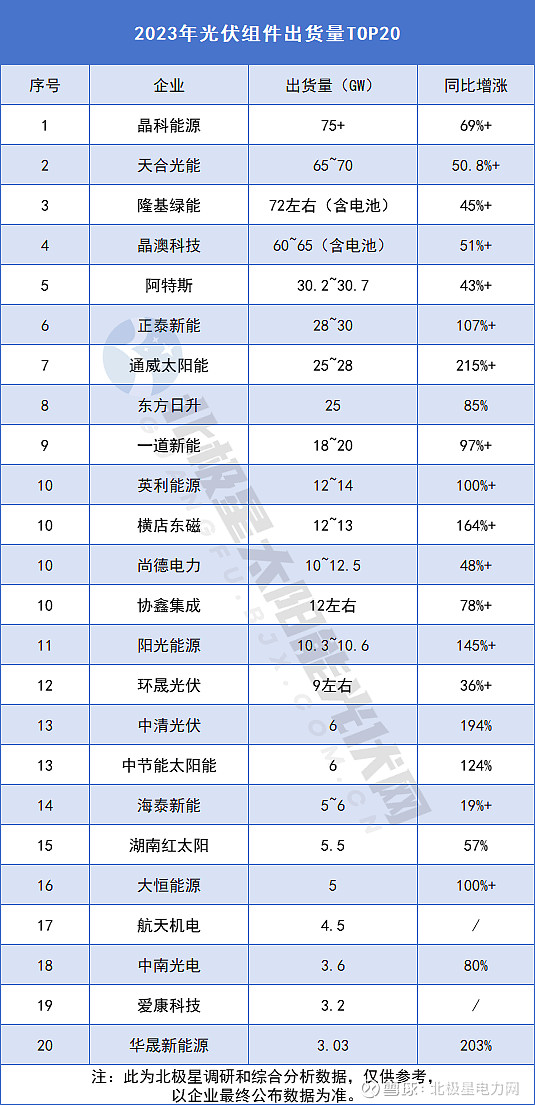

1、2023年TOP20

与此前预期基本一致,2023年的组件市场再次洗牌。

时隔三年,晶科能源“王者回归”或已是板上钉钉,以超75GW的出货量重夺组件头把交椅。天合光能则锚定70GW最高目标,力争第二。隆基绿能随着调低全年目标,排位或下滑。晶澳科技仍旧稳健。

以上四家巨头也是呈断层式领先的绝对第一阵营,2023年组件总出货量或在270GW左右,同比增长55%,市占率进一步提升。

接下来是老牌巨头阿特斯,以稍超30GW的出货量继续稳坐TOP5位置,但后面是全面加速中的正泰新能和通威太阳能,冲上TOP5或指日可待。

与此同时,东方日升率先受到冲击,但差距并不太大。一道新能同样以明显优势再次挤入前十。

竞争尤为激烈的是第十位置,英利能源、横店东磁、尚德电力、协鑫集成4家企业数据接近。而赶上TOP10的“末班车”,四家企业可谓均是“看点十足”。英利能源由国资入主后已是全新企业,近几年营收、产能、出货连续翻番;横店东磁此前颇为神秘,但驰骋欧洲市场,目前正加速国内市场争夺;尚德电力、协鑫集成均为老牌巨头,持续追进高效技术、产能布局。

TOP10之后,阳光能源、环晟光伏两家的出货量同样可观,特别是阳光能源2023年组件出货量预计同比增长145%以上。

此外,令人惊喜的还有中清光伏,成立于2021年,短短三年闯入TOP20,2023年组件出货量同比增长194%;航天机电,2023年组件出货超4GW创下新高;华晟新能源,专注于异质结,2023年组件出货同比增长200%+。

2、海外和n型竞赛

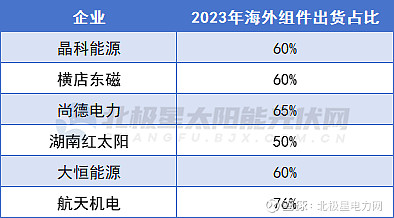

纵观2023年各大组件企业的出货量厮杀,在国内市场的极致内卷之下,海外市场及n型竞赛也成为企业保障利润及扩大市占的最强推手。

就海外市场而言,产品、技术、品牌、渠道等,考验着企业的综合实力,打开并非易事。目前公开数据中,海外组件出货占比超50%的企业包括晶科能源、横店东磁、尚德电力、湖南红太阳、大恒能源、航天机电等。

值得重视的是,在全球碳减排的趋势之下,各国相继加大对本土光伏制造的扶持,贸易壁垒不断,国内光伏企业“出海”风险也将逐渐增大,产品之上,产能出海也成趋势之一。

而随着n型迭代速度远超预期,n型产品及产能成为企业追击排位的另一大“杀手锏”。

其中,TOPCon的“排头兵”晶科能源,在75GW+的组件出货中,TOPCon占比60%以上,即超45GW,其预期2024年n型组件出货占比将进一步提升至80%以上。

还有“速度派”正泰新能,2023年n型组件出货占比50%。2023年底,正泰新能电池产能达53GW、组件产能55GW,其中TOPCon占比81%。

n型组件出货占比60%以上的还有中清光伏、大恒能源、航天机电。

独树一帜的则是异质结“独角兽”华晟新能源,其2023年的组件出货100%为异质结组件,且较2022年实现大幅增长,这也将一定程度提振异质结军团的信心。

3、2024年预期

当下,价格厮杀、产能出清、行业洗牌等悲观情绪持续围堵光伏制造行业,2024年行业寒冬成为众多业内人士的预期。

从各大企业的2024年组件出货量预期来看,稳定者有之,进取派也不在少数。

如正泰新能2024年预期组件出货再次翻番,达到50~60GW,继续冲击TOP5;协鑫集成预期增长120%;横店东磁、尚德电力预期增长60%以上。

正所谓“没有一个冬天不可逾越,没有一个春天不可到来”。跨越行业低谷之后,或将是又一个崭新格局,2024年组件市场又将如何呢?让我们拭目以待!

来源:北极星太阳能光伏网(独家)

作者:水七沐